1.受中检所搬迁从而影响批签发量。15年1季度和11月份公司的血制品批签发都受到影响,特别是11月份中检所搬迁导致批签发停滞,影响较大。从这点上看其实血制品业务在去年一季度就受到中检所搬迁的影响从而使去年一季度的业绩虚低(去年一季度的业绩是受到外界因素影响的)。所以一季度业绩增长的一个主要原因就浮出水面了:今年一季度批签发量由于受到去年11月份中检所搬迁导致批签发工作的停滞而在一季度得以“发泄”外,去年一季度的业绩低点也使今年业绩呈现“井喷式”的爆发。

2.去年静丙的营收增幅并没有体现出采浆量或投浆量应有的增幅。原因何在?主要原因还在于公司主动变更了产品结构。将一部分本应生产静丙的血浆改为生产特免。而特免的生产工艺是与静丙相冲突的(也就是说生产了特免就无法再生静丙了),且特免的生产周期要比静丙长一年,也就是说特免这部分收入的确认主要是在16年。(15年属于播种期,而16年才是收获期)。

3.涨价因素。由于14年底15年初公司会以确定的价格与经销商签订一年的合同,所以15年血制品价格的增长也未对2015年业绩有所贡献。

所以笔者认为主要还是以上三个因素(尤其是因素一)使华兰生物的一季报表现得如此靓丽。

附:以下是笔者对华兰生物年报的一些不成熟的看法,望与各位分析探讨。(文章写于几个星期前,只对公司的经营层面进行探讨,并不涉及具体的交易,还请各位读者甄别)

聊聊我们的老朋友华兰生物,华兰生物一直都是笔者比较喜欢的企业,早在笔者14年初刚接触投资时就持有它。今年年初股灾发生当华兰生物跌价到40元/股以内时笔者便开始大幅增持,现在占据了笔者整个A股股票中16%的仓位(如果算上海外QDII基金及现金留存,现在的仓位大致为14%),目前浮赢15%,未来价格合适还会适当进行增持,目标比例为30%。

上个月公司发布15年年报,营业收入为14.72亿元,增幅18.36%;归属于上市公司的净利润为5.89亿元,增幅为9.42%;归属于上市公司扣除非经常性损益的净利润为5.07亿元,增幅13.3%。年报一出,雪球上议论纷纷,普遍认为业绩不及预期,但是笔者并不以为然,企业发展有企业发展的周期,这一态势是循序渐进的并非一蹴而就,而笔者投资企业的基本价值观就是在于同企业一同发展,长期持有具有竞争优势强的、行业进入壁垒高的、未来发展确定性强的、估值又合理的企业,并非追求业绩爆发力强但是持续性N弱的企业。显然华兰生物比较符合前述的条件。结合公司15年年报、投资者互动平台上的信息以及券商研报,笔者梳理了一下华兰生物当前的经营态势,相关论点仅供参考。

一、血制品业务

(一)新增浆站的预期

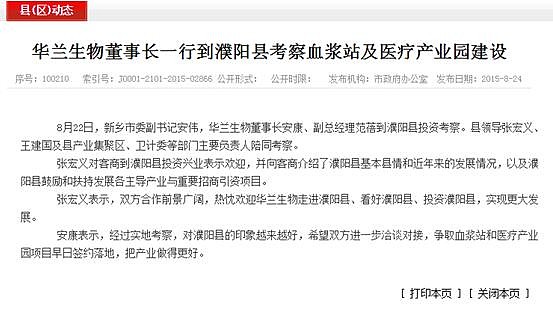

公司的单采血浆站共有23家(含6家单采血浆站分站),其中广西4家、贵州1家、河南4家(1家在建)、重庆8家采血浆站和6家单采血浆站分站。预计16年在河南和重庆会各新增一个浆站。河南新增浆站笔者预计是在河南的濮阳,可以参照下15年8月份濮阳县政府办公室的一份公告,如下:

文中提到华兰生物希望争取血浆站和医疗产业项目园项目早日签约落地,把产业做的更好。建立血浆站并不意外,稍意外的是建立医疗产业园。这或许意味着华兰生物将不再仅仅局限于血制品及疫苗业务,还将挖掘大健康业务。董事长安康的近期言论也可以得到一定的验证。

文末,安康说道:我们不擅于做资本市场的运作,但是一个上市企业必须靠内生和外延并进。精确治疗、干细胞等,正在找好的切入点。大健康行业也积极地在策划项目,大健康概念比较大,我们希望围绕生物制药往前往外拓展。或许在不久的未来,华兰生物将在精确治疗、干细胞领域开拓疆场。这些都非常值得关注。

另外根据投资者互动论坛上的介绍,公司本部及重庆子公司目前具备年处理2500吨血浆能力(可惜公司现在产能受到原材料供应的限制)。近年来公司采浆量保持持续增长,2015年增长30%以上(具体为32%),采浆量达720吨以上。随着公司今年来新设浆站采浆量的快速增长,未来几年公司整体采浆量仍将保持持续增长。投浆量方面,2015年整个行业投浆量为5000多吨/年的水平,华兰生物估计15年的投浆量为650吨左右(增35%)。那么问题来了,为何在血液无论是采浆量还是投浆量增幅多达30%+的水平上血制品的营业收入只增长了26.43%(这还只是营业收入上的,净利润的增幅要更加小于营收增幅,具体数据在年报中没有找到,但笔者估计在20%以内)?

原因如下:①产品销售是滞后于投浆3—4个月的(另外根据博雅公司的介绍,从采集血浆到成品出厂需要大概7个月的周期)但是如此之大的差异,还在后面原因;②静丙转特免的影响。15年公司静注丙球营收4.22亿,同比下降了2.22%(但同期白蛋白达到6.4亿元,增幅达到46.93,%,笔者认为可以近似地将白蛋白的增量与血浆增量等同起来,由此可知白蛋白的增量大致反映了血浆投浆量的增幅,且有点超预期,可能是公司工艺改进导致的),据公司介绍,同一吨血浆中生产静丙就不能生产狂免,公司根据市场调整生产,加大了狂免得生产,但是狂免生产周期比静丙长一年左右,短期影响了利润。由此狂免这部分收入将在今年得到确认(且根据草根调研,不一定准确,市场上的特免蛋白大幅涨价,例如人免疫球蛋白涨幅50-100%,人纤维蛋白原、破伤风免疫球蛋白涨幅100%-300%之间。)今年有望量价齐升。③公司在2014年6月曾提高营养费,使吨浆成本升高。④去年1季度和11月份公司的血制品批签发都受到影响,特别是11月份中检所搬迁导致批签发停滞,影响较大。从第四季度的营业收入可以得到验证(让笔者普及下批签发的知识,目前华兰生物本部的血制品在中检院和北京所检验,重庆公司的血液制品在成都所检验;另外博雅生物的血液制品报送中检所和上海食品药品检验所进行批签发,中检所的搬迁对博雅生物的批签发量也造成一定的影响。)

(二)涨价预期

在券商的研报中介绍:分产品看,白蛋白可以从国外进口更低价格产品因而基本不存在提价空间(白蛋白和静丙是允许进口的);凝血因子VIII主要由医保支付因而提价空间较小;静丙使用量大涉及人群广因而也不可能出现大幅度提价;纤原属于一次性用药且药占比小,主要由患者自付,提价空间大。(注:目前国内纤原龙头公司为博雅生物,市占率达到40%,拥有市场定价权,工艺技术鹤立鸡群,纤原制造水准高于华兰生物,且产量较为稳定,吨浆生产0.5g纤原1300瓶。其他公司由于工艺不足,一方面吨浆生产纤原量较少(上海莱士吨浆约产400瓶,局行业第二),另一方面各批次间生产非常不稳定(很多批次产品企业内部检测不合格),从而总体造成纤原吨浆合格产量仅有几十——100瓶左右。另外据博雅生物官方介绍公司目前研发的凝血因子VIII的提取可以与纤原同时进行,不会浪费,但是华兰生物目前在工艺上还无法做到同时提取)华兰生物纤原产量及吨浆利润在公开数据中还未找到。欢迎补充。

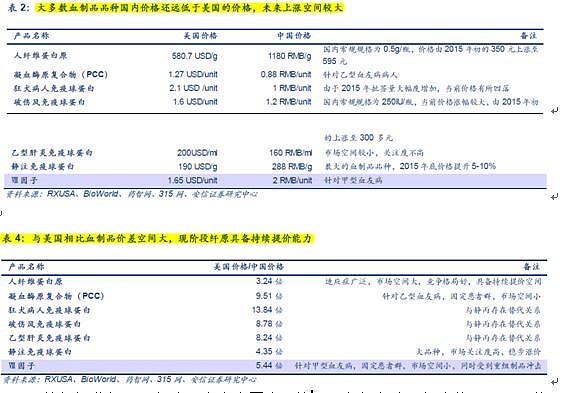

与国外产品对比,我国血脂平具有较大的增长空间。

另外根据草根调研报告,人血白蛋白、静丙、人凝血酶原复合物、八因子价格涨幅10—20%之间,人免疫球蛋白涨幅50-100%之间,人纤维蛋白原、破伤风免疫球蛋白涨幅100-300%之间。

在此轮涨价过程中,博雅生物应该获利较大。根据几个月前的人大代表会以,公司董事长安康在接受记者采访中说道:在取消最高零售价限价后,华兰生物的血液制品整体提价幅度不超过10%,其中两个常用产品价格仅做了微调,2%-3%的上涨幅度是由于成本的增加,并没有像有些媒体报道的20%-30%高增幅。”安康表示,华兰生物并不特别看重价格上涨,更期待产品结构的调整,依靠增加品种使企业受益提升。由此可知华兰生物的主流制品如白蛋白、静丙等应该未明显涨价(2%-3%的涨幅与成本对冲),小制品价格可能随行业一同大幅涨价。笔者认为短期来看不应太关注于华兰生物的涨价预期(毕竟董事长都说了公司并不特别看重价格上涨,而且从国外来看,国内目前的主流产品白蛋白与静丙,尤其是白蛋白,国外价格居然要比国内都便宜),但是长期来看,受市场因素的影响以及国内血制品产品销售种类的影响,最终会提高售价与国外靠拢,特别是凝血因子类的产品。根据2015年年报披露,公司目前凝血因子VIII和人凝血酶原复合物的市场占有率为行业第一,未来这一块最有希望量价齐升。另外,15年产品涨价不及预期的一个可能原因在于:由于14年底15年初公司会以确定的价格与经销商签订一年的合同,所以15年血制品价格的增长也未对2015年业绩有所贡献。

(三)产品结构

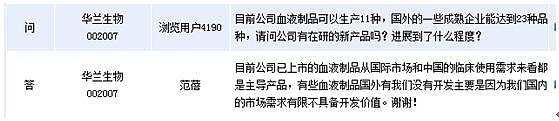

15年人大代表会议的时候,安康在接受记者采访中提到:华兰生物并不特别看重价格上涨,更期待产品结构的调整,依靠增加品种使企业受益提升。从这句话中了解到公司期待增加品种来提高收益。但是在最近的网上业绩报告会上,高管在回答网友的问题时这样答道:

范蓓在答复中说有些血制品国外有我们没有开发的主要是因为我们国内的市场需求有限不具备开发价值。看来董事长与公司高管的看法貌似并不一致。。。针对这点还需要仔细向公司求证。笔者也在投资者互动平台上向公司咨询了几个问题,但是公司要么就是避而不见要么就是一笔带过并没有实质性内容,看来还是需要电话求证,以后如果条件允许还希望去趟河南新乡公司本部实地求证一番。

当然从产品结构调整上华兰生物还是有很大的看点的。

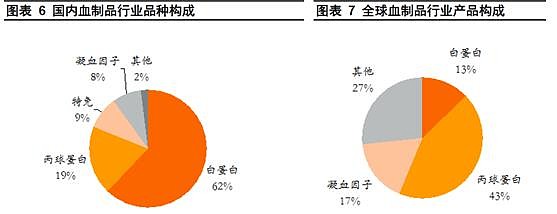

例如国内凝血因子占比仅为8%,而国外占比17%;丙球蛋白国内占比19%,国外为43%;特免国内占比9%;另外美国白蛋白、免疫球蛋白和凝血因子VIII的人均消费量分别是中国的2.5倍、15.8倍和15.9倍。这些都是华兰生物未来长期内生增长的动力及源泉!

(四)重庆子公司

重庆子公司是华兰生物近几年不断发展壮大的桥头兵,对公司的内生增长起到了突出的作用。预计华兰生物今年采浆量有望超过850吨,增长18%以上,其中重庆6个分站上量速度非常快,今年有望超过40%以上;并且预计今年公司有望在河南和重庆各获批一个浆站,预计投浆量800吨左右增长25%(明年业绩有保障)。

目前公司可生产11个品种和34个规格的血液制品。但是重庆子公司目前取得文号的品种仅为:人血白蛋白、静注人免疫球蛋白、破伤风免疫球蛋白,其余产品在研和注册中。15年公司血制品毛利率同比下降3.3个百分点,其中有两个原因与重庆子公司有关。1.重庆子公司收入增速远高于母公司,而重庆子公司品种较少,毛利率低于母公司。2.2015年下半年重庆子公司新建6个分站,折旧和宣传费用增多。

由以上两个因素反推,1若重庆子公司完成血制品剩余品种的注册或研发(完成时间曾向公司提问过,但公司未正面答复,估计完成注册及研发也应该是近1-2年的事)2浆站开发进入稳定状态后子公司毛利率应该与母公司看齐,华兰生物综合毛利率将得到提升。

二.疫苗业务

流感疫苗去年通过WHO预认证之后,目前已经在一些非规范国家出口,如孟加拉国等。销量暂时不大。流脑疫苗今年有望拿到WHO预认证,流脑疫苗的国际竞争格局相对而言好于流感疫苗。此外,公司的VERO细胞狂犬疫苗已经处于申报生产阶段,今年有望获批。公司的狂犬疫苗与目前市场第一的成大生物一样,而且狂犬疫苗每年需求稳定,预计上市之后将贡献较大利润。

15年疫苗业务收入1.11亿元,占营业总收入7.55%,较去年减少30.57%。据公司互动平台上介绍,此次疫苗业务亏损主要是研发投入较大(15年公司研发经费6943万,血制品和疫苗大约各占一半),目前生产的品种较少所致。

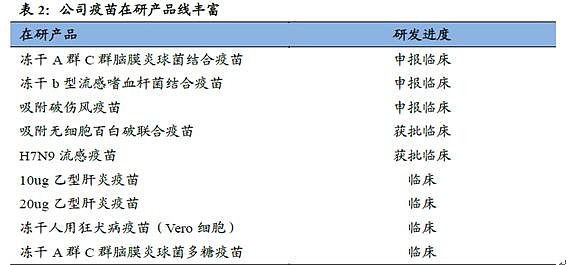

目前公司上市的疫苗有流感病毒裂解疫苗、甲型H1N1流感病毒裂解疫苗、ACYW135群脑膜炎球菌多糖疫苗、重组乙型肝炎疫苗(汉逊酵母)。处于研发和临床的疫苗有:

总之,疫苗公司盈利的关键在于国际化、疫苗种类多样化导致的规模效应(成本优势)。

三.单抗业务

单抗业务短期将无法贡献利润,投资者可以在股价低迷的时候将此作为公司免费赠送的业务。2015年单抗合并报表后亏损800万,2016年、2017年由于临床投入,可能亏损还会扩大。但是,笔者认为,在考虑公司估值的时候,应该把基因公司的亏损加回来,因为基因公司是未来的增长动力,单抗获批之后,依赖华兰生物的生产能力,有望以成本优势快速抢占市场。

$华兰生物(SZ002007)$ $博雅生物(SZ300294)$ $上海莱士(SZ002252)$

@今日话题 @金融菌 @小权 @佐罗投资札记 @江涛 @水晶苍蝇拍 @张东伟 @东博老股民 @浦西小散户 @欣荷 @投资是生活的寄托 @公司的肖像 @啊咪老师 @如是 @价值at风险 @DAVID自由之路 @投资践行者 @老翻番