最近阅读了日本野村证券首席经济学家辜朝明的新书《被追赶的经济体》,作者解释了日本泡沫破裂之后的零增长、货币超发、零利率、大规模政府赤字、债务高砌等经济现象。对于这些现象,西方有着不同的解读,但基本上都认为是日本宏观经济政策的失败所导致的。但是辜朝明给出了另一个完全相反但又比较令人信服的解读。他提出了一个自己独特的经济学上的新概念——资产负债表衰退。他把当时日本的经济衰退,归结为在资产泡沫破裂后,由于私人部门(企业和家庭)资产负债表从急剧膨胀到急剧衰落所引起的经济大衰退。在资产负债表所引起的经济大衰退中,他提出了一个最独特的看法,就是整个私人部门的目标已经发生了根本性的变化,不再是为了追求利润的最大化,而是追求负债的最小化。所以这个时候,无论货币的发行量有多大,私人部门和个人拿到了钱第一件事不是去投资和扩张,而是去偿付债务。因为当时资产价格的急剧下降,让整个私人部门和家庭其实都处在一个技术性破产的情况下,所以他们要做的事情,就是不断地去储蓄、去还债。这种情况下,经济必然会引起大规模的萎缩。这种萎缩就像30年代美国的经济危机一样,因为经济一旦萎缩,它就会有一种自发性的螺旋式加速进行的机制。在30年代大萧条时期,短短几年内,整个美国经济萎缩了将近46%。

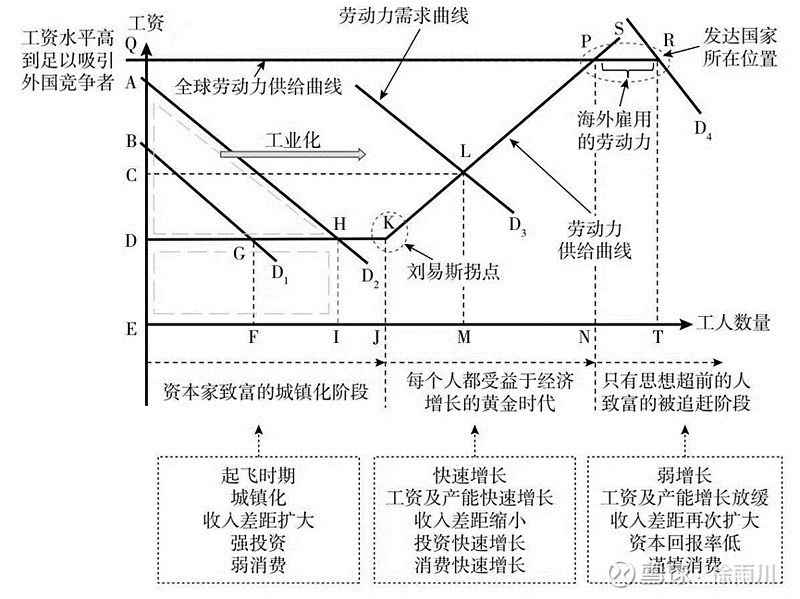

那么除了一张干净的资产负债表以外,还有哪个因素能影响企业的决策呢?那就是能发现有吸引力的投资机会。而大规模的投资机会往往出现在一个国家快速城镇化阶段以及每个人都受益于经济增长的黄金时代。

图1 工业化/全球化的三个阶段

黄金时代的显著特征是增长——企业产能不断扩张,居民工资不断增长,服务与消费能力持续高涨,一切都显得生机勃勃昂扬向上。但天下没有不散的宴席,待劳动力供给曲线与劳动力需求曲线相交,国内工资水平高到足以吸引外国竞争者(或国内企业偏向于海外建厂以应对日益增长的劳动力成本时),该国便进入了被追赶的经济体阶段。

以上,我们可以看到企业若没有一张干净的资产负债表及富有吸引力的潜在投资机会,他们是不会贸然再加杠杆进行必要的扩张。从根本上说,必须使有些人的支出多于他们的收入,一个经济体才会增长。如果企业和家庭行为谨慎,在每个时期只花自己赚到的钱,那么经济可能会稳定,但不会增长。为了使经济增长,实体必须扩张——要么借钱,要么减少储蓄。

那么在泡沫破裂阶段,最终将依靠谁度过这段经济螺旋式加速下跌的时期呢?答案是积极的财政政策。

在书中,辜朝明对不同的经济发展阶段提出了不同的宏观政策见解。在早期工业化进程中,政府的财政政策会发挥巨大的作用,投资基础设施、资源、出口相关服务等有助于新兴国家迅速进入工业化状态。进入到后刘易斯拐点的成熟阶段后,经济发展主要依靠国内消费,处在市场前沿的私人部门企业家更能把握市场瞬息万变的商机(企业家精神)。此时依靠财政政策的进一步投资就开始和私人部门的投资互相冲突、互相竞争资源(挤出)。这一时期,货币政策更能有效地调动私营部门的积极性,促进经济发展。到了被追赶阶段,因为国内投资环境恶化,投资机会减少,私营部门因海外投资收益更高,而不愿意投资国内。此时政府的财政政策又变得更为重要,它可以弥补国内的私营部门投资不足、居民储蓄过多而消费不足的状况,这一阶段反而货币政策常常会失效。

我国于2012年跨越刘易斯拐点并伴随着工程师红利及一定程度上的人口红利开启了近十余年的黄金时代。但随着新冠疫情及美国对我国一些列贸易打压政策的出台和脱钩断链的潜在威胁,拖累我国各产业的潜在资本回报率。并且随着近几年各大类资产的糟糕变现,使得国内私人部门的资产负债表处于衰退阶段。在此背景下,按照辜朝明的理论,当前实施积极的财政政策应该是政府部门的首选,而此阶段的货币政策往往会失效。而在财政支出方向上宜选择经过精挑细选的优质项目。

其实债券市场一直在用不断走低的收益率告诉政策制定者,现在不是削减赤字的时候,积极的财政政策正当时。

图2 10年、30年国债到期收益率