欢迎关注笔者的微信公众号:雨川的自由之路

提供有深度的、有系统的公司基本面分析报告,分享有价值的读书笔记

建科机械是水晶苍蝇拍老师所管理的私募基金——汇蠡水晶稳健新进建仓的标的,三季报披露其目前持股117万股,总市值3745万,占上市公司流通A股比例约5%。

本文对建科机械基本生意特性、核心投资逻辑及业务做一简要分析。

(一) 基本生意特性

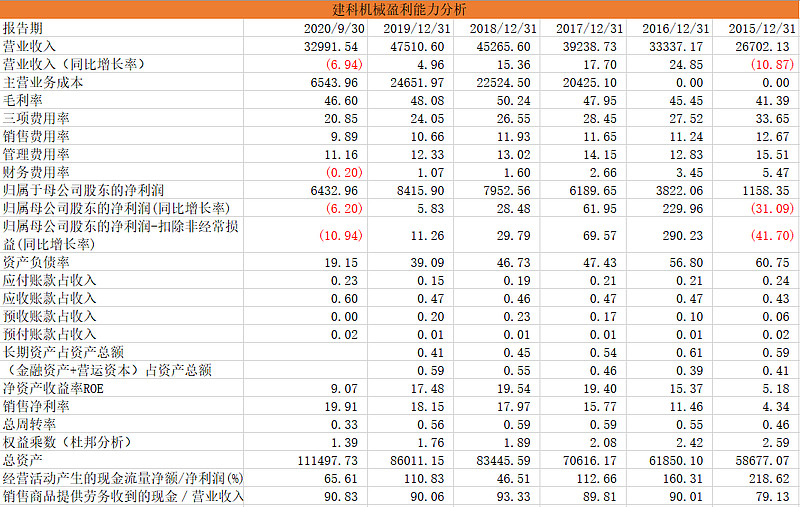

1、公司营业收入逐年递增,从2015年的2.67亿增长至2019年的4.74亿,年复合增长率为15.49%。归属于母公司股东的净利润从0.11亿增长至0.84亿元,年复合增长率达到64.18%。究其原因,主要在于公司净利率从2015年的4.34%提升至2019年的18.15%。制造业企业接近20%的净利润率水平是相当少见的,能达到如此高的净利润率水平说明公司具有较大的核心竞争力。

2、公司毛利率始终维持在40%以上,且逐年递增。一般而言,毛利率长期在25%以上的生意属于竞争格局比较好的生意。建科机械2019年的毛利率达到48%的水平,其背后的原因主要是以下两点:①公司产品技术含量较高,保证毛利率总体维持在较高水平。②公司不断优化产品结构,通过技术创新降低产品自重及自产零部件成本,推动毛利率不断提升。

3、公司近五年三费占比不断下降,从2015年的33.65%降至2019年的24.05%。分项目来看,销售费用率从12.67%降至10.66%(主要原因在于公司在国内的销售模式是以直销为主,经销为辅,随着公司发展,品牌得到更多客户的认可,积累了一定客户资源之后,经销的佣金及代理费呈下降趋势);管理费用率从15.51%降至12.33%(主要原因在于公司自动化水平的不断提升使得公司员工数量近几年保持平稳,约占45%的职工薪酬支出较为稳定);财务费用率从5.47%降至1.07%。(随着IPO募集资金的到位,2020年财务费用降为负数)

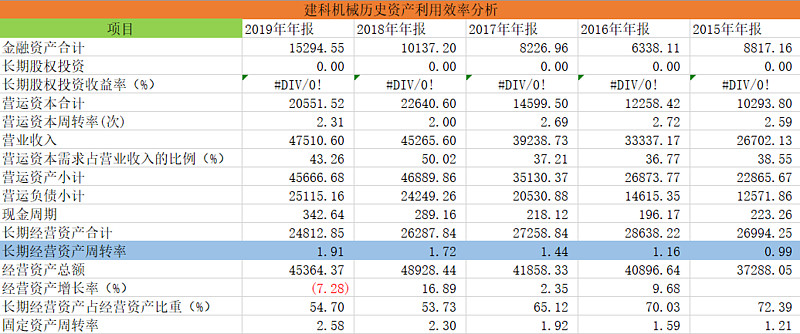

4、长期资产占资产总额的比例从59%降低至2019年的41%。作为一家制造业企业,其业绩驱动因素也很简单,就是产能的不断扩张。我们看到建科机械这五年的长期资产基本上没有扩张,如下图所示:

可以看到建科机械2017至2019年扩张性资本支出占原长期资产总额的比例不断在收缩,过去的这几年由于没有产能扩张导致其近年以来受到产能瓶颈的桎梏。2017年——2019年公司产能利用率分别为96.92%、103.31%、88.08%,产能接近饱和,长期经营资产周转率从2015年的0.99提升至2019年的1.91,如下图所示。

5、公司的ROE近五年来取得了非常显著的提升,从2015年的5.18%提高至2019年的17.48%,主要原因在于公司销售净利率的提升。而销售净利率提升的背后则是毛利率的提高和三费的下降。(反映出公司竞争优势逐步建立,市场需求较为充裕)

(二) 核心投资逻辑及业务分析

公司主要从事中高端数控钢筋加工装备的研发、设计、生产和销售,并提供数控钢筋加工的整体解决方案。公司产品广泛用于高速铁路、高速公路、桥梁隧道、轨道交通、地下管廊、核电水电等各类大型基础设施建设及装配式建筑、钢筋加工配送中心等领域。公司与中国中铁、中国铁建、中国建筑、中国交建、中国核建、三一集团、远大住工、浙江交工等国内多家大型企业建立了长期业务关系,同时还出口泰国、印度尼西亚、日本、韩国、以色列、马来西亚等100余个国家和地区,在国内同行业中处于较领先的地位。

要了解公司的核心投资逻辑就要去探究公司在产业链中所创造的价值,那么建科机械在其所处行业中到底解决了什么行业痛点问题?其所创造的价值是否符合社会长期发展的趋势?

在回答这个问题前我们先了解一下建筑行业传统的钢筋加工模式。在行业层面,目前我国90%左右的钢筋都是以现场人工和半自动设备加工为主,对劳动力依赖较高,加工效率不仅低下而且劳动强度大,安全隐患大,难以管理。此种加工模式与国家倡导的项目工程量、质量提升的要求形成鲜明的反差。

上述情况是我国建筑行业面临的痛点。在我国劳动红利消失的背景下,我国钢筋加工模式从现场加工转型到自动化钢筋集中加工配送变得愈发迫切。其实,对标发达国家,欧洲、日本目前自动化钢筋加工配送的渗透率都已达到80%左右,而我国仅仅为10%左右。根据券商预测,按照100万元数控钢筋加工装备加工1万吨钢筋计算,若使用数控钢筋加工装备加工钢筋的比例提升至80%,则数控钢筋加工装备将达到240亿元的市场规模。

不过这个渗透率提升非一日之功,需要数年甚至数十年的演进。但是如果我们看未来5年,也即到2025年,根据券商的预测模型,假定国内钢筋产量每年按5%增速稳步提升,钢筋自动化加工渗透率按每年1.5%/3%/4.5%不等的速度提升,三种假设条件下,预计到2025年我国数控钢筋加工设备市场规模达17.8、27.9和38.0亿元,2019-2025年行业复合增速分别为9.5%、18%和24.2%。而目前建科机械2019年的营收为4.75亿元,即使按照悲观的预测模型来看,假设建科机械由于未来竞争加剧从目前的行业市占率80%下滑至50%,那么也有接近1倍的提升空间。(况且目前建科机械是行业内唯一上市企业,公司在生产、研发投入及资金周转等方面的优势将进一步扩大,行业领先地位有望持续巩固。而且随着国家一带一路政策的不断外拓,建科机械有望跟随着国内头部建筑公司一起走出去,拓展海外业务,抢占海外公司的市场份额)

自动化钢筋加工配送渗透率提升是建科机械业绩增长的逻辑之一,其另一个投资逻辑还在于未来装配式建筑的不断发展。

装配式建筑是指建筑的部分或全部构件在工厂预制完成,然后运输到施工现场,将构件通过可靠的连接方式组装而建成的建筑。装配式建筑与传统现场浇筑施工相比有着节约资源能源、减少施工污染、提升劳动生产效率和质量安全水平的显著优点。

根据公司投资者关系活动记录表披露,建科机械生产的数控钢筋弯箍机、数控钢筋调直切断机、数控钢筋桁架成型机、数控钢筋网成型机、数控钢筋剪切机、数控钢筋弯曲机等装备均可用于生产装配式建筑所需的预制梁、预制柱、外墙板、内墙板、叠合板等预制件。

根据住建部的数据,2019年我国装配式建筑的渗透率约为13.4%,根据国家政策规划目标,2026年我国装配式建筑占新建筑的比例将达到30%。

目前建科机械在应用于装配式建筑的钢筋数控加工装备的市占率超过90%,公司有望充分享受行业增长的红利。

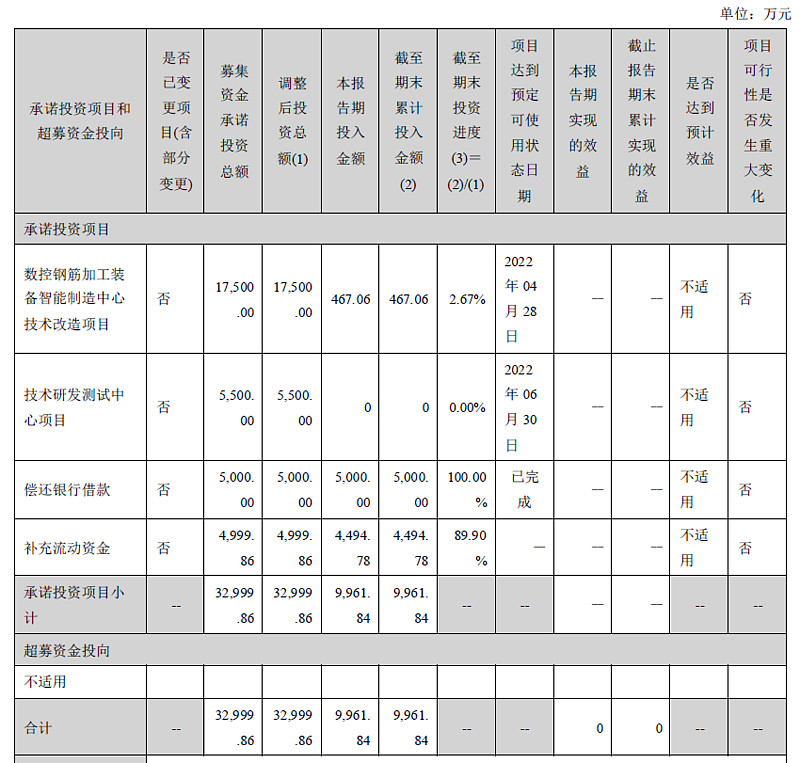

在此大背景下,公司在2020年3月开启IPO,募集3.3亿。投资项目如下:

公司募投项目新增产能1070台,产能提升82.3%,近期拟投资超3亿元建设二期项目,公司市场占有率或进一步提升。

建科机械的投资逻辑非常清晰,未来在劳动力成本日益上升但是国家对基础设施以及其他建筑质量的要求日益严格的背景下,传统落后的工人手工加工为主的钢筋加工模式正被逐步淘汰,采用自动化加工工艺取代手工及半自动加工工艺将成为未来趋势。数控钢筋加工渗透率的提升以及装配式建筑发展的行业红利将为建科机械的发展提供一段又长又湿的雪道。

欢迎关注笔者的微信公众号:雨川的自由之路

提供有深度的、有系统的公司基本面分析报告,分享有价值的读书笔记