中國紡織產量已超過世界總產量的一半,但受國內勞動力成本上升、結算貨幣匯率貶值等因素影響,未來會如何走下去? 是次習作, 拋磚引玉 ,希望大V不吝賜教!

@管我财 @R-OI

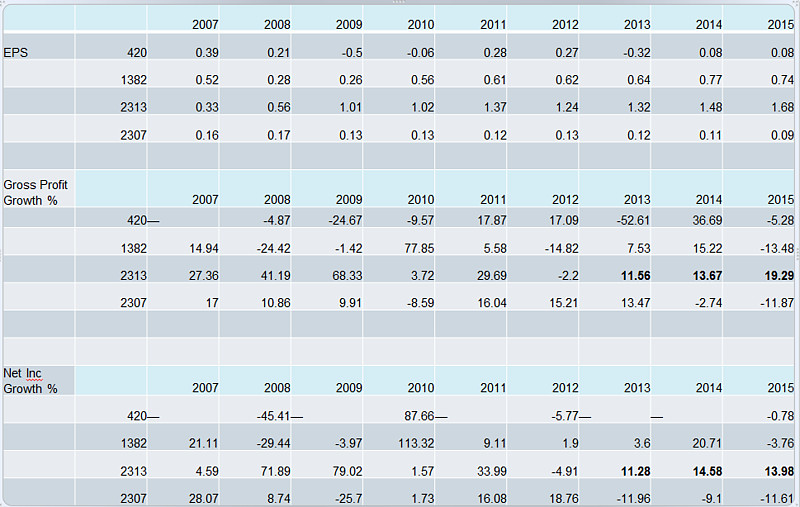

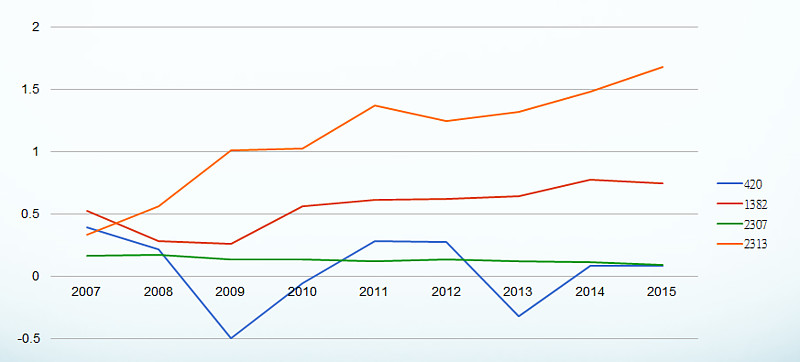

同業比較中, 2313>1382>>420 /2313

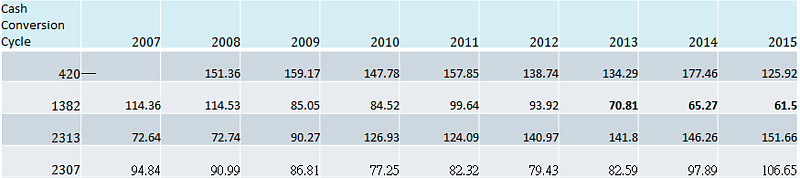

週轉期1382最好, 而420 同時有改善趨勢, 其他轉差

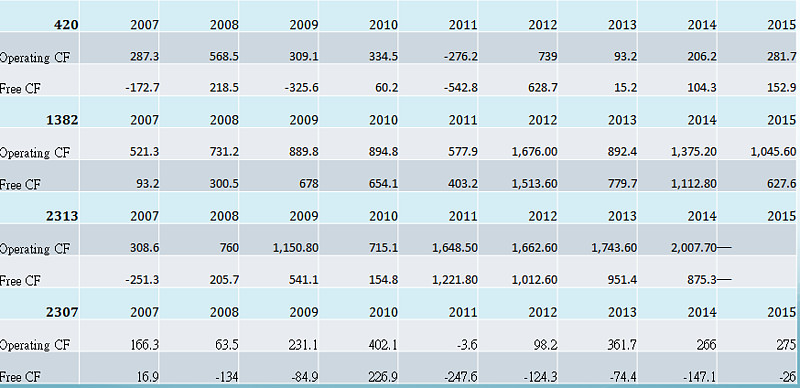

自由現金方面, 除1382 外(可能是分紅120% 令其減少?)

其他都是持平/增加, 證明行業改善中

存貨/销售比: 1382 做得最好, 較其他同業為低

1382 和 龍頭 2313 比較, 營運得比較好

其中1382由2007上市起, 股權變動不大

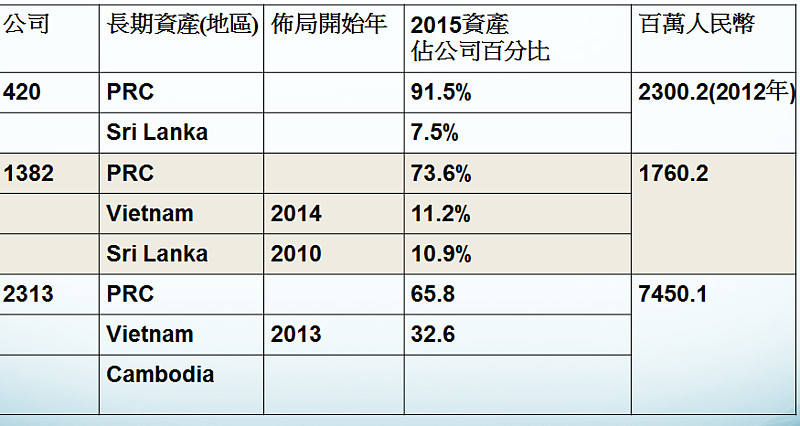

估計1382 盈利主要靠亞洲地區, 佔66%

分析:

1382 弱點在於

A) 供應商單一,

14/15 年報:

五大客戶及品牌擁有人所貢獻收入分別約

佔 本 集 團 收 入 之61.3%及72%, 上 年 度 則 分 別 為65.4%及72.5%

五大客戶:

UNIQLO, L BANDS(Victoria secret) ,Under Armour, TARGET,Walmart

而UNIQULO 佔比最高, 近一半, 是故議價力較低, 而UNIQULO 出現問題1382 的營利會很影響到

B) 中國勞工成本急劇上升

全球諮詢公司韜睿惠悅(Willis Towers Watson)發布的研究報告顯示,新興的東協經濟體勞動力成本更加低廉,正在侵蝕中國的競爭力。

另外,從人口結構來看,中國正面臨著人口老齡化及勞動人口縮減等問題,意味中國僱員的工資仍將維持高水平,再者,低勞動成本已不再是中國吸引外資的最大賣點。

C) 不利內地企業的政策

A. 歐盟已於近期取消給予中國紡織產品的普遍優惠制(「普惠制」)待遇。

B. TPP 不包括中國, 是故對中國紡織產品不利

P.S 但互太出口歐美佔比較低影響有限

另一方面, 機會

A)人民幣長遠貶值壓力大,對中國紡織產品出口有利

B) 國際新趨勢

TPP的全名是跨太平洋夥伴關係,總共有12國簽訂《自由貿易協定》,其中:

澳洲,日本,馬來西亞,新加坡,美國, 越南

一旦談判成功之後,越南紡織服裝出口到美國的關稅,將由現行的17%降至零。

由於TPP的免稅優惠,將為在越南設立的紡織廠帶來豐厚的利益。

長線而言,相關個股下半年的機會來臨。

C)國內外價差縮小 國產棉優勢增強 (有利內地企業的政策)

國內棉價持續回落,在市場形成價格機制的作用下,原來受收儲政策支撐高高在上的國內棉價受到重挫,當前已和進口棉花成本接近,這使得進口棉花和棉紗的價格優勢明顯減弱,紡織企業開始積極採購國產棉花作為原料, 有利出口

1382 強項

A) 互大的營業效率比其他對手優勝很多

B) 早佈局工業3.0/自動化階段

C) 早佈局環保政策/技術

D) 產能怖局

即是說, 1382 生產佈局較平均, 最早佈局的管理層是2313公司而較可享受TPP優勢,而1382/2313管理層比420管理層好

但同時1382 弱點明明顯:

A)增長動力減緩

互太最大客戶UNIQULO 訂單減少,受UNIQULO 2015 年零售拖累

B) OEM 模式, 利潤單一,議價力低