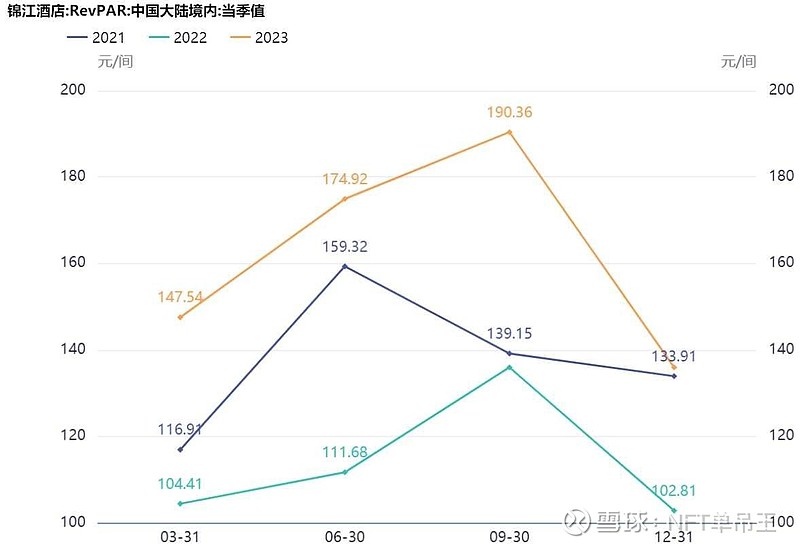

$锦江酒店(SH600754)$ 23年,对于锦江来说,客房价和入住率两端同时发力,所以不管是业绩还是股价都表现良好。今年,从目前观察到的情况来看,一季度的平均客房价是有所下降的,但是入住率应该是同比增长的,具体情况要等月末一季报的数据。今年最大的看点是巴黎奥运会带来的海外门店业绩改善预期,去年主要就是受海外门店亏损的拖累。接下来还有多少的空间不敢断定,但这个位置股价肯定是底部了(我自己的第一目标35,第二目标50+),今年如果海外扭亏的预期不断得到加强和验证,股价重回去年的高点也不是不可能。