MSCI于2月28日公布将分3步把A股纳入因子从5%增加到20%。3步分别是:

第一步:指数中的现有的中国大盘A股纳入因子从5%增加至10%,同时以10%的纳入因子纳入中国创业板大盘A股。

第二步:指数中的所有中国大盘A股纳入因子从10%增加至15%。

第三步:指数中的所有中国大盘A股纳入因子从15%增加至20%,同时将中国中盘A股(包括符合条件的创业板股票)以20%的纳入因子纳入MSCI指数。

MSCI提高中国纳入因子后能给A股带来多少增量资金?有写3000亿,有写4000亿,有写5000亿,增量资金到底有多少?

01 | 纳入因子是怎么运作的?

假设MSCI某指数跟踪资金有1000亿,A股待纳入的市值是1万亿,MSCI某指数其他标的市值为2万亿。

纳入因子5%:

则A股纳入指数的市值为500亿=10000*5%

A股在该指数所占权重为2.44% = 500/(500+20000)

带来的增量资金为24.4亿 = 2.44% * 1000亿

而当纳入因子提高到20%时:

A股纳入指数的市值为2000亿 = 10000*20%

A股在该指数所占权重为9.09% = 2000/(2000+20000)

跟踪资金为90.9亿 = 9.09% * 1000亿

相比5%因子,增量资金为66.5亿 = 90.9 - 24.4

02 | 如何测算

所以,要想知道纳入因子从5%提高到20%会带来多少增量资金,需要知道

1. A股的待纳入市值 2. 指数中其他市场的市值 3. 以及跟踪该指数的基金规模有多大。

第一个问题:A股的待纳入市值与指数中其他市场的市值是为了求出A股所占权重。但MSCI分3步把A股纳入因子从5%增加到20%,从2月公布到11月第三步,分三步走,时间基本横跨全年。而仅仅一二月份,A股指数就涨了20%。外围股市也并非不涨不跌。所以测算时,只能假设某个时点的市值不变,基于此测算出改变纳入因子会对权重产生多大影响。但就算如此,也是很不好算的,MSCI跟踪全球市场,要用他跟踪的市场的对应市值来算权重是个大工程。

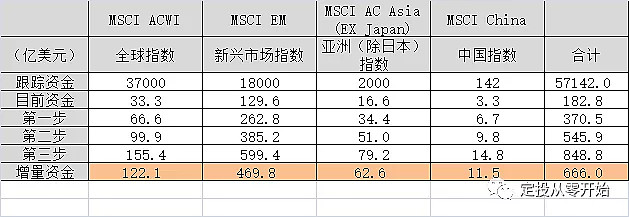

幸好MSCI贴心的公布了纳入因子变动对指数权重影响(基于2019年1月22日数据测算,当日上证指数收盘2579点,目前最新点位2994点,上涨16%,理论上讲,目前实际权重以及未来权重增加会高于测算权重):

根据MSCI测算,如果股票市值不变的情况下,纳入因子从5%增加到20%,对MSCI全球指数,新兴市场指数,亚洲(除日本)指数,中国指数的权重分别会增加0.33%,2.61%,3.13%,8.11%。

第二个问题:跟踪以上四个指数的资金分别是多少?遗憾的是我到MSCI的网站上去翻,好像并没有权威数据(可能有,但我没翻到)。指数基金每天都有申购赎回,有涨有跌,基金规模变化很快。所以MSCI跟踪资金规模数据即使有也会存在较大的时间延时。并且翻了几篇券商报告,即使是截止2017年底的资金规模,都没找到一致的口径,统计口径也存在不小偏差。

以主流的截止2017年底(MSCI如果没公布权威数据,这个金额只能是自下往上的汇总,完全准备的可能性很低。以新兴市场指数为例,研报有说1.6万亿,有说1.8万亿,也有采访报道中MSCI高管说有2万亿规模)跟踪资金规模进行测算,增量资金如下:

4个MSCI指数累计对A股新增666亿美元流入,如按6.7汇率计算,新增资金4462.2亿元。

但是:

1. 如果A股继续上涨,相同的纳入因子,权重会相应增加

2. 全球货币只增不减,趋势上看,最新跟踪MSCI指数的资金大概率大于2017年的金额。

3. 因指数权重的增加,全球主动管理型基金也会增加在A股的配置比例,以防风格偏离造成的暴露风险。一种是原本看好,但是因为权重太低而不敢买。另一种是没有特别看好A股,但因为权重增加,所以不得不进行主动配置。

整体而言,MSCI纳入因子从5%增加到20%,测算的4462亿流入大概率只是起步价而已。事实上喊出6000亿新增资金的测算报告并不少见。

03 | 历年北上资金

MSCI2017年第一次宣布,2018年5%正式纳入,根据第二部分5%纳入因子带来183亿美元增量资金,如按汇率6.7算,相当于1226亿。而2017年北上资金净流入1997亿,2018年净流入2942亿。数倍于MSCI配置需求资金。

2019年开年一二月份净流入金额为1210亿:

1. 2017年一二月份净流入354亿,占全年净流入17.7%。如果按2017年17.7%占比算,全年净流入6836亿。

2. 2018年一二月份净流入324亿,占全年净流入11%。如果按2018年11%算,全年净流入11000亿。

3. 如果无脑按12个月乘6算,全年净流入7260亿。

第一第三种测算,一二月份1210亿推导出的全年净流入7000亿左右,相比于MSCI保守测算的4462亿流入的起步价而言,仅仅是略高。

一二月份两个月流入1210亿已经让好多人惊得下巴都掉了,但仔细一比,一二月份的北上资金流入速度不可能是高点峰值,未来北上资金流入速度还会继续加速。理论上看全年净流入超万亿概率不低。

04 | 2019年行情应该会比2018年好

截止2019年1月,A股全部上市公司流通市值36.8万亿,今年的外资流入相比于A股的流通市值而言,可以称得上“凶猛”。

更重要的是今年MSCI扩容A股纳入因子在5月,8月,11月各一次,因此外资流入进程将会贯穿全年。

即使是悲观的观点,也只是认为2019年是A股由熊转牛的转折年,走出N型走势。我无法预测未来会怎么走,但外资的凶猛流入是可预见的大概率事件。在此基础上,不管怎么走,A股比2018年强应该也是大概率事件。

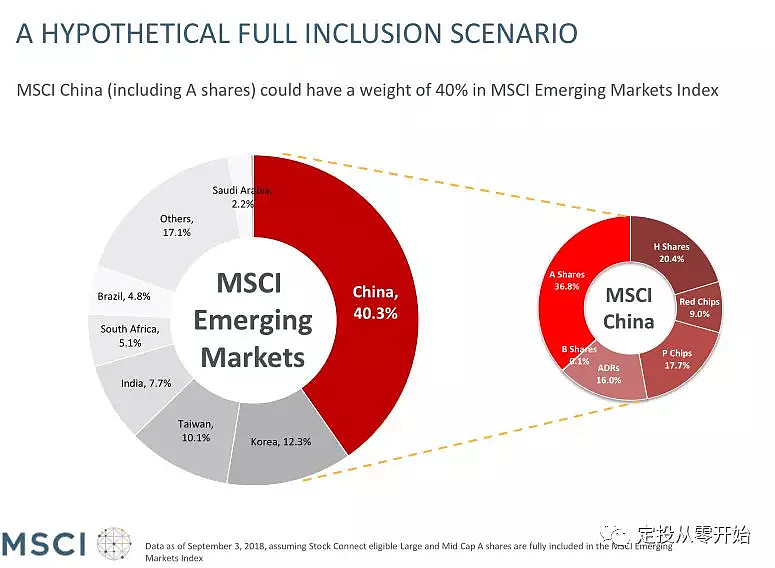

未来随着权重提升,外资还会持续的流入A股。以MSCI新兴市场指数为例,根据MSCI测算数据,20%纳入因子时A股权重占比为2.61%。如纳入因子提升到100%,中概股整体权重将达到40%,其中A股权重占比将达到14.83%(40.3% * 36.8%)。如假设有2万亿跟踪资金跟踪MSCI新兴市场指数,仅此就会带来累计3000亿美元,接近2万亿的配置流入。

05 | 持续观察

在2016-2017年,在外资流出港股市场的背景下,内地南下资金硬生生的把港股拉成了牛市。现如今,外资持续大额流入A股,历史是否会重演呢?

不少人说MSCI纳入因子从5%到20%,是属于price in的利好。现如今即使反弹了20%的A股估值也并不高,我感觉如果真有1万亿的外资流入,还远未到price in的地步。更大的可能是一二月份1210亿流入,相比于去年324亿的流入已经相当惊人,吓住了不少人,以为是price in。可能很多人没想过未来一年内的流入速度有可能会更快,现在也许只是开胃菜!

当然我拍脑袋得出的结论并不重要,也许只是意淫。更重要的是持续观察沪深港通的北上资金,是否真的长期保持“凶猛”北上。即使短期出现了回调,但如果外资持续凶猛,那么不妨对2019年乐观一点。

所以,2019年的行情啥指标都不管,只看一个数据,北上资金净流入!