前文讲了很多保税科技的美好未来,就是大宗商品B2B交易平台和供应链金融的一片蓝海,这个就是十倍百倍梦想之所在。

$保税科技(SH600794)$ $厦门象屿(SH600057)$ $南京港(SZ002040)$ 怡亚通、宏川智慧、恒基达鑫、密尔克卫

今天我们讲讲保税科技不跌的逻辑,不跌,就是投资安全,持有安心。

首先,保税科技是仓储企业,具有液化储罐为特色的仓储企业,几十年的发展使得保税科技的长江国际和外服公司都有很大的粘性客户和盈利空间,每年都有稳定的仓储费收入,这个仓储费是非常安全的一种现金流,就相当于上海南京路和北京王府井的商业地产,每年都有稳定的房租收入类似;

第二,保税科技是仓储企业,仓库=建筑物+土地,这也就意味着保税科技发展仓储业务,必须有很多土地+建筑物,才能储藏货物。且不说中国改革开放这几十年带来的土地和建筑物增值,仅仅说说近年来保税区和非保税区的区别,这仓库的增值有多少?看看保税科技的资产负债表年报对比,固定资产和无形资产每年都在减少,并且减少的数额基本一致,本人可以确定这是资产折旧,所以账面上的资产一直在减值,但实际上是升值的,房地产的逻辑,大家都懂。

如上两点,本人就可以推断,当下保税科技的净资产公允价值远远大于保税科技市值。

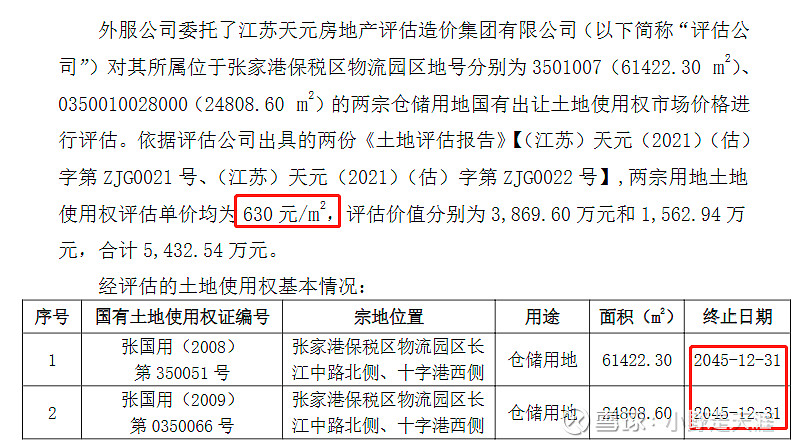

再直观一点,大家都知道,今年保税科技及其子公司外服公司增资长江国际,其中外服公司使用自有土地作为投资资本,两块土体评估价值五千多万(如下图),土地使用终止日期是2045年,还有23年,土地评估价格630元/㎡,各位估计一下,这两块土地的账面价值是多少(购买时的价格减去每年计提的折旧)?本人猜测,账面价值1000-1500万左右,而公允价值5400万,公允价值=账面价值×4。

然后再延伸一下,如果保税科技要以自身资产去投资重组,自身的这些资产就得重新评估,保税科技得值多少钱?之前本人用物流地产的思路去看保税科技,确实,这个企业属于硬资产企业,就是说这个企业是类似于黄金、能源、有色之类的资产,可以躺赢的存在。即便保税科技躺平,不直接做仓储了而是把仓库打包租出去,也不做大苏交网,也不做供应链金融,也不做贸易,保税科技就不值钱了?资本给保税的估值会减少吗?

所以本人选择保税科技,不但是因为一个十倍百倍的预期,还有一个很重要的一点就是硬资产逻辑,躺平也亏不了,如此优质股票,大A稀缺。

还是把那句话送给保税科技和坚持持股的股友们----“大鹏一日同风起,扶摇直上九万里。”