《投资者网》谢莹洁

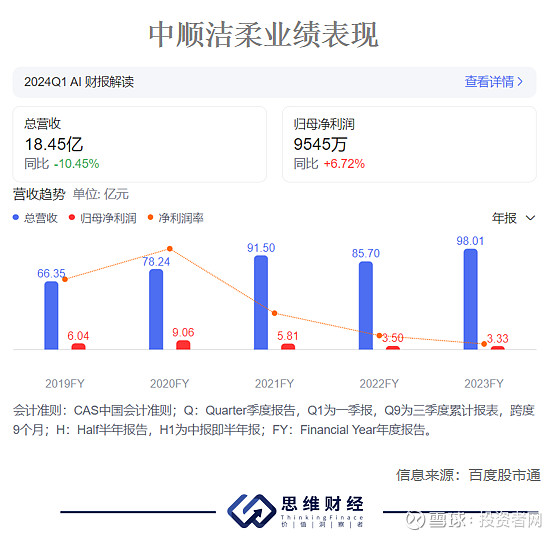

最近的投资者互动平台上,中顺洁柔纸业股份有限公司(以下简称“中顺洁柔”,002511.SZ)不再平静,点燃这场讨论的是最新财报。2024年一季报显示,公司营收同比下降10.45%至18.45亿元,净利润同比增长6.72%至9545万元。

这家有着“纸茅”之称的生活用纸企业,近一年多来股价经历了先扬后抑的起伏,原因是原材料成本攀升带来的业绩承压,以及管理层动荡。鉴于上述问题,同时行业竞争激烈程度超预期,部分机构对公司未来判断趋于谨慎。

业绩再下探

公开资料显示,中顺洁柔于2010年上市,是全国最大的专业生产生活用纸系列产品的企业之一,目前拥有洁柔、太阳、朵蕾蜜三大主力品牌。

2023年,公司营业收入98亿元,同比增长14.37%;净利润3.33亿元,同比下降4.92%。这也是公司净利润连续3年下降,中顺洁柔在财报中给出的解释为受成本影响,“受原材料木浆、能源价格波动等因素影响,净利润下滑。”

进入2024年,公司营收开始下滑,一季度营业收入18.45亿元,同比下降10.45%;净利润9545.01万元,同比增长6.72%。

根据财报信息,生产耗用的纸浆成本占中顺洁柔生产成本的比重高达40%-60%。2023年主营业务生活用纸成本同比增加12.48%,毛利率下降1%。

公开资料显示,自2022年二季度以来,纸浆期货价格在6800元/吨上下震荡,而两年前这一价格在4500元/吨左右。2023年以来,纸浆价格有所回落,最新纸浆价格为6248元/吨。

值得注意的是,横向对比同样处于行业第一梯队的企业,受原材料波动影响较小,如恒安国际(01044.HK)2023年营收为237.7亿元,同比增长5.09%,净利润为28.01亿元,同比增长45.46%。

艾媒咨询分析,造纸行业具有需求导向的特点,中国纸类产品的人均年消费量约为84千克,对标美国、日本等国家人均超200千克的需求体量,预计中国造纸行业仍有较大成长空间。伴随产业结构整合、技术升级,包装纸和文化纸的市场集中度有望继续提高,利好龙头纸企。

二级市场方面,中顺洁柔近年股价在波动下滑,并在今年2月股价盘中创下近三年新低,报7.38元/股。

时间回溯至2021年5月,实控人的一纸兜底式“增持倡议书”点燃市场,中顺洁柔总市值突破450亿元创下历史高点。但在这之后,公司股价“跌跌不休”,当前股价在8.5元/股上下徘徊,两年间下跌约70%,总市值约120亿元,相比高点蒸发约330亿元。

为了提振市场信心,2023年11月,中顺洁柔披露回购股份方案,拟用自有资金以集中竞价交易方式回购部分社会公众股股份。回购资金总额为5000万元至1亿元。根据公司对外消息,截至4月30日,公司尚未开始实施回购。

股价波动背后

股价波动或是多因素叠加的结果:原材料价格上涨、产品竞争力有限、高管接连出走,而更深远的背景则是行业竞争激烈,公司营收多年来难以突破百亿。

为缓解经营压力,中顺洁柔一面实施分段式提价政策,另一面加速扩产。

财报显示,中顺洁柔目前在建产能约40万吨,其中江苏中顺一期10万吨,达州竹浆纸一体化30万吨,预计在2024年和2025年建成,两项合计投资约15亿元,总产能逼近200万吨/年。

中顺洁柔在接受机构调研表示,公司产能有80多万吨,产能扩建是建立在公司销售快速增长的基础上,公司产能利用率非常高,但是仍然存在产能缺口。

不过,有投资者在互动平台提出疑问:“董秘公开回复称公司目前产能销大于产,所以要新建达州和宿迁厂,可是一季度的营收同比下滑10%又如何解释呢?”

中顺纸业原本是“家族企业”。2010年,邓颖忠带领中顺洁柔公司在深交所挂牌上市,成为首家在A股上市的主营生活用纸企业。上市时,邓颖忠和他的两个儿子邓冠彪、邓冠杰合计持有公司72.58%的股份,成为公司实控人。

企查查数据显示,邓冠彪出生于1978年,从1999年加入中顺纸业,历任中顺纸业制造有限公司董事、副总经理,中顺洁柔董事、总经理,2011年担任副董事长,2015年担任总经理。

邓冠杰出生于1984年,2005年开始在中顺纸业担任董事长助理,2011年兼任中顺纸业人力资源部总监,2013年担任副总经理,2020年6月担任副董事长。

转折点出现在2021年,创始人邓颖忠力推去家族化,力邀职业经理人刘鹏加入公司担任董事长兼总经理。此后公司出现人事震荡。

据不完全统计,近三年来,中顺洁柔离职高管已近10人,涉及营销、生产等多个领域。最近一次的高管离职公告出现在2023年10月,中顺洁柔发布公告称,因个人原因,张海军申请辞去公司副总裁、董事会秘书职务。

2024年1月,中顺洁柔发布董事会、监事会换届选举公告。公司董事会、监事会已经完成一轮汰换。在最新的公告中,邓颖忠之子邓冠彪和邓冠杰,提名为副董事长。

未来喜忧参半

纵览中顺洁柔业务层面,如上所述,目前公司主营业务增长乏力,面临原材料上涨压力,而管理团队依旧不稳定。其竞争壁垒到底还有多高,是投资者的主要疑问。

2023年全年,造纸业行情低迷,行业利润率下降,经营成本上升,需求疲软导致公司库存累积。随着纸浆成本持续高位盘踞,关于公司产品质量问题的质疑也时有发生。

在黑猫投诉等平台上不乏品质与服务投诉,品类涉及抽纸、纸巾、湿巾等。其中品质问题有纸巾有异物、污点、味道大等;服务投诉包括品质虚假宣传、推脱责任、态度差等。

福建省市场监督管理局(知识产权局)网站显示,标称中顺洁柔纸业股份有限公司生产、沃尔玛(福建)商业零售有限公司福州浦上大道分店销售的洁柔卫生湿巾(型号:180mm×120mm/片)不合格。

中顺洁柔对此回应称:“福建省市场监督管理局从沃尔玛福州浦上大道分店抽检的洁柔卫生湿巾,个别型号的产品在检验时出现个别性能指标与产品描述存在一定差异。我司同批次同型号产品在第三方检测是符合相关标准要求的,与产品相应的指标描述也是一致的。”

虽然面临诸多舆论压力,但仍有研究机构看好公司未来前景,原因是国内生活用纸的渗透率还有很大的提升空间。

华安证券最新研报指出,公司通过持续的品牌建设和品质保障、步伐稳健的产能布局与渠道扩张,已成为市场上高端生活用纸的代表品牌之一,稳居生活用纸行业第一梯队。同时发布风险提示:纸浆价格大幅波动的风险,汇率波动风险,区域市场竞争风险,产业政策风险,安全生产风险。(思维财经出品)■