Choice数据库显示,整个10月,各板块IPO发行公司家数共23家。其中,注册制(科创板及创业板)13家,非注册制板块10家,牛牛研究中心将主要就注册制板块进行分析。

1

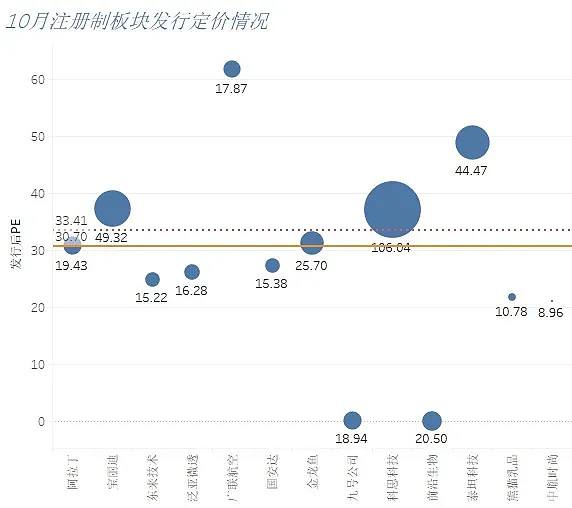

发行定价及估值分析:PE均值为33.41

从发行定价情况来看,剔除不宜使用市盈率估值的QYSW和JHZN,10月注册制板块发行新股首发PE均值为33.41。其中最高的为GLHK,首发PE为61.67,最低的为ZYSS,仅21.04,如下所示(圆大小表示发行价格高低,虚线为首发PE均值,实线为首发PE中值):

如果从募资费用/募资总额比例来看,XMRP和FYWT募资费用花费较高,占比分别为16.87%和16.63%。具体来看,作为募资费用中最大头的承销费用,JLY花费最高为1.93亿元,最低的为FYWT,为2564.10万元,如下:

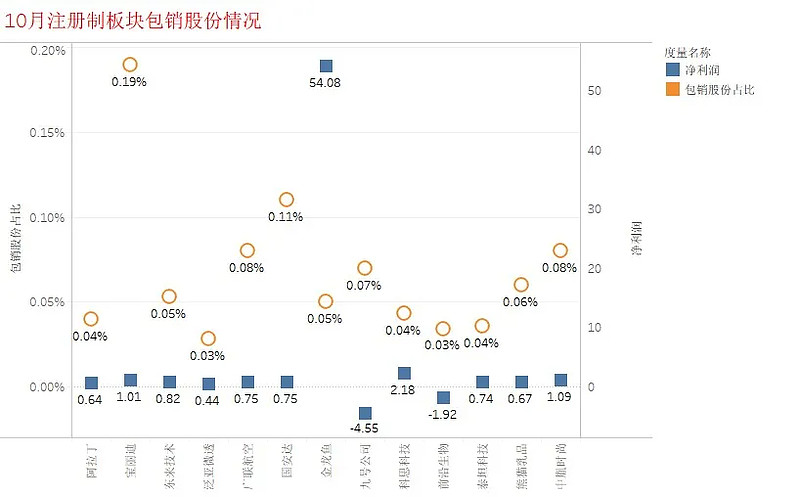

无论是网上或网下发行,都会出现部分弃购现象,包销模式下,由主承销商消化。对其统计后发现,包销比例最高的是BLD,为0.19%,最低的是FYWT和QYSW,为0.03%,包销股份占比与公司净利润对应关系如下:

2

注册制板块战略配售情况分析:创业板战投配售比例更高

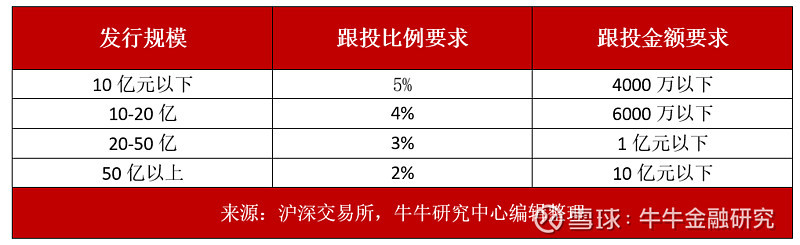

首先,需要明确的是,目前,科创板对保荐机构做出的是强制跟投要求,《上海证券交易所科创板股票发行与承销业务指引》第二十二条指出,“保荐机构相关子公司未按照本指引及其作出的承诺实施跟投的,发行人应当中止本次发行,并及时进行披露。”除此之外,与公司业务有战略合作关系的大型企业及下属企业;具有长期投资意愿的大型保险公司、国家级大型投资基金及其附属企业;公开募资设立,封闭运作的证券投资基金;公司的高管及核心员工专门设立的资管计划等也可作为战投参与配售。

而创业板方面,除高价发行、未盈利企业、红筹及表决权差异安排企业外,并未对券商有强制跟投规定,对战投的资质要求则和科创板相同。

其次,在战略配售对象人数及比例方面,科创板和创业板有细微差别,列表如下所示:

其中,两大板块均要求,公司高管及核心员工设立的专项资管获配比例均不得超过10%。

保荐机构跟投方面,创业板在满足特定情形(高价发行、未盈利企业、红筹及表决权差异)时,与科创板(无要求,强制跟投)相关要求一致,牛牛研究中心整理如下所示:

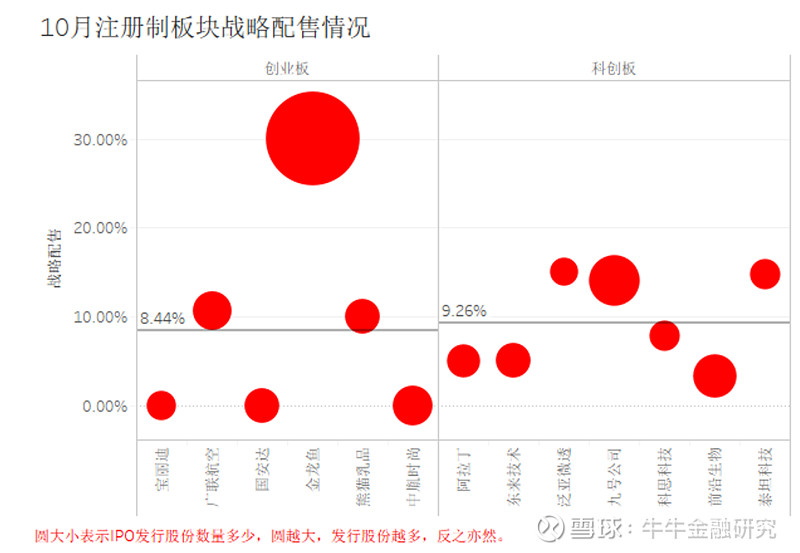

10月注册制板块战略配售方面,科创板公司由于有强制跟投规定,7家公司均有配售行为,战略配售比例均值为9.26%,而6家创业板公司中配售的有3家,平均值为8.44%,但剔除无配售的,整体配售比例比科创板更高,数据如下(横线为均值):

值得注意的是有3家有战投参与配售的创业板公司,定价均未超过公募、社保、养老金、企业年金和保险资金的报价,保荐机构及其子公司均未参与跟投。

3

网上网下发行分析

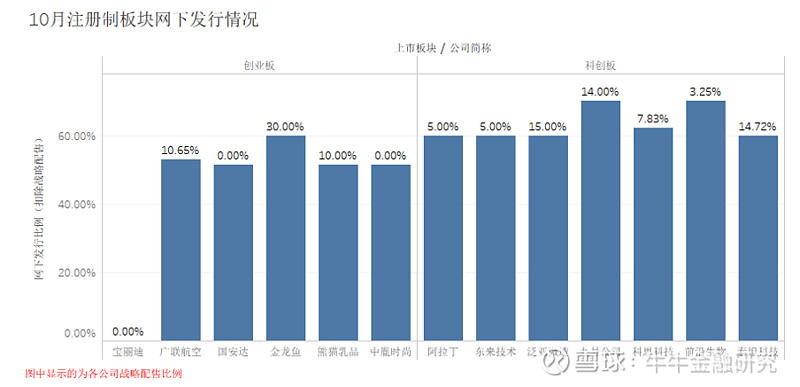

目前,科创板和创业板关于网上网下发行的要求是公开发行后总股本不超过4亿股的,扣除战略配售部分后,网下初始发行比例不低于70%,超过4亿股或者尚未盈利的不低于80%。

网上发行认购不足的可以回拨到网下,而网下发行申购不足时,则应当中止发行,这主要是因为网下主要是机构投资者,抗风险能力较强。

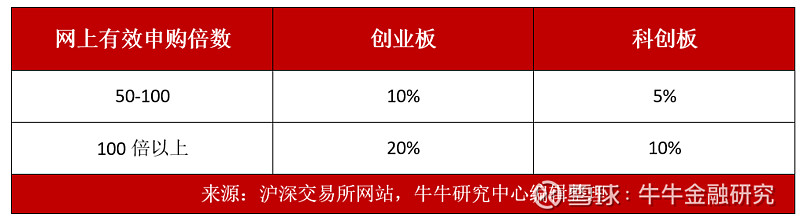

不过在回拨机制方面,两大板块略有差别,相同网上有效申购倍数下,创业板网下向网上回拨的比例是科创板的2倍。对比如下所示:

除此之外,科创板要求回拨后无限售期的网下发行数量原则上不超过本次公开发行股票数量的 80%,而创业板这一比例为70%。

对两大板块的网下发行比例整理如下所示: