广东有句俗语,叫“同人不同命,同伞不同柄”。

这句话用在昨日被沽空的两家港股身上再贴切不过。

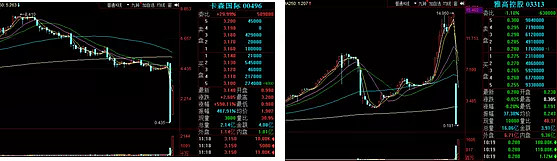

昨日暴跌98%后,雅高控股(03313)今日复牌仍在下跌,而卡森国际却复牌后一度暴涨逾5倍,如下:

同是港股,均被沽空,复牌后为何待遇泾渭分明?

年内上涨38倍却被打回原形

MSCI提出的质疑还没给回复

“她那时候还太年轻,不知道所有命运的馈赠,早已暗中标好了价码。”

对于雅高控股而言,茨威格这句话或许可以当作最优的注解。

曾经,雅高控股是一只超级妖股,这家被称为“拥有中国最大的大理石矿山及分销网络的大理石生产商”赚足了市场的眼球。

以今年初的0.38港元为起点,按闪崩前的收盘价14.80元/股计算,公司股价累计涨幅高达38倍,而同期恒生指数涨幅仅为2.4%

然而,昨日开盘后,剧本似乎拿错,悲剧开始上演。在低开61.49%后,雅高控股股价一路走低,最终暴跌97.94%,盘中紧急停牌。一个半小时的时间里,市值蒸发450亿元,天堂地狱,恍如隔世。

有分析人士称,公司被MSCI剔除是暴跌原因,看起来似乎有些道理。

对于港股小市值股票而言,一旦纳入指数,就意味着有大量ETF需要在这只股票上建立仓位,利好明显。2016年11月15日纳入MSCI的恒腾网络(0136.HK),在纳入前三个月内涨幅接近70%,而首控集团(1269.HK)则在2018年5月14日纳入MSCI香港指数,此前三个月内市值也上涨近两倍多。11月8日,雅高控股宣布被MSCI此次调整纳入,当日涨幅达40%,认可程度可见一斑。

不过,雅高控股泡沫破灭也并非仅这一个原因。

公开资料显示,2013-2018年,雅高控股的营业收入分别为1.4亿元、3.44亿元、3.32亿元、10.59亿元、12.71亿元、5.37亿元,同比增长率分别为146.35%、-3.52%、2189.05%、19.97%、-57.77%。今年上半年,雅高控股实现营业收入4794.9万元,同比增长-51%,而净利润则在去年亏损3.96亿元情况下,今年上半年再度续亏2900万元,并无好转。

业绩隐忧不断,而大股东们却开始清仓减持。

今年2月22日,股东张涛清仓减持了1.08亿股股份;5月20日,股东秦寅清仓减持了约1.6755亿股股份,套现约1.42亿港元;7月30日,股东China First Capital Group Limited减持了8000万股股份,套现约1.8亿港元。

不仅如此,MSCI还割了一刀并表示,此前同意纳入是基于公开信息,雅高控股满足MSCI指数纳入的标准,雅高控股的市值、自由流通市值流动性等指标都达到了MSCI的要求。

不过,此后,MSCI收到外部评论质疑雅高控股公开的自由流通市值信息的可靠性,并质疑雅高控股的流动性是否能支撑它纳入指数。

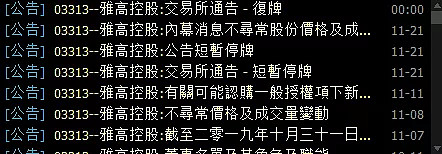

今日开盘后,雅高控股一度最低下跌35个百分点,没有好转迹象。牛牛金融研究中心认为其回应找不到重点或许是一大原因。昨日晚间,雅高控股除发布并不涉及内幕交易的公告外,并无其他过多澄清。

MSCI“补刀”明确提到对公司流通市值,流动性等方面的质疑,雅高控股却没能让投资者知道答案,疑虑重重下,用脚投票并不意外。

此外,格隆汇分析表示,雅高控股是一家庄家操纵的股票。港交所披露易显示,公司的第一大持仓券商为金利丰,许多老千股背后的庄家都或多或少与其有关联,属于雅高控股一大庄家。

截至收盘,雅高控股下跌8.20%,虽然一度拉红,但仍未改退市。

杀人鲸汹汹而来

卡森国际逆势暴涨的秘密

惨案的起因是沽空机构Blue Orca(杀人鲸)21日发布报告称,卡森国际 (00496)董事长及其家族通过人为低报出售业务的收入和利润,蒙骗投资者洗劫了上市公司。

该机构表示,“对卡森最乐观的估值方法是参照其他可比的香港上市地产公司的平均市净率(0.5倍)。在将我们认为不存在的项目及资产剔除出卡森的净资产后,我们对卡森的估值在0.67港元,下行空间85%。但这也还是保守估计。”

说好的85%,投资者们却恐慌抛售的让人惊呆。当天卡森国际跌幅却达90.07%,市值蒸发62亿港元。

与雅高控股的回应找不到重心不一样,卡森国际投资者关系部门水平明显高的多。

今日凌晨0点,卡森国际发布了对杀人鲸资本质疑的回复,逐条进行了反驳,牛牛金融研究中心为您整理如下:

杀人鲸:把核心业务给了女儿们?

卡森国际:公司所披露的出售集团的历史收入及利润乃经独立审核,在各重大方面属准确无误。此外,有关公司在出售时并无转出出售集团的贸易、票据及其他应付款项人民币7.44亿元,而是保留在公司账上的指称亦无根据。出售事项以转让出售集团股权的方式完成,在出售事项完成后,出售集团实体存续的任何债务均不会由集团保留。

杀人鲸:柬埔寨的投资可能只是虚张声势?

卡森国际:公司表示,于2018年1月2日,集团订立合营协议,以就开发及经营位于柬埔寨金边的水上乐园于柬埔寨成立合营公司。合营公司预期收购位于柬埔寨的地块,总地盘面积为154,886平方米,该地块作为水上乐园的潜在地点。

2018年5月8日,合营公司就收购约20幅地块订立代理协议,该等地块毗邻集团于2018年1月12日收购的位于柬埔寨金边Toulkey村的地块,总地盘面积约为12万平方米。公司谨此澄清,截至公布日期,合营公司已订立协议,以在柬埔寨收购约265,700平方米的土地,其中约261,900平方米土地的所有权已取得并已移交合营公司。余下地块的土地证亦正在办理中,并预期将于不久的将来取得。

杀人鲸:柬埔寨经济开发区:有名无实?

卡森国际:公司谨此澄清,于公布日期,上述发电机的所有权已移交公司。于2018年12月31日,发电机的相关采购成本已入账列作物业、厂房及设备,而非该报告指称的预付款项。

于公布日期,上述发电机仍在拆除中,通常需耗较长时间方能完成。关于集团于2018年11月就有关项目订立的EPC合约,公司谨请股东及潜在投资者注意,EPC合约的承包商通过银行融资为项目安排融资符合一般市场惯例,并以项目产生的收入向承包商偿还款项。

在某些案例中,则按已履行的每月工程进度通过发包人向承包商预付款项。公司否认向西北电建提供任何过桥贷款,公司与西北电建的所有付款及融资安排符合行业惯例,并根据于2018年11月与西北电建订立的EPC合约条款订立。

关于中冶拟投资柬埔寨斯敦豪国际港口和经济特区,尽管公司获悉中冶拟投资该等项目,但公司并不知悉中冶的潜在投资将如何影响公司的现有项目。此外,由于公司实际对中冶潜在投资的详细条款并不知情,故公司无法回应中冶就此而言的潜在竞争利益。

杀人鲸:虚报上亿资本支出?

卡森国际:公司表示,有关指称毫无根据,公司否认此项指称。据该报告所述,所指称人民币7.14亿元资本支出乃根据2017年、2018年及2019年半年度期间资本支出有选择地得出。

诚如公司先前于有关期间刊发财务报告所披露,本公司于截至2017、2018年12月31日止年度、及截至2019年6月30日止六个月资本支出分别约为人民币9070万元、人民币5.857亿元及人民币1.693亿元。于2017年1月1日至2019年6月30日期间的资本支出总计约为人民币8.457亿元。

杀人鲸:三亚败局:长期预付款石沉大海,土地所有权杳无音讯?

卡森国际:公司谨此确认,其位于三亚之住宅、酒店及旅游度假开发项目仍在进行中。尽管该项目的开发进度较原先预期相对缓慢,惟海南公司已合法合规完成办理部分土地的使用权证手续,海南公司仍在与当地政府有关部门持续沟通,并且继续不时完成土地权证的办理。

由于土地收购仍在进行中,海南公司继续支付余下的土地收购成本,并向政府申请余下尚未完成土地使用权证的办理。每年支付之余下土地成本已于公司过往财政年度年度报告中披露。公司认为有关指称,即三亚开发项目为骗局并不属实。

及时(凌晨就已发布),有针对性(逐条回应)的澄清,无疑打消了部分投资者的疑虑,各方资金迅速买入。截止收盘,卡森国际涨幅高达482.42%,虽较闪崩前股价仍缩水,但与雅高控股相比,结果显然好不少。

同样都是股价闪崩,卡森国际却走出了和雅高控股完全不同的走势,两者业绩方面都不容乐观,但都被做空情况下,卡森国际的应对明显更接地气,真诚些,投资者的恐慌情绪得到很大缓解。

积极沟通,信息披露充分及时或许是两大港股崩盘后给我们最大的启示。