在上一篇关于公司治理的文章中(《重点监控“两个牌子一套班子”行为,从独立性处罚案例看公司治理要点》),我们提到“两个牌子,一套班子”对独立性的影响以及其中的处罚案例,本篇文章中将就影响上市公司独立性的控股股东资金占用进行分析。

2019年上市公司业绩暴雷频出,与高价收购后的商誉暴雷、大股东占用资金关系较大。《公司法》同股同权的规定下,大股东利用自己股权上的绝对优势地位,左右公司决策、为己谋利,从上市公司套现;而中小股东,在大多数时间连知情权也没有得到保障。

同时我们也注意到,这些违法情况从以前赤裸裸的挪用上市公司资金,演变成利用资产管理计划、保理合同等形式达到相同目的。大股东占用资金的隐蔽性在提升,手段也更多样化。从监管层面来看,也在逐步采取实际主义的态度,对上市公司的交易实质进行更深入的挖掘,加强监管效能,同时使上市公司的经营情况准确呈现在公众面前,使投资者了解公司价值。

案例1:上海丰华购买信托资金实现股东及关联方占用资金

观察上海丰华(现为ST丰华)的公告时间线我们可以看到,2019年3月22日,上海丰华发布公告称,公司于2018年3月20日及23日分别使用自有资金2.8亿元及2亿元购买为期一年的信托产品并签订相关合同,公司一年后收到相关收益;次日,上海丰华再次发布公告称,确认公司无法收到两期信托本金合计4.8亿元,原因信托对应的非公开债务融资凭证发行方重庆新兆投资出现流动性困难。

次日(3月23日),上海丰华收到上交所的问询函。要求披露1)公司购买上述信托产品的资金来源、担保方式、决策程序和主要决策人,信托资金认购新兆投资非公开债务融资凭证的原因、决策程序和主要决策人。2)新兆投资与公司及控股股东、实际控制人的关系,信托资金是否直接或间接地提供给控股股东、实际控制人及其控制的关联方使用,控股股东、实际控制人是否存在非经营性资金占用的情况.

经问询,上海丰华只好承认该项投资活动并没有经过合法程序审批:3月31日的问询回复称,“该项投资由公司控股股东隆鑫控股时任总裁决策、安排及推动,控股股东及公司相关人员进行配合完成。”

同时,该项投资实质上是控股股东非经营性占用资金的幌子,信托资金通过新兆投资支付给了控股股东,也就是隆鑫控股,用以偿还对金融机构的借款。

来源:公司公告

虽然上海丰华在2018年3月发过相关公告,称董事会审议通过《关于使用自有资金购买低风险理财产品的议案》,但公告称,“公司将按照相关规定严格控制风险,对理财产品进行严格评估,选择保本型或低风险、流动性较好、投资回报相对较好的理财产品。交易对方与本公司不存在关联关系。”

《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》(2003)中对规范上市公司与控股股东及其他关联方的资金往来作出规定:

同时,《上市公司治理准则》(2002)第十四条规定:上市公司的资产属于公司所有。上市公司应采取有效措施防止股东及其关联方以各种形式占用或转移公司的资金、资产及其他资源。上市公司不得为股东及其关联方提供担保。而本案例中,隆鑫控股无疑构成占用上海丰华资金,违反了相关规定。此外,上海华丰也没有按照规定披露相关事项,构成信披违规。处置结果为:上海丰华被上海证监会采取责令改正的监管措施、两个公司的高管被出具警示函。4月29日起,上海丰华被上交所实施退市风险警示。

牛牛解读:上海丰华购买新兆资金的信托产品4.8亿,而新兆信托实为隆鑫控股(上海丰华的控股股东)控制,资金通过资管计划流向控股股东,这种占资行为更加隐蔽,难以被普通投资者察觉;

从监管层来看,上交所3月23日下发的问询函中就专门提出新兆投资与公司及控股股东的关系,随后公司才承认其中的关联关系,说明监管层已有所察觉。这实质上是基于保障投资者知情权而作的举动,使上市公司的经营情况准确呈现在公众面前,使投资者了解公司价值是监管层的工作重点之一。

案例2:藏格控股年报发现大股东占资 18亿保理计划关联性存疑

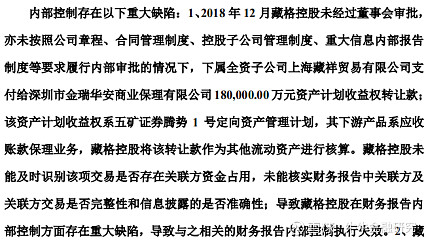

4月29日,瑞华会计师事务所对藏格控股2018年年报出具了形成保留意见的审计报告。报告中称,藏格控股存在重大内控缺陷:

来源:公司公告

5月14日,深交所发布问询函,重点问询这单保理合同的交易实质。藏格控股全资子公司上海藏祥从两家客户公司(永旺四海、圳视通科)、三家供应商(兴业富达、尹颖鸿福、朗信天下)收回的应收账款及退回的预付账款,合计18亿元,用于购买深圳市金瑞华安商业保理有限公司持有的“五矿证券腾势1号定向资产管理计划的收益权;依据取得的资料,该资产管理计划投资的产品为深圳市青梅涌辉商业保理有限公司和深圳市卓益昌龙商业保理有限公司的多项应收账款保理合同收益权,而该应收账款保理合同的被保理人为上海藏祥的客户永旺四海、圳视通科、上海藏祥的供应商兴业富达;此外,购买资产管理计划的收益权的交易未经公司董事会和股东大会决策程序审批批准。

然而,经查证,上述各家公司在人员、地址等方面有较多重合之处:永旺四海和圳视通科的地址在同一座大厦,永旺四海的股东、总经理兼执行董事李厥义曾在卓益昌隆担任高管,现今在朗信天下的关联公司深圳市众纳百汇贸易有限公司担任高管;永旺四海持股99.5%的股东吴洪炎同时持有卓益昌隆控股股东50%的股份且在卓益昌隆担任高管。尹颖鸿福持股100%的股东姚尹龙在青梅涌辉的实际控制人梁青娜的子公司深圳南海国际商业保理有限公司担任高管。朗信天下、青梅涌辉的地址均为深圳市前海深港合作区前湾一路1号A栋201室。

问询函要求披露永旺四海与卓益昌隆,尹颖鸿福与青梅涌辉,以及朗信天下与青梅涌辉、永旺四海之间是否存在关联关系,其与公司及藏格控股前十名股东、实际控制人在产权、业务、资产、债权债务、人员等方面的关系,是否存在可能或已经造成上市公司对其利益倾斜的其他关系;补充披露上海藏祥购买的五矿证券腾势1号定向资产管理计划收益权的具体内容及相关合同的主要条款,该定向资管计划是否导致上海藏祥的认购款最终流向应收账款保理合同的被保理人或其关联方。

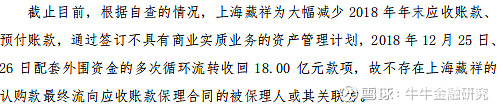

11日,藏格控股回复了问询函,回复称,从公开信息判断,只有永旺四海与卓益昌隆存在关联关系;这些公司与藏格控股的关联关系正在核实中;至于18亿的保理合同,是上海藏祥为减少年末应收预、付账款而签订的不具有商业实质的资管计划,但不认为认购款最终流向被保理人及其关联方(即上海藏祥的客户与供应商)。鉴于藏格控股还未披露与上述供应商、客户的关联关系,相关回复较为模糊,利用保理合同使资金流向关联方的可能性依然较大。

牛牛解读:上海藏祥的案例稍微复杂,虽然目前监管层还没有定论,但从已掌握的公开信息来看,28亿保付代理的款项来源于上海藏祥的供应商和客户,被保理人也是供应商和客户,这些公司之前又存在人员、注册地址、办公地址的重合,藏格控股与这些公司存在关联关系的可能性较大。这是通过子公司的保理合同实现大股东占资。

深交所对藏格控股的年报问询函中这样提问:“以方框图或者其他有效形式全面披露永旺四海、圳视通科、兴业富达、尹颖鸿福、朗信天下、青梅涌辉、卓益昌隆、兴国昌大的产权及控制关系”,这样的监管方式意在使上市公司将公司信息以更简洁清晰、便于阅读的方式呈现出来,更有利于保障中小投资者的知情权。

控股公司或大股东利用职位之便谋私利是长久以来的顽疾。在股权分散,而流通股比例相对较低的公司,大股东更是可以通过合法的途径,控制上市公司,左右上市公司的行为。普通的中小投资者难以察觉,知情权受到侵害。从这里分析的两个案例,我们可以看到利用资管计划或保理合同等手段,违规行为更具有隐蔽性,同样可以达到大股东占用资金的目的。

在2018年金融去杠杆、资金面紧张的大背景下,大股东占资的违规现象有所抬头,但审计程序和监管也都在不断细化、强化,希望广大上市公司引以为戒,遵守相关法规,优化公司治理;同时,我们也期望未来会有细化的公司治理准则,和更加行之有效的法律约束与监管措施,提高违规成本,从动因上遏制这些违法现象的发生。

这是上市公司治理研究的系列的第二篇文章,牛牛金融研究中心将持续关注、解读上市公司治理中关联交易、同业竞争等问题,敬请期待。