一、猪的养殖成本是怎么计算的?

二、各环节的成本差异怎么来的?

三、各企业未来的成本走势如何?

本来想写点对于各企业成本走势的预测的,但是觉得各个企业的信仰粉都多,有些话说出来总感觉断了别人财路(事实上和我也没啥关系),就写点零碎的观点吧。

1、有关规模化

对于大部分企业而言,养猪分几步?

答:三步,把猪生下来---把猪养肥了---把猪卖出去

所谓规模化,就是把很多猪生下来--把很多猪养肥了--把很多猪卖出去

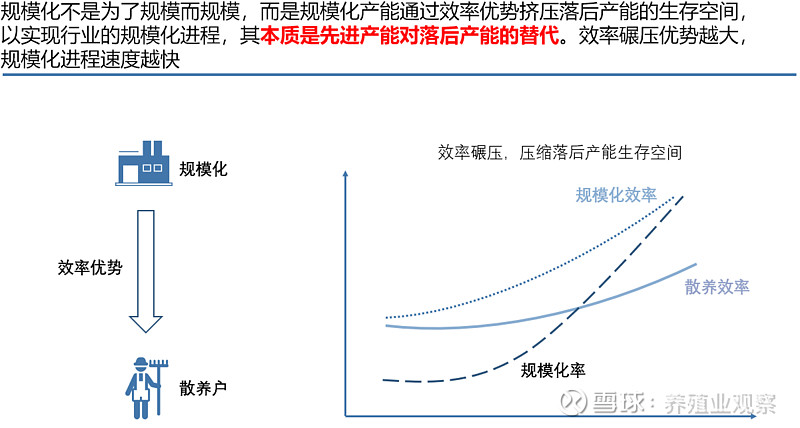

规模化的最终目的是什么?规模化不是为了规模而规模,而是为了充分实现生产各要素的集约化利用,通过规模来降低成本扩大受益。于行业而言,规模化产能通过效率优势挤压落后产能的生存空间,以实现行业的规模化进程,其本质是先进产能对落后产能的替代。

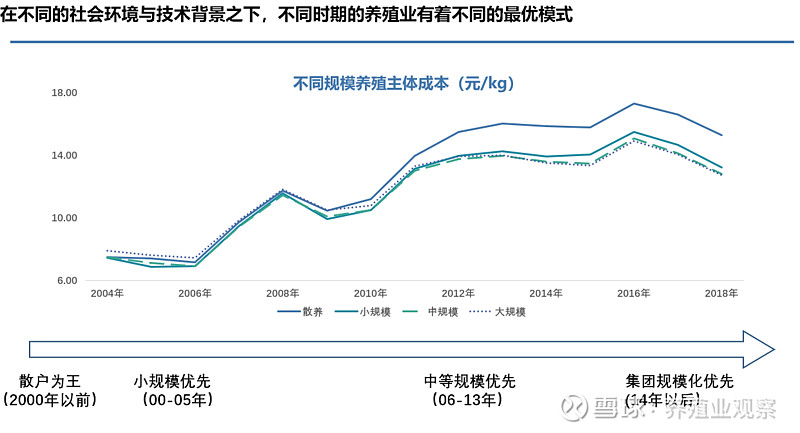

不同的时代背景与技术条件都有着与之相适应的最优养殖模式,行业的车轮转到了今天,从行业性的角度来说,万头以上的大规模养殖场已经成为了行业性的最优解。

大规模养殖场的统计口径是一个宽泛的概念,这个大到底能有多大,除了资本以外,当前最大的边际要素实质是管理。

对于各个养殖主体而言,规模经济和规模不经济是有阈值的,如果你养1万头的成本是13,养10万头是13,养15万头的成本是14,那么你当前管理能力的最适用养殖区间就是10万头左右,如果要扩张,趁早把你的体系优化好,10万头之前你是滚雪球扩张,再往上就是滚雪球送死了,滚得越大,你死的越快。

这是19年的时候根据各个企业的各种公开信息整理的一个表格,各位可以对照一下各个企业的公开数据,看看哪些是吹牛逼的,哪些是能兑现的比较愉快的,哪些是兑现的要死不活的。

非瘟吹来的风已经过去了,很多猪飞起来了,很多猪没怎么飞,但是很多没飞的猪迟早能飞,很多飞了的猪能飞的更高,也有很多飞了的猪现在已经快掉河里了。

说了这么多废话,只是为了说明两个企业的评价标准:

1、成本:别光盯着出栏规模看,一个企业的养殖成本才决定了你长久的存活能力。

2、管理能力:养个50万头养的很好的,你别觉得他养500万头也能养的很high,这已经是两个维度的经营了,人员储备,资金储备,管理体系等等,详细可以参考上一篇文章。

最近事情太多,实在没心思去回溯各个企业的成本,就不负责的扯几句对于几个养殖企业的观感吧。

首先聊聊温氏,温氏今年凭实力亏了100多个亿,这个属于预料之中的事情,20年几乎所有的公司都错误的预判了21年的猪价走势,企业大量外购高价母猪和仔猪,甚至很多企业一直到二季度还在高价外购猪苗。

如果没记错的话,温氏给自己22年定的目标是成本15.6左右。假定饲料成本不变的情况下,温氏目前的仔猪落地成本、料肉比、出栏率等指标还有估计3块的下降空间,目前温氏完全成本大概17.5左右,随着应对非瘟技术的成熟,降个1.5-2块问题不是很大。

毕竟温氏对消耗性和生产性生物资产做了较大幅度的损失提记,其中生产性生物资产的比例不得而知,整体预估今年提记的25个亿实质上是一个财务洗澡的行为,预计将有20个亿左右的正贡献反映在22年的业绩中。

其次就是正邦了,emmmmmmmmm,这个公司我觉得比较一言难尽,和他们打过一段时间的交道,前面的文章有过一些描述,大抵这就是一个运动式养猪的公司,不是说这个公司的技术实力不行,一个搞饲料的公司你说他不懂生猪养殖感觉有点扯淡。还是前面说的那个问题,养好50万头和养好500万头是两个维度的事情,正邦大概就死在这个坎上了。

再就是新希望,这是个曾经的新秀,我依稀记得20年对于聚落模式的追捧,券商的吹捧风起云涌,事实证明这公司的聚落模式也暂时没经受住时间的考验,毕竟无论你的模式吹得如何牛逼,成本下不来就是鬼扯,已经不关注这个公司很久了。。。

然后就是一些规模偏小一点的企业,这部分去过几个厂,有的的确取得了非常不错的养殖企业,仅仅从资本市场的角度来说,这部分应该是未来猪周期不错的弹性标的。但是从我的一些经验来看,你永远别把50万头的成本平移到500万头,然后还认为规模效应能带来边际改善,多多益善,是需要时间的沉淀和打磨的。

最后,为了不引战,牧原就简单提几句吧。牧原在我所经历的部分看来,是一个非常优秀的养殖企业。你既别太神化他的能力,认为他是行业里面的神;也别在你完全不懂这个行业的时候,仅仅凭借几张报表就去否定他它的牛逼。

归根结底,你是在跟踪研究一家公司,从我的角度出发是为了学习他的可取之处,总结他的成败得失,让自己不断提升对于行业的理解,这是我的工作;对大多数人而言,懂得一些基础知识,能够具备判断能力,赚到票子完全就足够了。你没必要神化它,也没必要贬低他。

毕竟,在我看来,能活下去的农牧企业都不简单。

-------------------------------------------------------------------------------------------------------

就先写这么多吧,最近实在没啥空闲时间,后续还没想好写啥,球友有啥特别想了解的行业知识吗?可以总结一下发上来。