声明:本文的观点不构成任何具体的投资操作与建议,仅是作球友之间的交流与讨论。对于本人的观点/数据存在错误/或不认可的地方,请各位球友们斧正与批评并且提供正确的事实予以交流,共同发掘有价值的股票和投资机会。

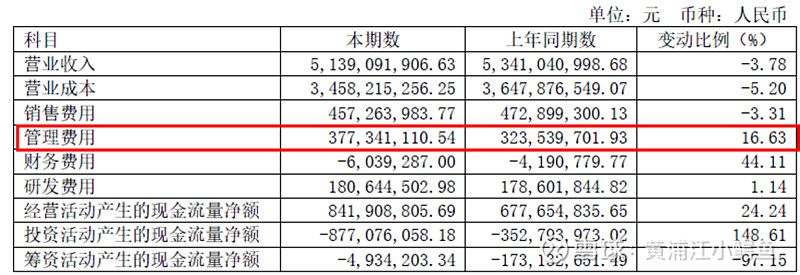

各位球友,在阅读之前,请参考2024年3月16日发表的《中炬高新(SH:600872):治理结构清晰之后的困境反转》的逻辑与观点。业绩概览:2023年,公司实现营业收入51.39亿元,比2022年下降3.78%;归属于母公司的净利润16.97亿元,同比实现扭亏为盈;归属于母公司扣非后净利润为5.24亿元。(最终的归母净利润数字落在业绩预告的偏上限区间)

2023年年报亮点

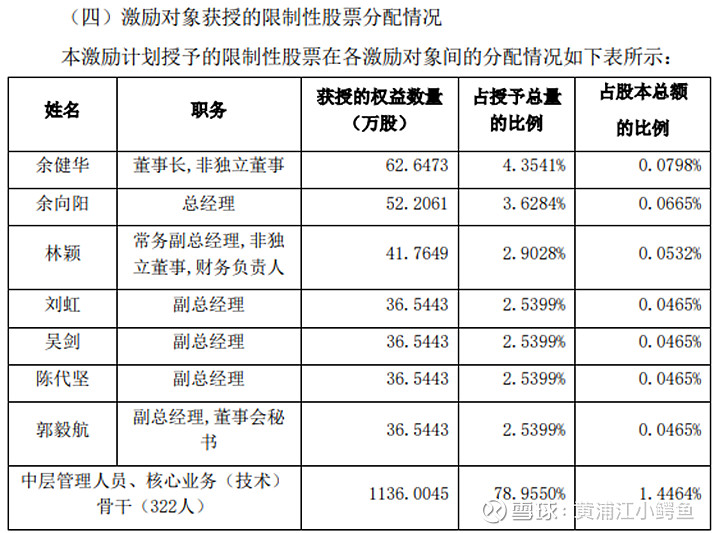

1.股权激励落地:国资股东/管理层/核心员工与股民的利益高度一致

对于年报披露的最大亮点,我觉得是2023年7月中山国资再次上位和新管理层到位,半年的时间完成从策划到实施,效率是相当高的。经历3年的股权动荡和管理层洗牌,当下还能有什么比“分钱“更高效率地保持公司“上下同欲,齐心协力”。另外,对于股利分配方面,宣布每 10 股派发现金红利 4 元(含税),共分配 306,770,195.20元。若是不考虑股价波动和今天的上涨,差不多已经比银行定期存款强多了。

本次激励计划拟授予激励对象限制性股票 1438.80 万股,占本激励计划公告时公司股本总额的 1.83%。从授予的对象和比例来看,管理层授予的比例约20%,中层和核心技术人员授予的比例达到80%,原则上是更大程度考虑到“干活人”的贡献与利益。因此,无论是从实施的规模、实施的对象和对象来看,还是相当令人满意的。

过去的薪酬结构与激励政策属于“高薪+零股权”(若有兴趣的股民具体可以看看2020年之后的管理层薪酬变化),宝能作为原第一大股东陷入债务危机之后相应的股权比例主动或被动减持。这样的结果是,参与决策的核心利益方都不care市值。现在的关键举措,至少确保国资股东、管理层、核心员工与股民的利益高度一致!

2.效率变革:内部/外部效率提升的空间足够大,毛利率提升,2024年可期

对比2023年的年报数据,在管理费用、销售费用、资产减值损失、毛利率方面均在优化和改善的空间。

第一,管理费用。2023年管理费用3.77亿元。收入同比-3.78%的前提下,相比去年同期+16.63%,增加5400万元左右。管理费用变动原因说明:主要是解除劳动关系补偿、咨询费(2,465.40万元)等支出增加影响。这里,在之前的讨论文章里,先前的假设已经得到验证。另外,从年报披露的最新管理层薪酬来看,管理层薪酬相比过去(21和22年)显著下降。劳动关系补偿和咨询费都属于一次性费用,2024年管理费用,理论上存在的节降空间预计5-6000万元。

第二,销售费用。过去3年,在销售收入未显著增长的前提下,22/23年的职工薪酬相比19/21年增加6000万元左右,内部效率而言说肯定存在不小的优化空间。考虑到2024年组织结构变革和品牌营销的费用投入,这里不期待2024年存在费用的节降空间和事实,但是内部效率节省的钱应该可以满足新投入的需要。

第三,资产减值损失和信用减值损失合计4500万元,金额不大但是信号意义很大。2019年至今年报罕见性的披露存在“资产价值损失”。金额本身不大且属于相当正常且合理的会计处理方式,但是财务信号意义很大,体现出新股东和管理层对于历史问题的正视和对未来的期待,

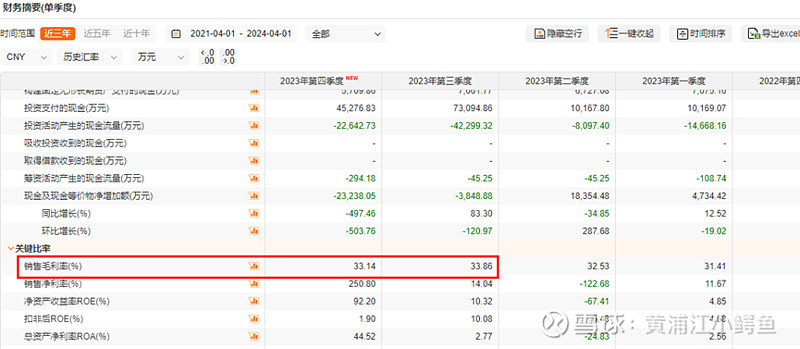

第四,毛利率继续朝着“原料价格下降,毛利率提升”的方向发展。对于中炬高新而言,2024年毛利率大概率可以回到35%水平(2023:32.7%)。50亿收入的规模,3个点毛利率提升对应约1.5亿元的净利润增厚。

3.300+亿元市值可期的“毛估估”逻辑

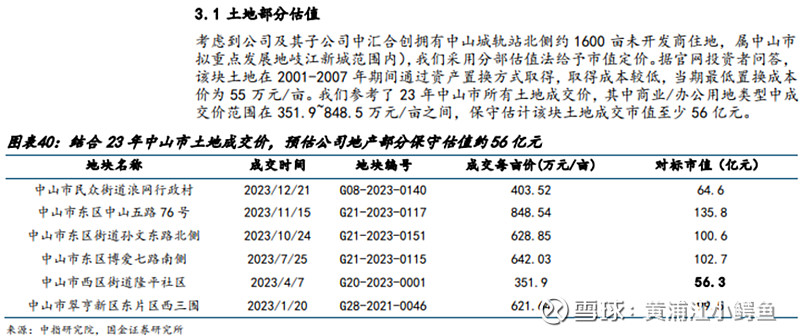

2024年预计归母净利润7亿元以上,核心驱动因素:第一,原料价格下滑预计毛利率提高2-3%;第二,管理和销售费用预计存在5000万元的节省空间;第三,收入15%+的增长。按照30倍的市盈率(必选消费品/消费品领域的真“品牌”企业,未来3年年增长15%+)估算,大概210亿元,再加上房地产公司的潜在价值(1600+亩商业用地),保守估计60+亿元,最后再加上现金及现金等价物20+亿元左右,合计大约300亿元。对于土地估值,可以参考国金证券《如何看待当下中火炬预期差》的估算逻辑。

4.2024年后续值得关注的变量

对于品牌营销上再加一点,建议变更上市公司名称,让企业名称和证券代码服务于产品、服务于品牌,服务于消费者,服务于上市公司!

最后,码字不易,请各位球友因此而赚钱的点赞、打赏!如果亏钱的球友,逻辑成立,事实未必成立,与各位共勉与进步!