$宁波海运(SH600798)$ 我强烈看好宁波海运,这是我根据运价做的一个简单的表,秦皇岛到宁波的运费图,单位为元每吨,2020年1.2季度均价为29元,3季度为33元,4季度为51元,今年一季度为53元。其中三月初更是到了70+的高价。业内分析是外贸吸引外加非煤需求,导致运价飙升,船东议价能力很强。目前宁波几乎都是一年期coa合同,都是按照市场价结算。成本大约是25元每吨左右。

| 发布于: | Android | 转发:0 | 回复:16 | 喜欢:2 |

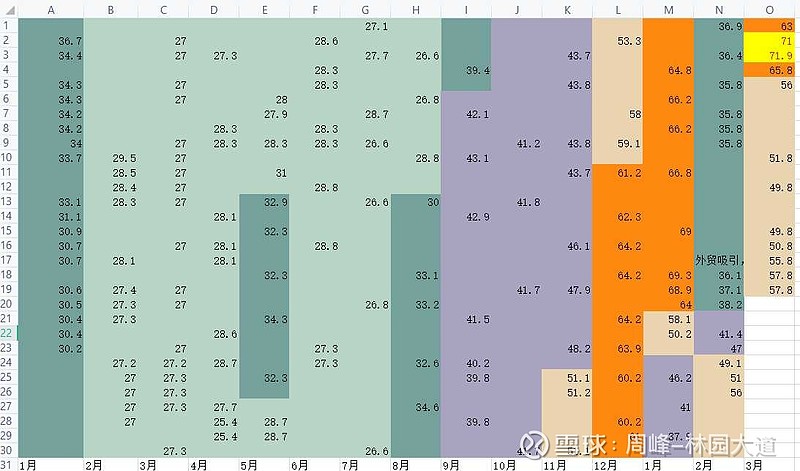

$宁波海运(SH600798)$ 我强烈看好宁波海运,这是我根据运价做的一个简单的表,秦皇岛到宁波的运费图,单位为元每吨,2020年1.2季度均价为29元,3季度为33元,4季度为51元,今年一季度为53元。其中三月初更是到了70+的高价。业内分析是外贸吸引外加非煤需求,导致运价飙升,船东议价能力很强。目前宁波几乎都是一年期coa合同,都是按照市场价结算。成本大约是25元每吨左右。

虽然现在赚的够多了,但是天花板还很高。波罗的海指数最高可是到过一万二左右的,现在是两千点。即使维持现状,也有足够的利润空间。如果还涨,那不可想象。彼得林奇说:不要买低市盈率的周期股。目前这个价位刚刚好,等到市盈率变成2,3了,到时候才想起来要接盘?市场从来都是先知先觉者,收割后知后觉者,后知后觉者,收割不知不觉者。

公司有一个合同,是三年期的合同,2018.01.01到2020年12月底,这个合同是按照固定价格浮动油价结算的,固定价格是往年平均值。这部分运力是低价贱卖了。如今合同到期,并未签订新的三年期合同,而是转为市场价。业绩预计会在今年一季报和中报年报中提现。

分析的很专业,很怀念去年六元买的海控,可惜翻倍卖了。也不敢追高了。踏空现在行情了,宁波海运没有国际航线,怎么看?

这个林园在东方财富,同花顺里边也一直唱多

晒一下持仓吧

这么看好自己加杠杆梭哈一把上岸不好吗,我就奇怪了,这股没啥人气,托居然这么多

成本25,原先均价为30,赚五块钱一吨,运力5000万吨一年。今年如果均价50,赚25一吨。毛利是平时的五倍。但是不要忽视了两个因素。运价可能还要涨。运力平时并不满载,并不是全速。如果火力全开,运力能涨多少?30%?

疫情深刻改变了世界,制造业进一步向中国转移,有更多的海运需求,导致更高的价格。海运外贸吸引,导致内河沿海运力不够,运价飙升。这个趋势,不是昙花一现,最少要持续到明年中旬。研报都是看到今年中旬,资深海运人都是看到明年中旬。如人饮水冷暖自知,海运被压抑太久。作为最强周期股。一年不赚够十年的钱,如果去应对下一个十年的低迷期

很多人没有意识到船运的周期性,其实船运已经连续低迷九年了。这期间有的破产,比如韩国最大的韩进,有的合并,中日均合并。还有集体降速。效益不好的船冲滩报废,最近两年新造船量已经是很低的值了。