按以往惯例,4月30日为止意味着年报季正式过去,被ST、被退市会暂告一段落。

此外,在上个周末,曾有3家公司因为财务造假、信息披露存疑,突然被ST,就已经很离谱了。

但更离谱的还在后头——这个周末又有2家被ST,另有1家被立案调查。

一、又有3家暴雷

具体来看:

第一,某泰化学。总市值128亿,实控人新疆维吾尔自治区国资委,国资背景,但财务造假被ST。

第二,某瑞科技。浙江国资背景,参与虚假业务、2020年年报存在虚假记载,被ST。

第三,某屯矿业。总市值162亿,连续两年年报财务信息不准确,被正式立案调查。

图片来源:相关公司公告

按照以往惯例,一旦被ST,基本上10个跌停板起步。

其中的投资者也损失惨重。

正如我前段时间跟大家写的这篇《我怕了!我再也不敢乱买了》那样,我自己有关注的某个轻资产软件公司——某江技术,之前也没啥异常,但突然被ST,每天巨锤20%,跌到人绝望。

数据来源:iFind;截至2024年5月20日

还有几个我之前曾轻仓买过,但很快发现商誉过高、应收账款过高,都睡不踏实,很快止损清仓。

比如某铁股份,主业做高铁座椅,我当时心想还凑活。但很快发现商誉高的离谱,隔天止损跑了。

后来先被ST,现在已经正式退市。

数据来源:iFind;截至2024年5月20日

二、自我暴雷主动ST、退市?

书归正题。

上周3家被ST,这周又2个被ST加1个财务造假被立案。

一周3个,两周6个,后面可敢想象?之前累计的问题又有多少,以后还会有多少被ST和暴跌?

未来是否会ST和退市上瘾?

说到这我突然有些很不妙的联想:是否在ST、退市之中隐藏着巨大的利益?

事实上,一些类似造假公司,与其继续吊着,可能更乐意自己被ST、退市……

因为上市至今,他们能圈的钱(IPO、定增、减持等)早都到手了,继续维护上市的好处已经极小。反而还要费心费力的编造业绩、财报审计、被监管查。

再看当前被ST、退市的现况:本应给投资者的赔偿却啥也没有,反而要自己费心费力找律师维权,就这还得花两三年时间,再扣律师费,只剩微薄补偿。

于是一些自我暴雷,主动ST、退市。

由此,市场形成了一个新的、完美的闭环:高价上市,继续定增圈钱,大举套现,再超低价退市!

如果这成了市场风气,会多么可怕?

突然脑海中浮现东叔在《破冰行动》中的嘶吼,“你告诉我,我的钱呢?”

三、光暴雷不赔钱,与抢劫何异

我认为,清退害群之马、妖魔鬼怪、造假退市,本身没什么问题,问题是投资者赔偿制度没跟上。

不管是ST还是退市,惩罚要真正落到造假者身上。比如,公司实控人、审计、律所、券商保荐人。

而不是公司造假,但该圈的钱都圈走了,中小投资者承受无妄之灾。

因此,只要财务造假等因素被ST、被退市,就让大股东按发行价回购!以往减持也要掏出来回购!

不能糊里糊涂的高价上市,低价退市,不明不白的蒙混过去……

再看隔岸老美:

主动申请退市,应出价向投资者回购。私有化或重组合并退市,也要向投资者回购。至于弄虚作假被强制退市,以公司全部资产向投资者赔偿,并罚巨款加判刑坐牢。

其实国内之前也有类似赔偿案例!

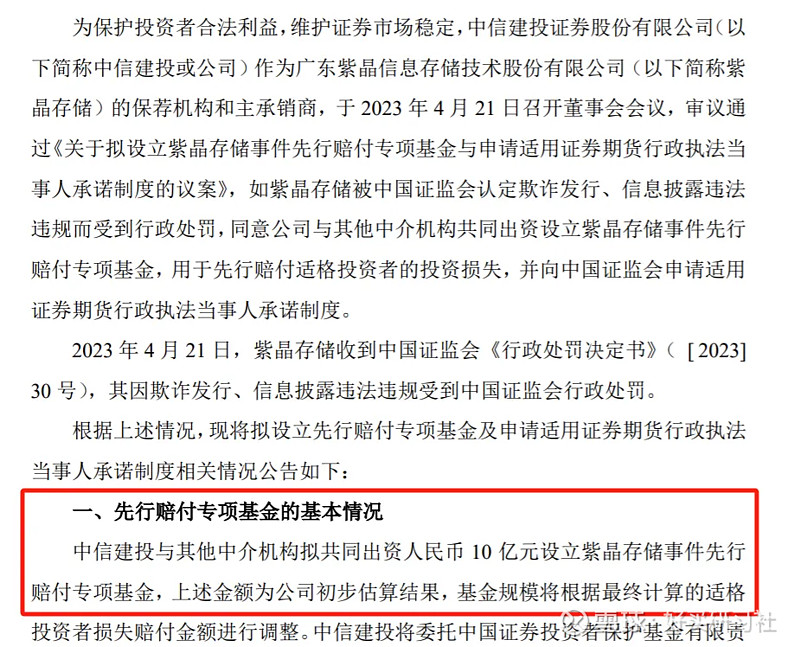

比如某晶储存财务造假上市,由券商保荐人先行设立了10亿元赔付基金。16986名、97.2%的受损投资者获得赔偿,共计获赔10.86亿。

图片来源:相关公司公告

明明有类似案例近在眼前,其他大多数财务造假被ST、退市的,为何不扩散实行。

文末跟大家总结下:

目前国内对造假者的惩罚力度显然不够,甚至存在明显的退市不赔偿漏洞,被心怀叵测的人利用。

高价发行,低价退市,这个闭环简直绝了……

期待尽快建设赔偿机制,否则光暴雷不赔钱,与抢劫何异。

当然了,我们也别没事找事,明知山有虎偏向虎山行。唯有远离类似风险公司才是最掌握主动的。相应小微盘等风格,也可以配置相关指数基金。

另外投资权益资产时,还需要做好股债搭配,可以优化波动和体验。

我们也为大家筛选了优秀债券基金名单,后台踢我获取名单。

本文系好买研习社原创,如需转载,请在文章开头注明来源于“好买研习社”。未经授权,任何媒体和个人不得全部或者部分转载,否则将承担相应的法律责任。

免责条款:本文内容为基于公开资料研究完成,并不构成投资建议。投资者应审慎决策、独立承担风险。