昨天在班级群分享了3个逻辑最硬的投资方向,分别是有色(铜金铝)、电力和出海链(家电、汽车和机械等)。

虽然今天大跌,但依旧看好,继续持有问题不大。

所谓的逻辑最硬,一定要有业绩支撑,同时估值还处于合理水平。

一

先聊聊铜金铝。

投资大宗商品,不需要听宏大叙事,核心抓住供需逻辑即可。

商品供不应求,价格就会上涨,再加上优秀公司具备增量,从而推动业绩大增。

以铜为例,铜从探矿到生产要5-8年,如果过去3-5年石油勘探支出没有大幅扩张,那么供需将会持续紧平衡甚至存在缺口,不用担心业绩,只需要考虑估值的风险。

目前来看,铜的开采支出并没有大幅增长,产量不会有大幅扩张,暂时可以看至2025年

当理解了核心逻辑,才会明白为什么大资金敢买这些板块,因为大资金做不了短线,也正因为资金优势大,这些板块才能走出主升浪行情。

再看估值。

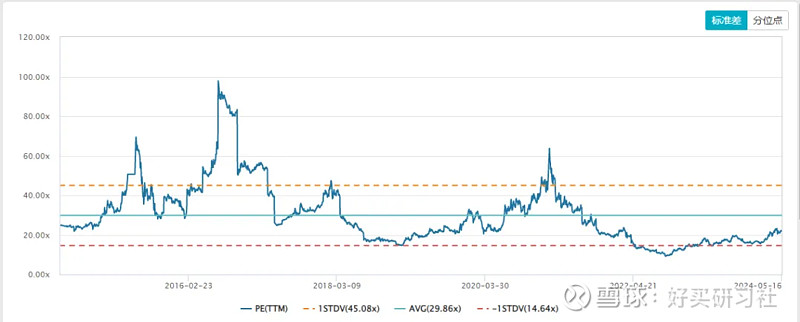

以如今的铜金龙头ZJKY为例,合理估值为20-30倍,当前市盈率21.9倍,处于合理水平。

来源:Wind

所以还能赚业绩增长和股息分红的钱,预期不宜太高。

估值泡沫的钱,立足于没有。

二

第二个方向是出海链,以汽车、家电和机械行业为代表。

以家电为例,业绩层面并无问题,普遍双位数增速,小公司甚至50%+。

家电龙头目前估值普遍15倍,合理市盈率为15-20倍,还能赚业绩增长和股息分红的钱。

来源:Wind

估值泡沫的钱,立足于没有。

当然,制造业相对更内卷,护城河相对较浅。

如果是长线持有,主动基金可能更好,比如刘旭的能力圈就是制造业,今年靠重仓家电和机械,业绩就很不错。

现在聊可能马后炮了,但在今年2月大跌时,我在公号公布加仓刘旭,相信跟进的朋友到现在持有收益都很不错。

三

第3个方向电力,是我目前正在加仓的方向。

在我看来,潜在空间比有色和出海链更大。

水电龙头和绿电龙头定价比较充分,市盈率20-25倍,但还能赚业绩增长+股息分红的钱。

火电龙头仍相对低估,不少市盈率低于15倍。

业绩层面上,不少火电龙头23年和今年一季度业绩都是高增长。

国电电力:市盈率14.4倍,23年净利润增长98.8%,今年一季度增长88.6%。

国投电力:市盈率16.6倍,23年净利润增长64.3%,今年一季度增长26%。

也正是因为业绩增速高,所以行业涨幅看似很高,但其实只是赚了业绩增长的钱,估值仍相对便宜。

绿电是一场能源革命,我们国家已经走在了世界前列,没有理由回头。

而且这些企业大部分是央企,也是为数不多还有能力和意愿加杠杆的,既提供了GDP,还推进了能源革命的进程,最终的目标是绿色能源占比超60%,成长空间丝毫不用担心。

基金方面,我喜欢长期看好电力、提前布局、经过熊市考验且历史回撤比较出色的基金经理,比如广发的王明旭和冯汉杰、交银的杨金金、景顺长城的鲍无可等。

有些基金经理虽然重仓了电力,但要么担任基金经理时间相对较短,要么历史回撤较大、喜欢频繁调仓,业绩可持续性相对不强,因此没有入选。

本文系好买研习社原创,如需转载,请在文章开头注明来源于“好买研习社”。未经授权,任何媒体和个人不得全部或者部分转载,否则将承担相应的法律责任。

免责条款:本文内容为基于公开资料研究完成,并不构成投资建议。投资者应审慎决策、独立承担风险。

边学边赚,就在好买研习社,更多内容,可以关注@好买研习社