在基金经理筛选的过程中,普遍认为靠谱的主动型基金经理必须做到特征稳定,风格漂移在大多数情况下会被认为是一个减分因素,观察对象主要就是一些定量的指标:

包括一些组合持仓分布特征和估值特征,比如集中度、板块配置比例、市值、市盈率、市净率、净资产收益率,以及衍生出的所谓大盘、小盘,成长、价值等风格指标等。

作为持有人而言,大家在持有很多主动基金的过程中,都不可避免遇到诸如成长变价值、大盘变小盘等漂移现象,即便是一些老将也无法避免。

那么我们该如何应对基金经理风格漂移的问题呢?

一、不要一票否决“风格漂移”

首先,我们认为要摆正心态,即尽管风格漂移总体可能比较负面,但并不是一个一票否决的事件。

其原因是市场是一个高度复杂且持续进化的系统,任何框架都有阶段性失效的风险一个风格长期稳定且长期持续给客户赚钱的基金经理固然很好,但不排除是阶段性的幸存者偏差,我们要敬畏市场的复杂性,这也意味着在某些时候可能要适度接受基金经理的改变。

从过去A股的反馈来看,合适的结构调整往往是超额收益的重要保障。

我们看历史的后视镜,2021年的时候消费医药等一票大盘成长标的估值已经攀升到了历史极值,但彼时所谓核心资产的投资框架大行其道,似乎不断为这样的一个高估值提供逻辑支撑。而如果一个以这样的策略为主导的基金经理始终维持其大盘成长的风格不变,那么他在2019-2021年上半年积累的收益大概率会在2022-2023年吐出相当一部分,事实上这就是不少明星基金经理的轨迹。

但如果此基金经理彼时认为往估值可能更低的标的进行迁移,那么2022-2023两年的大回调就能得到不同程度的避免,从而给基民更好的持有体验。这类产品层面虽然有风格层面的漂移,但可能更是更好的产品,因为基金产品的本质出发点还是给基民持续不断地赚钱。

因此当我们观察到可能的风格偏移时,最重要的是去了解背后基金经理的动机并做出应对决策。根据历史经验,我们认为动机可能有以下几种:

1 由于新资金涌入导致规模扩张,不得不往其他板块迁移。这类情况主要发生在2020下半年到2021上半年基金发行高峰期,比如当时一些做消费出身的基金经理,在新产品中往新能源方向做了一些配置。现阶段由于主动基金大幅降温,这类样本量已经较少。

2 基金经理主观上可能不想把自己固化在某个赛道上(或被主题标签化),想证明自己具备全市场宽基型产品的管理能力。这类基金经理中,有些步子可能迈的比较小,有些可能迈的比较大,后者在组合层面会有比较明显的割裂感。

3 基金经理在经历过逆境后经过反思,可能认为自己对市场的认知不足,进而不同程度去优化自己的投资体系。

以上3种动机前两者我们都认为是偏负面信号,如果确认是最后一种动机的话则可能要进一步分情形对待:

1 基金经理具备至少一轮牛熊周期的检验,同时操作特征中以精选个股为主要特征。在这样的情况下,如果持有我们可能暂不考虑卖出,如果调整收益较好的话我们对该基金的持有信心会进一步增强。

2 基金经理不具备一轮完整牛熊周期的检验,或操作特征中以高换手、轮动为主要特征。在这样的情况下,如果持有可能先减仓观望,观察调整效果。

需要说明的是,风格漂移中常被讨论的成长/价值之间的偏离现象多发生于成长转向价值上,反向结构性变化的样本较少,这主要是因为稳定的价值风格背后,一般代表基金经理对估值保护的高度重视,且经历过强成长风格市场的净值压力环境,这种稳定性的预期持久度会更高。

二、“朝三暮四”还是“待时而动”?

我们来看2个案例,1个比较正面而另1个偏负面。

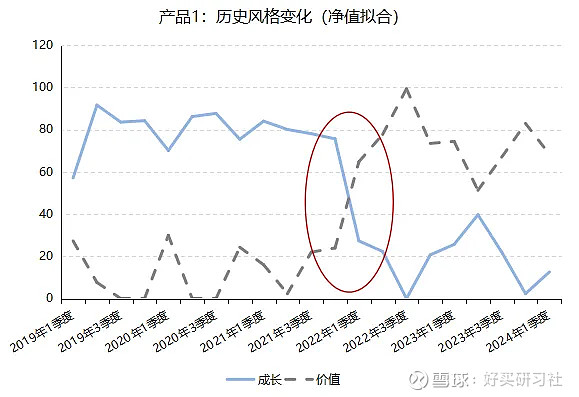

案例1 :某经常被冠以“消费标签”的资深基金经理2022年开始减持消费并加仓煤炭有色等周期股,风格转价值。

数据来源:Wind,好买基金研究中心,数据截至2024/3/31

该基金经理在2021年年报里提到:

我们在反思过去投资中的一些偏误的时候,越来越感受到我们需要认真思考投资中那些“合理的意外”。那些看似意外,但回顾起来却合乎规律的东西,往往是给我们带来超额收益或者损失的重要原因。比如一些消费品一旦进入销售衰退期,在较长的时间内就不会有起色。我们必须以更加理性的态度审视自己的投资行为,才能避免或者捕捉到那些理所当然的意外。基于这种思路,我们在报告期末对组合进行了一系列的调整。首先,我们布局了一些未被市场充分认知的细分子行业龙头公司——对于这一类的公司来说,从量变到质变的积累,本身也会给市场带来“合理的意外” 。

我们认为该基金经理调整的动机是前文提到的第三种(自我驱动下的策略优化),2022年基金经理的调整也跟他在该年报中的表达相呼应。

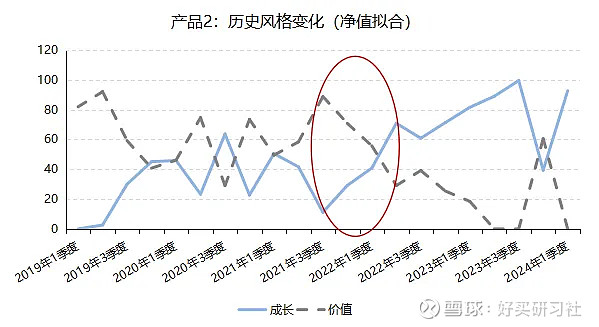

案例2 :某周期研究出身基金经理,2021年下半年开始减持偏上游的周期股,同时增持偏成长属性的高端制造板块,在2023年进一步增持该板块以及TMT,风格由价值转向成长。

数据来源:Wind,好买基金研究中心,数据截至2024/3/31

根据我们的了解,该基金经理的动机或更多属于前文提到的第二种,即基金经理比较急于通过更多其他行业的表达,证明自己具备全市场投资能力。

事实上,该基金经理自身是一位勤奋的投资人,但在过去2年的投资过程中,这些成长板块的投资虽然可能比市场上多数他成长股选手更好,但相对于他调整前的持仓而言却有较大差距,也就是说如果单纯从持有人角度看,这种组合结构的大幅变化是难以令人满意的。

最后总结一下,基金经理风格漂移是主动型产品中经常遇到的事情,虽然可能偏负面,但直接一票否决可能也是不太可取的,超额收益背后可能意味着承担分歧的风险。对于观察到的漂移持有人可能需要尽量了解基金经理这么做的动机并观察调整效果,这需要我们做到对基金经理更加紧密的跟踪,也是FOF投资中的关键一环。

本文系好买研习社原创,如需转载,请在文章开头注明来源于“好买研习社”。未经授权,任何媒体和个人不得全部或者部分转载,否则将承担相应的法律责任。

免责条款:本文内容为基于公开资料研究完成,并不构成投资建议。投资者应审慎决策、独立承担风险。