高股息板块,正在面临灭顶之灾?

一

有博主提到,高股息行情可能在冲顶的路上了。

原因有二:

1、不少小白开始买红利了,情绪逐渐升温;

2、同样代表深度价值/红利风格的基金经理曹名长,赎回在管基金中欧恒利三年定开超1000万份。

第1个理由作为情绪指标观察,无可厚非。

红利指数这几年被讨论见顶已经不少次了。

第1次就是21年年末,丘栋荣、曹名长的业绩回归,觉得他们的业绩不会持久。

第2次是22年末,姜诚和鲍无可开始发行新基金,觉得一旦上年表现好的基金经理发行新基金,就是该风格见顶的标志。

第3次是23年年末,红利连续3年获得超额收益,今年总要回归了吧。

但没想到,24年开年领涨的依旧还是以煤炭和银行为代表的高股息板块。

老司基开年的第一条视频,就旗帜鲜明地看好高股息策略,依旧敢于站在大多数人的对立面。

并且在3月AI表现良好、高股息板块回调时,持续加仓银行、煤炭和基建,4月以来再度领先:

二

站在当下,老司基依旧会站在大多数人的对立面,重仓高股息板块。

核心原因:股息依旧诱人,估值依旧不贵。

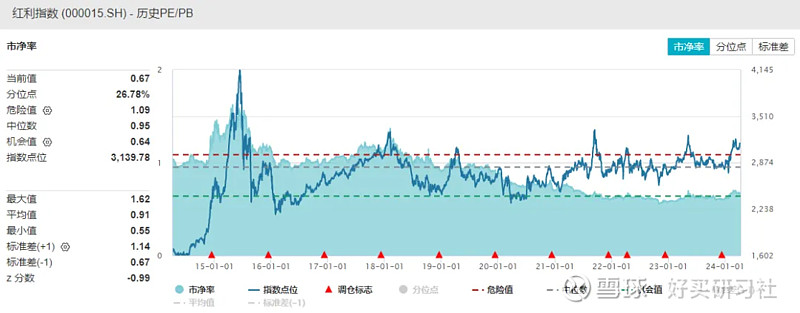

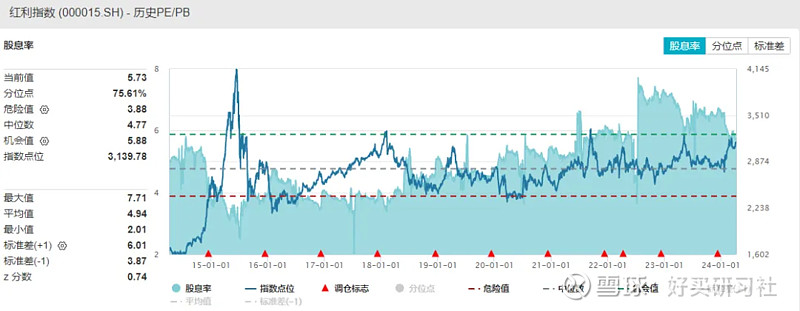

以规模最大(166亿)的红利指数为例,PE、PB百分位水平依旧偏低估,股息率依旧在相对高位。

来源:Wind、近10年,截至于2024.4.8

不少人说银行高估了,理由是四大行从底部已经涨了30%。

如工行今天收盘价4.02元,距离22年10月底部的3.091元。

来源:Wind

但当下工行市盈率5.3倍,市净率0.57倍,股息率5.67%。

如果市盈率5倍、股息率5+都称之为贵,请你告诉我比它还便宜的板块。

有些人只看到底部涨幅30%,却却忽视了,工行19年只涨了12.7%,20年还跌了11%,而沪深300这2年的涨幅是39.2%、29.9%。

拉长至5年,其实工行只涨了22%。

而且这5年,工行净利润从2977亿涨到了3640亿,净利润增速22%。

这5年工行的市盈率,不增反降。

来源:Wind

三

当然,如果地产商大量破产,城投债危机不能有效化解,老百姓的收入持续下行,还不起房贷和消费贷,银行板块的坏账率飙升,

同时贷款端继续为实体经济让利,净息差进一步下滑,净利润将会大幅下滑。

那么,银行板块现在的便宜,就属于典型的价值陷阱。

我为什么对这个问题不悲观?

因为我觉得,房地产和城投债不是黑天鹅,能暴露的问题,就不会是大问题,最终肯定能够化解。

从定量指标来看,各家银行的房地产贷款和城投债贷款比例也不一致,所属地区也不一样,坏账率自然也不不一样。

而且,各家银行的抗风险能力指标,如核心一级资本充足率、拨备覆盖率、拨贷比、减值准备都不一样,这也决定了每家银行的抗风险能力也不一样。

况且,国家要求守住系统性金融风险的底限,那么银行就不能发生系统性的风险,必须要保持合理的利润水平。

贷款利率下调,存款利率也会随之下调。

有人可能又说了,研究这么多,赚钱太难了。

是的,赚钱一直都很难。

只要潜在回报率足够高,就值得。

正如巴菲特投资富国银行33年,获得了约30倍的收益。

本文系好买研习社原创,如需转载,请在文章开头注明来源于“好买研习社”。未经授权,任何媒体和个人不得全部或者部分转载,否则将承担相应的法律责任。

免责条款:本文内容为基于公开资料研究完成,并不构成投资建议。投资者应审慎决策、独立承担风险。