耶鲁大学捐赠基金的灵魂人物大卫·史文森于5月5日因癌症去世,虽然他在国内的名气没有巴菲特、索罗斯等人响亮,但前摩根史丹利董事长巴顿·毕格斯曾评价,世界上只有两位真正伟大的投资者,他们是史文森和巴菲特。

相比与巴菲特那独一无二的商业洞察力和选股能力,大卫·史文森在过去三十年在资产配置与组合管理领域的思考与实践,可能对于普通投资人来说更有参考价值,今天我们就来聊一聊。

一、30年年化13%,仅一年亏损,如何做到?

大卫·史文森为什么能与巴菲特齐名,并得到这么多投资人的尊重?

首先我们不得不提到他出色的投资业绩。史文森从1985年开始担任耶鲁大学捐赠基金的掌门人,一干就是三十年,近三十年的复合年化收益率达到13%,将耶鲁大学捐赠基金的规模从10亿带到了300亿美元的高度,期间还扣除了基金每年替耶鲁大学支出的费用。

更惊人的是,近30年内,史文森管理的捐赠基金仅在2008年金融危机时出现过1年亏损,而且在第二年又马上创下新高,其风险控制能力可见一斑。

所以史文森在投资管理中的高明之处就在于,其基金能够在保持类似权益资产高回报的同时,又做到了像股债平衡基金一样的低波动。

那他是如何做到高收益、低波动,鱼和熊掌兼得的呢?

在大卫·史文森刚上任时,多数大学捐赠基金都是采用股债配置策略,但他开创了一个全新的耶鲁模式,颠覆了美国捐赠基金的传统投资管理观念。

史文森把资产多元化称为“经济学中唯一的免费午餐”。他强调,如果投资组合中,资产的回报率不完全相关,那么可以通过多元化分散投资各类资产,在整体回报率不变的情况下来降低波动,或者可以在总体风险不变的情况下来提高回报率。

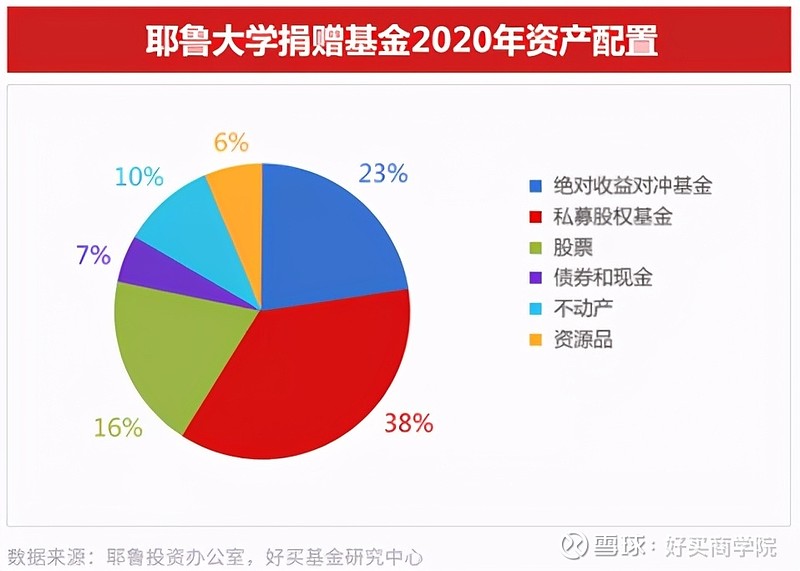

所以他把债券替换成了其他长期收益率更高、但是相关度较低的资产,这能在提高组合收益的同时,又不会大幅提高投资组合的波动。长期来看,耶鲁基金对于传统的股票和债券配置较少,现金和债券的比例常年在5%左右,但大量投资了私募股权基金这类高收益但是流动性比较差的资产。

举个例子,根据计划,2020年耶鲁大学捐赠基金将配置约40%的私募股权基金(包括风险投资基金和杠杆并购基金),20%的绝对收益对冲基金、10%的不动产,而传统的股票、债券、现金的配置总比重仅23.5%。

二、给普通投资者的三个基本投资准则

大卫·史文森在写给普通投资者的《不落俗套的成功》一书中,提出了构建组合的三条基本投资准则:

1、长期投资者在构建投资组合时应明显偏重股票。

2、谨慎的投资者应构造一个多元化的投资组合。

3、理智的投资者在构造投资组合时应考虑税负方面的因素。

首先,多数投资者在构建组合时最关心的可能是预期收益。从历史表现来看,在所有大类资产中,股票的长期收益是最好的,但同样它也存在一个问题,股价波动非常大,如何解决这一点?

史文森认为长期投资可能是最简单和有效的方法。标普公司所做的研究显示,那么在1926-2015的80年间,如果你持股期限为一年,其中有27%的年份你会亏钱;但是如果你把持股期限扩大到五年,则你的年化收益只有14%的概率会是负数,且主要集中在大萧条的那几年;而如果把持股期限扩大到十五年,那么你的年化收益100%会是个正数。

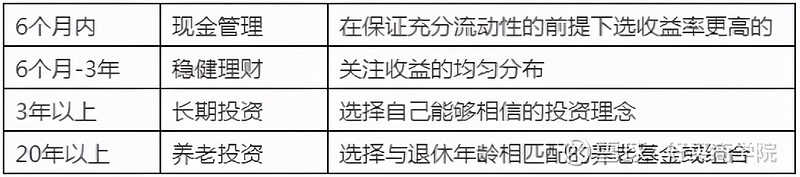

基于时间维度,我们可以将人生中的大部分钱归类为4笔钱, “6个月内”,“6个月-3年”,“3年以上”及“基于养老规划的投资”。计划投资的时间越长,组合中偏股型基金的占比可以更高一些。

制图:好买财富

具体来看,短期要用的钱,尽量放在货币基金或者短债基金这些现金管理类产品中;三年以下的钱可以考虑固收加或者打新基金,进行稳健理财,这些基金一般会有20%左右股票仓位;三年以上的钱才去考虑股票仓位更高的偏股型基金,进行长期投资;至于养老的钱,可以根据自己的风险偏好或者退休日期,自行选择。

其次,构建一个多元化的投资组合,多元化要求每种资产类别至少占5%~10%,还要求任何一种资产类别不能高于25%~30%。

对于普通投资者而言,私募基金、不动产投资的门槛可能太高,我们也可以用最简单的股债平衡去做分散配置,这样即使在股票下跌的时候,有足够的资金去抄底。而对于偏股型基金,我们可以选择长期业绩都很出色,但是投资风格不同、相关性较低的基金来进行分散投资,这也能在不损害长期收益的前提下,降低投资风险。

还有第三点税金敏感性,但是这个由于中美的投资环境不同,对国内投资者没有太大的参考价值,这里我们就不再具体讨论了。

斯人已逝,但大卫·史文森在资产配置和组合管理领域的长期思考和实践,对于普通投资者依然有很大的参考价值。史文森强调,管理好风险,收益自然就有了。我们可以根据自己的投资期限来做好大类资产配置,同时利用资产之间的非相关性,适当地进行多元化投资,帮助我们在不牺牲收益的前提下,降低风险。

本文系好买商学院原创,如需转载,请在文章开头注明来源于“好买商学院”。未经授权,任何媒体和个人不得全部或者部分转载,否则将承担相应的法律责任。

免责条款:本文内容为基于公开资料研究完成,并不构成投资建议。投资者应审慎决策、独立承担风险。