国家统计局最新发布数据显示,中国今年头五个月新建商品房销售面积3.66亿平方米,按年下跌20.3%,其中住宅销售面积跌23.6%。新建商品房销售额3.57万亿元人民币,按年下跌27.9%,其中住宅销售额下跌30.5%。最新商品房待售面积7.43亿平方米,按年升15.8%,其中住宅待售面积按年升24.6%。

事实上,中国房地产销售已经连续几年下跌,2021年为最高峰,当年商品房销售额18.19万亿元,销售面积17.94亿平方米。2022年商品房销售额跌至13.33万亿元,按年下跌26.7%;销售面积13.58亿平方米,按年下跌24.3%。2023年商品房销售额再跌至11.66万亿元,按年下跌12.5%;销售面积11.17亿平方米,按年下跌17.7%。而2016年商品房销售额为11.76万亿元,销售面积15.73亿平方米。好消息是2023年商品房平均售价为1.04万元,而2016年则只有0.75万元;坏消息是最新商品房待售面积7.43亿平方米,创历史新高,2015年次高点是7.18亿平方米。

面对严峻局面,上个月人民银行出招救市,但由于至今时间偏短,暂时还未见到显著效果,政策的作用还需要更多时间来体现。

地产泡沫爆破、人口老龄化及出生人口急降,市场将此情形与1989年日本地产泡沫爆破时相提并论。作为投资者,不妨回顾日本地产股历史走势,看能否从中有所借鉴和启发!

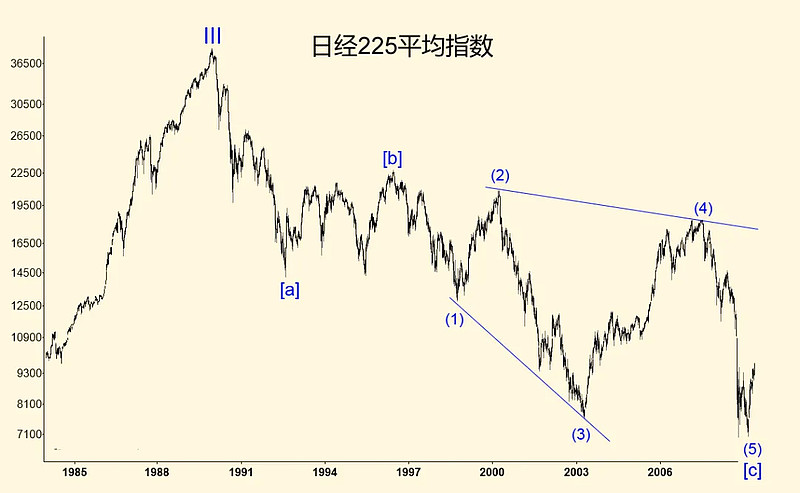

1985年9月,G5(美日德英法)财长及央行行长在纽约广场饭店建立汇兑协调干预机制,最终达成各主要货币兑美元汇率有秩序升值协议,史称“广场协议”。广场协议之后,日元汇率持续升值。广场协议签订时,美金兑日元汇率为240,到1985年底该汇率便升值到200,1986年夏已突破150大关。1987年2月G7达成“卢浮宫协议”。1986年11月至1987年2月,日本两度减息至2.5%,前所未有。但日元汇率依旧强劲,1988年5月升至120。日元升值及低利率水平,促使日本金融地产泡沫膨胀。证券公司怂恿投资者买入股票,银行则大量买入土地、股票及艺术品,各路非银机构加入炒作行列。1988年至1990年,东京、大阪及名古屋地价飚升2倍至2.5倍。

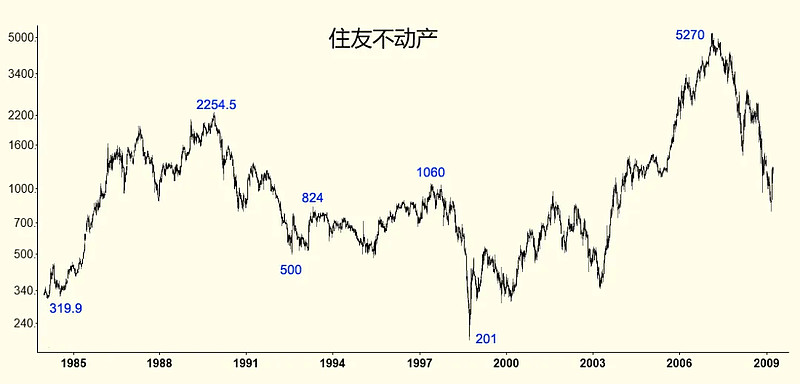

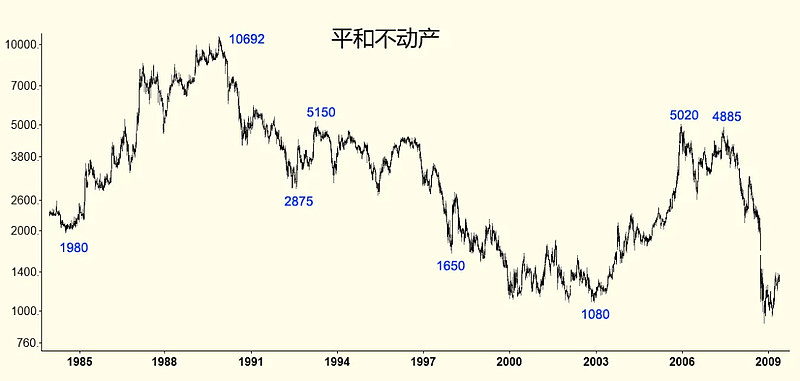

住友不动产(8830)乃日本大型不动产公司及综合地产开发商,隶属于住友集团旗下,成立于1949年。住友不动产与三井不动产、三菱地产并称“不动产御三家”。主要业务包括房屋租赁、房屋销售、房屋建设等。住友目前市值约139亿美金,排在三井、三菱及大和之后,属于“梗颈四”。1984年7月短期低点319.9日元,到1989年12月最高升至2254.5日元,升幅6倍!再看看另一只市值较小(市值2.7亿美金)地产股平和不动产(8803)走势,1984年7月短期低点1980日元,到1989年12月最高升至10692日元,升幅4.4倍。同期日经平均指数由1984年7月9703点升至1989年12月38957点,升幅3倍。

1989年5月,日本央行加息,到12月加息至4.25%,日经38975点见顶。1990年3月,日本央行慌死股市跌得不够味,一次性加息1%至5.25%,8月又再次加息0.75%至6%。日本股市见顶之后,住友股价由1989年12月2254.5日元跌至1992年8月低点500日元,跌幅77.8%。同期平和股价由10692日元跌至2875日元,跌幅73.1%。同期日经跌至14194点,跌幅63.6%。

日本央行1991年7月开始减息,由6%减至5.5%,到1993年2月日本基准利率减到前低水平的2.5%。日本股市1992年8月中期见底,进入反弹周期。住友股价由1992年8月低点500日元回升至1993年5月824日元,升幅为64%;平和股价由1992年8月低点2875日元回升至1993年5月5150日元,升幅为79%。同期日经升47%,两只地产股跑赢大市。

日经反弹高点出现在1996年6月,自1992年8月低点回升60%,住友1997年6月股价才见顶,股价翻倍有余。1998年爆发亚洲金融风暴,住友股价由1060日元跌至1998年10月最低201日元,跌幅81%。而计算自1989年最高价2254.5日元之后跌幅则跌幅高达91%。平和股价则一直跌至2002年12月最低1080日元,距离1989年高位下跌九成。

日经1989年最高38975点,2003年4月最低7605点,跌幅80.5%。2003年至2007年全球股市大牛市,但日本股市走势疲弱,日经最多反弹至2007年7月18295点,虽然反弹幅度高达140.6%,但指数仍然比1996年甚至2000年高点更低。住友股价自1998年10月最低201日元升至2007年2月最高5270日元,升幅高达25倍!平和股价走势虽然较弱,但从2002年底升至2005年11月最高5270日元,升幅高达3.9倍。

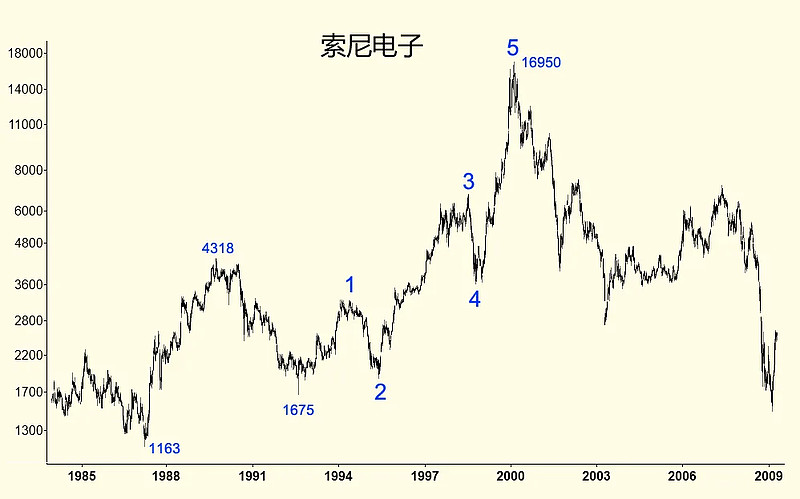

即便是日本股市崩盘,但并非所有股票都要陪葬。相反,那些全球化公司仍然展示其强大生命力。1985年广场协议之后日本地产股开始持续上升,但著名消费电子公司索尼(6758)股价则从1985年3月跌至1987年4月。“卢浮宫协议”之后,1987年3月日本央行将基准利率减至2.5%,索尼股价自1987年4月低点1163日元升至1989年10月高点4318日元,升2.7倍。1989年10月至1992年8月,索尼股价从4318日元跌至1675日元,跌幅61.2%。然而,从1992年8月1675日元,到2000年3月最高,索尼股价升至16950日元,近8年时间升幅9倍,表现远超同期日经指数,其走势呈现清晰一组5浪型态。

很明显,1990年代即便是日本金融地产崩盘,并非“天塌下来”,如索尼这类全球化公司,凭着IT概念,顺应当时科网股热潮,股价朝上,照样有利可图。而地产股本身,亦非一跌到底,而是遵循“下跌—反弹—下跌”模式行进。