深圳华强电子网集团股份有限公司(以下简称“电子网”)由上市公司深圳华强(000062)分拆而来,公司面向电子元器件垂直产业链提供B2B综合服务,主要包括全球采购服务和综合信息服务两种服务形式。此外,公司通过华强云仓为电子元器件供应商提供产品寄售服务,通过华强云平台提供线上商铺运营管理、库存管理和数据分析等SaaS服务。华强云仓和华强云平台目前经营规模较小,但作为公司的战略平台,是公司实现战略发展的重要组成部分。

业绩波动大

2020年度、2021年度、2022年度和2023年1-6月的报告期内,电子网的营业收入金额分别为69,896.73万元、312,877.95万元、385,500.87万元和85,302.67万元,其中,B2B综合服务业务的营业收入金额分别为65,009.68万元、312,877.95万元、385,500.87万元和85,302.67万元,分别占营业收入的93.01%、100.00%、100.00%和100.00%。同期,电子网的归母净利润分别为6478.20万元、29,367.92万元、27,957.06万元、8938.56万元。

根据招股书,电子网的主营业务中,全球采购服务占据绝对地位,报告期内始终占据主营业务收入的八成以上。(见表一)

该业务的方式为:电子元器件采购方通过华强商城搜索产品或向公司业务人员询盘,公司利用EBS系统及供应商库、SKU库数据资源,通过产品搜寻、手段为其寻找货源并完成采购,从而提供品类齐全、品质保障、交期可靠的采购服务。

表一:报告期内电子网主营业务收入情况

来源:招股说明书注册稿

为解决同业竞争问题,增强独立性,授权分销业务已于2020年整体剥离至深圳华强半导体科技有限公司(为深圳华强的子公司),此后,电子网不再从事授权分销业务。

因此,可以说,全球采购服务业务的好坏几乎就能代表电子网整体的好坏。

2020年至2023年1-6月,电子网的全球采购服务业务收入分别为56,759.53万元、301,965.45万元、371,580.19万元和77,932.68万元,同比变动分别为432.01%、23.05%和-61.13%,报告期内存在剧烈波动。

2021年,由于电子元器件“缺货潮”的持续,市场长尾采购需求上升,公司抓住市场契机,创新业务模式得到更多客户和供应商认可。同时公司持续加大渠道开拓、客户服务、人才团队和平台建设的投入,增强自身核心能力,实现公司全球采购服务业务收入大幅增长。2022年,电子元器件“缺货潮”基本缓解,全球采购服务收入增速放缓。2023年上半年受全球经济增速持续放缓、消费市场长时间低迷等因素影响,行业整体处于去库存周期,全球采购服务收入同比大幅下降。

全球采购服务收入受下游客户行业景气度影响,行业不景气时,市场需求和生产减少,导致电子元器件错配的机率和频率更大幅度减少,客户在采购服务平台的需求下降;行业景气时,市场需求和生产增加、新产品增加、技术革新等因素会更大程度加大错配机率和频率,从而带来客户采购服务需求增加,公司业绩增长。报告期内,全球采购服务下游客户行业景气度存在波动,公司全球采购服务收入亦受其波动影响。面对下游客户行业景气度波动放大效应的影响,若公司不能及时、有效地应对下游客户行业景气度波动变化导致的下游采购需求的变化,则可能存在全球采购服务收入大幅波动甚至下滑的风险。极端情况下可能存在上

市当年公司营业利润比上年下滑50%以上的风险。

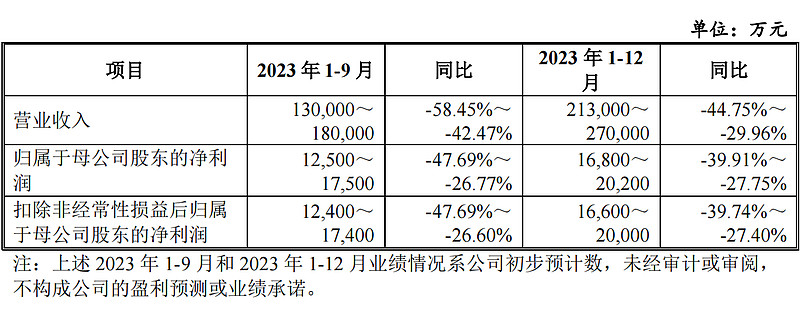

同时,招股书还披露了公司2023年前三季度及全年的业绩预测情况。

表二:2023年1-9月和2023年1-12月的具体业绩预计情况

来源:招股说明书注册稿

电子网称,2023年1-9月业绩同比下滑,主要是因为公司在实现连年高速增长后遇到电子元器件行业寒冬导致。相比于2023年上半年,2023年下半年电子元器件库存周期有望迎来拐点,下游应用行业景气度和订单需求有望回升,2023年全年业绩有望好转。

行业竞争激烈

B2B综合服务业务本身也竞争激烈。电子网称,公司面向电子元器件产业链提供B2B综合服务面临诸多挑战,当前尚处在数字化、平台化的发展阶段,拥有“华强电子网”、华强商城、华强云平台和华强云仓四个互联网线上平台,未来如果有新的综合类网站或者其他专业网站改变经营策略而试图进入公司目前经营的电子元器件行业,则有可能与公司现有的业务形成正面、直接的竞争。

此外,由于不同B2B平台提供的采购方来源、产品推广重点各不相同,同时客户为尽可能获取更多的商业机会、实现利益最大化,在选择B2B平台时亦会采用组合策略,即在考虑综合性价比的基础上接受公司服务的同时并不拒绝接受竞争对手的服务,表现出较强的“非排他性”,因此,行业的竞争较为激烈。

重资产模式

根据招股书,电子网主要有两种盈利模式——采购服务模式和信息服务模式,其中,采购服务模式以交易的方式通过赚取购销差价实现盈利,信息服务模式以服务的方式通过收取服务费实现盈利。此外,公司还有寄售服务模式和SaaS服务模式,但尚处于初始开拓阶段,经营规模较小。

公司的业务模式决定其在开展业务的过程中,需要视客户的重要程度及信用情况,给予重要客户一定信用额度。报告期各期末,公司应收账款账面价值分别为18,727.97万元、79,276.34万元、45,856.32万元和30,379.41万元,占流动资产的比例为54.05%、69.69%、39.94%和28.28%,应收账款账面价值规模较大,且公司在开展业务的过程中对流动资金的依赖较大。

报告期各期,电子网的经营活动产生的现金流量净额分别为1,436.62万元、-14,838.47万元、56,920.61万元和14,484.60万元,波动较大。未来,随着公司经营规模的不断扩大,营运资金需求日益增加,若客户不能按时结算或及时付款,将影响公司的资金周转及使用效率,可能导致公司出现流动性风险,从而对公司的经营业绩产生不利影响。

简单说,与互联网平台公司比,电子网并不是“收租”模式,而是更多地亲自参与购销赚取差价,有点像京东的自营模式。这种模式是典型的重资产模式,就像公司的应收账款和经营性现金流净额体现的一样。