图片来源:摄图网

近期,有色板块走势靓丽,诸如江西铜业等个股走出一波强势拉升行情。

早在3月中旬出版的我刊今年第05期内参中,我们就把江铜的逻辑报告给了我们内参的订阅用户。我们当时鲜明地指出:铜价上涨预期强烈,业绩估值有望双击。

今天,我们把主要逻辑精简后展示给各位读者朋友。

主要逻辑:

1)长期看,行业供需由过剩到紧缺。

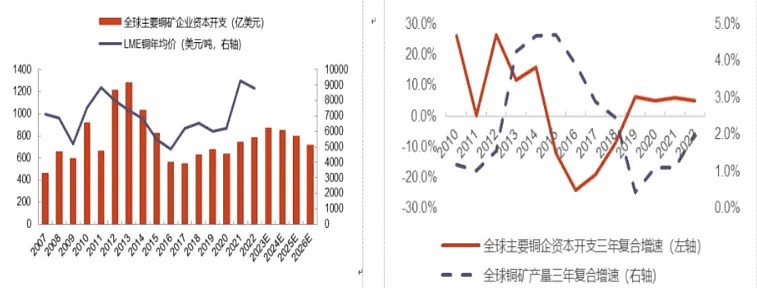

资源品的长期影响因素在于供需。从供给端看,近年来基本上维持小幅增长态势。但是,自2015年之后全球便没有发现大的矿山绿地项目,一般从发现大的绿地项目到建设投产周期需要10年以上时间,这意味着2025年之后将没有大的铜矿投产。从主要铜企的资本开支看也是如此。自2013年全球铜企资本开支见顶后,连续多年维持低位。

从需求端看,全球传统领域(楼房和设备占比60%,基础设施15%)的用铜需求波动不大。新增量主要来自中国,而中国的增量主要来自于新能源领域。受益于新能源的快速发展,如果算上电动车,预计全球2022年-2025年用铜需求复合增速将高达28.9%,拉动全球用铜需求逐渐超越供给。长期看,全球铜将由供给过剩转入短缺状态。

2)短期看行业补库存带来铜价上行。

铜的下游终端应用广泛,铜价的整体走势与宏观经济指标相关度较高。复盘历史行情,铜价上涨信号很明显:

一是领先指标M1-M2增速差值,目前该数值差低于-5pct的时间已经超过22个月,属于历史上的较长时间点。

二是同步指标PPI、美国进口金额同比增速已经于去年7月降低回升。

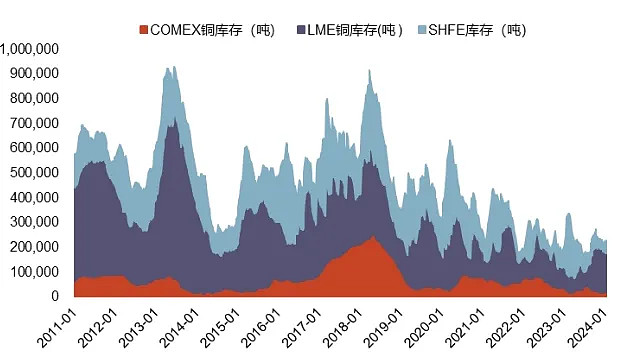

三是中游库存。历史上铜价总是先于库存见底。截止今年1月19日,全球三大交易所COMEX、LME、SHFE的库存分别为2.1万吨、15.8万吨和4.8万吨,合计22.7万吨,处于近十多年来库存低位。

3)一体化布局的铜业龙头,近年业绩显著改善。

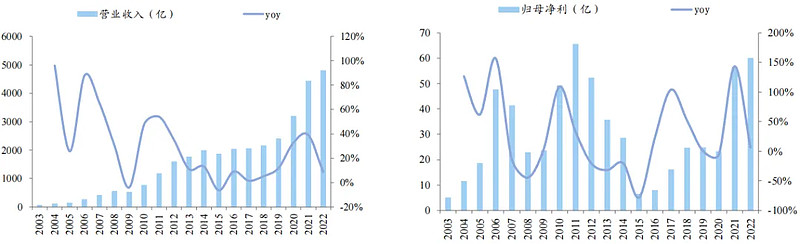

目前公司在铜及相关金属领域建立了集采选、冶炼和加工于一体的完整产业链。从历史经营看,公司营收持续扩张,2022年规模已经达到了4800亿元(主要是贸易),业绩随铜价和加工费波动,2018年-2020年归母净利润平均为25亿元左右,受益于铜价回升,2021年和2022年净利润规模上升至56亿元和60亿元,2023年前三季度同比保持正增长。后续若铜价上扬,公司的利润规模会快速攀升。

4)价值被低估。

公司目前(注:时间点为3月中上旬)的估值仅有10倍,而行业整体估值在9-16倍,资源没有成长且有冶炼的基本在9倍,有高成长的在15倍,公司基本上就给了个冶炼的估值。值得关注的是,公司还有不少隐形资产,比如拟分拆上市的江铜铜箔,持有的恒邦股份股权等。

以上是第05期内参中关于看好江西铜业的精简后逻辑,如果您想第一时间掌握内参相关内容,可点击下面的微店链接订阅。

(本文完)