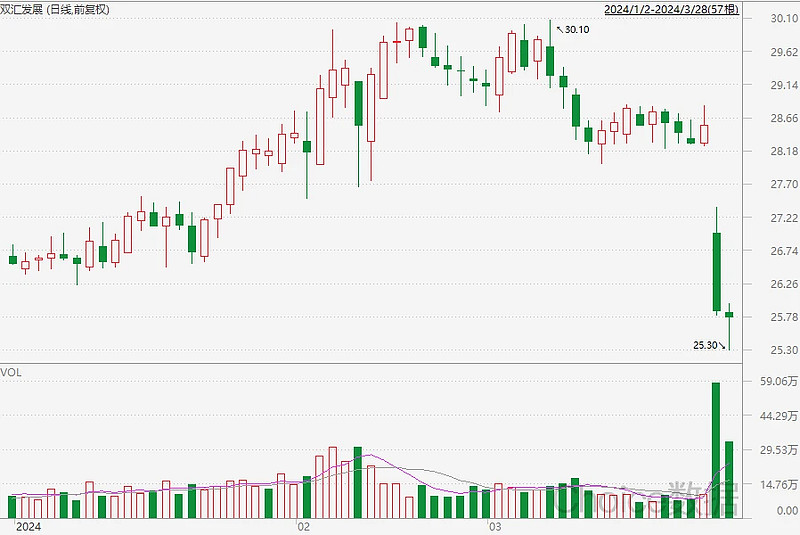

3月27日,近900亿市值的“火腿大王”双汇发展股价大跌,几近跌停。

26日晚间,双汇发展披露2023年年报,业绩数据显示公司去年营收净利双降,业绩不及预期。消息一出,公司股价应声暴跌,截至27日收盘,双汇发展股价跌9.45%,报25.87元,总市值为896.3亿元。

年报不及预期,股价逼近跌停

3月27日,双汇发展大跌超9%,K线形态上跳空跌破前期头部颈线位,走出“断头铡刀”形态,成交金额也超15亿元,爆出近期单日天量。在早盘交易中,双汇发展的股价出现了大幅低开,跌幅达到了惊人的5.50%。同时由于大盘整体表现疲弱,市场情绪的恶化使得双汇发展的股价不断承压,最大跌幅一度达到9.70%,拉出一根低开低走的巨量阴线。罕见的股价走势自然引发市场热议,还有投资者吐槽“躲过315,没躲过年报”。

资料来源:东方财富choice

也有分析认为,从走势看,双汇发展大跌的原因一部分是业绩不及预期,另外还有就是前面涨多了。双汇发展在此轮反弹中先于大盘见底,自2023年12月20日至2024年2月22日,双汇发展累计涨幅近18%。去年整个食品行业乃至市场大盘都处于下跌状态,而双汇却逆势上涨,最终受到众多机构资金追捧。如今公布年报业绩不及预期,资金纷纷出逃发生踩踏,从而导致罕见大跌。

营收净利双降,业绩增长乏力

当然,双汇发展的营收增长乏力也是不争的事实。

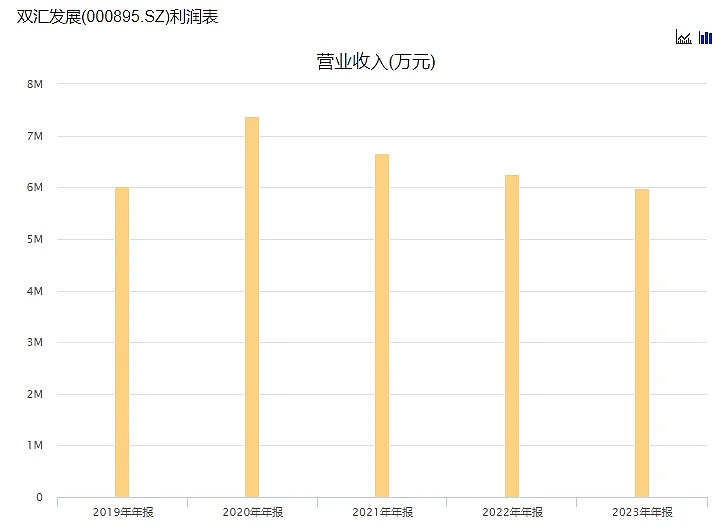

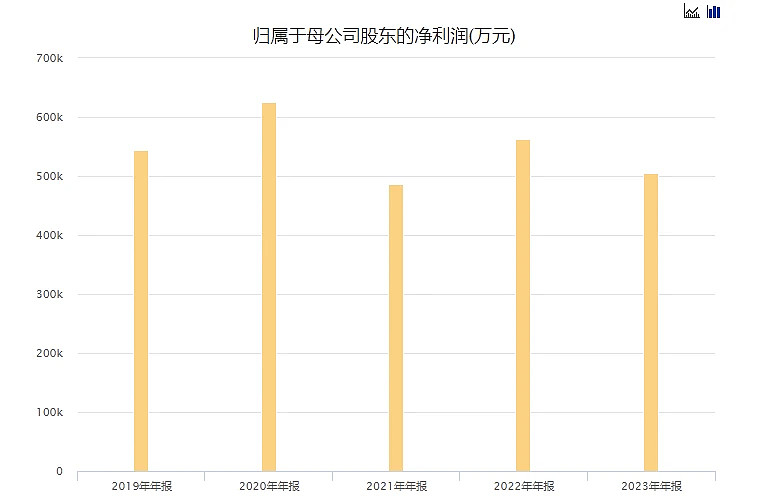

双汇发展2023年年报显示,报告期内,公司实现营业总收入601亿元,同比下降4.20%,归属于上市公司股东的净利润50.53亿元,比上年下滑10.11%。

值得注意的是,公司前三季度业绩表现还是以增长为主。财报显示,2023年前三季度,双汇发展实现营业收入461.93亿元,同比增长3.73%;实现净利润43.27亿元,同比增长6.43%。据此测算,公司四季度利润为7.255亿元,同比去年的15.55亿元下滑了53.3%;营收也从去年四季度的180.9亿元下降到今年的137.5亿元。

双汇发展方面称,2023年前三季度整体经营稳中向好,销量、收入、利润同比均保持增长,四季度受市场行情影响,经营指标同比下降。这么大的落差难怪市场情绪反应如此强烈。

近几年猪周期的下行,不仅让上游生猪养殖企业业绩纷纷大幅下滑,也让处于中游屠宰和肉食品加工的双汇发展受到影响。

2021年,双汇发展营收净利双降,当年该公司营收同比下滑9.65%,归属净利润同比下滑22.21%。双汇发展在2021年年报中提到了“猪价、肉价下降较大”、“对冻品节奏把控出现偏差,造成国产冻品和进口猪肉盈利水平同比大幅下降”等因素。

2022年,双汇发展“增利不增收”,当年该公司营收同比下滑6.09%,归属净利润同比增长15.51%。双汇发展在2022年年报中提到了“销量下降及猪肉价格下降”等因素。

进入2023后,双汇发展营收、归属净利润双双下降,公司去年的营收规模略低于2019年时期水平。双汇发展表示,2023年,肉类行业生猪供应充足,猪价相对较低,市场猪多肉多,竞争激烈,影响肉制品行业总体消费不振。

资料来源:东方财富choice

分产品来看,2023年公司主要业务包装肉制品和生鲜产品的收入均为下滑,包装肉制品2023年营业收入约为264.14亿元,同比下降2.85%,占总营业收入的44.10%;生鲜产品营业收入约309.70亿元,同比下降7.45%,占总营业收入的51.71%。其他产品收入90.18亿元,同比上升23.85%,占营业收入的比重为15.06%。

肉制品业务是双汇最赚钱的业务,毛利率多年来一直维持在30%左右,市占率也始终排在第一,但劣势在于几乎已经触及天花板,基本不会再贡献增量业绩。不仅如此,双汇的肉制品业务收入从2021年起,已经连续下滑了三年,从2021年的273.5亿元下降到2023年的264.1亿元,抑制下滑势头已成为当务之急。生鲜屠宰业务去年贡献了公司一半以上的收入,但毛利率只有5.7%,而且屠宰业的竞争也在加剧,当前猪肉市场供大于求的失衡现象严重,只有过剩产能出清,市场价格才有机会回归合理区间。其他业务中包含公司近两年发展的预制菜业务,增长较快,但贡献尚小。

业绩缺乏成长性,这恐怕也是双汇估值一直不高的主要原因。如今的双汇市盈率仅为17倍,虽然貌似不贵,但考虑到公司营收增速连续三年负增长,肉制品业务连续三年下滑,当前的估值怕是也谈不上有多便宜。

高分红背后的隐忧

双汇发展的另一个特点,在于它是食品行业中少见的高分红企业。据东吴证券研报披露,双汇发展的股息率连续3年保持食品饮料行业前三。自上市以来,公司共分红573.6亿,股息率近6%。

2023年度,双汇发展继续大手笔派发现金红利,拟向全体股东每10股派发现金红利7.00元(含税),共计派发现金红利24.25亿元。2023年中期,公司已实施每10股派发红利7.5元(含税),合计已经派发现金红利25.98亿元。2023年度,公司将合计派发红利50.23亿元,占当年净利润的99.41%。

2020年至2023年,公司合计派发现金红利231.01亿元,占合计净利润的105.99%,分的比赚的还要多。双汇发展控股股东罗特克斯有限公司持有公司70.33%股权,据此计算将合计分得约162.47亿元,其中,2023年将分得约35.33亿元。

不过,双汇发展虽然拟向股东派发丰厚的现金红利,但其现金流情况却并不十分理想。2023年,双汇发展的货币资金为28.34亿元,同比下降50.87%,经营活动产生的现金流量净额为33.88亿元,同比下降55.22%,双双创下2019年以来最低值。同时,公司债务也在增长,2023年末公司有息负债为70.11亿元,较年初增加37.71亿元,因此也有投资者质疑其“借钱分红”。

此外,双汇发展曾于2020年10月定增募资约70亿元,用于肉鸡产业化、生猪养殖、生猪屠宰、肉制品加工、双汇总部等项目建设以及补充流动资金等。年报显示,除“肉制品加工技术改造项目”实现的效益为正,其余项目的实现效益仍为亏损,报告期内承诺投资项目小计为-4295.67万元。

亟待新的突破

总体来看,双汇这家企业虽然经营较为稳健,但很难说有护城河,依赖的是长期积累的行业优势与竞争力。目前双汇的核心业务依旧是包装肉制品以及生鲜屠宰业,然而即使走出猪周期下行的影响,增长空间仍然有限,公司急需开拓新的增长点。在传统主业之外,预制菜是双汇积极加码的新方向,但从财报来看,目前该业务虽然增长较快,但贡献尚小。2023年,预制菜所处的其他业务营业收入约为90.18亿元,占总营业收入的15.06%。

有分析认为,对于预制菜和熟食门店业务,双汇除了有原材料的优势,品牌、产品、渠道的竞争优势都不明显。前有安井食品已经开始布局海外预制菜市场,后有绝味、周黑鸭、紫燕食品等品牌后来居上;同时,近期六部门联合发布文件明确预制菜定义和范围,可以看到对于预制菜的监管确实是逐渐收紧。虽然理论市场空间很大,但在内忧外患的双重夹击之下,双汇要想在预制菜赛道打开局面,恐怕也要痛下一番功夫。更不用说双汇董事长万隆已经年过八十,前两年还闹出父子反目事件引得一片哗然,公司管理层的接班问题恐怕也是不容忽视的潜在风险。

对于未来双汇发展的变化情况,我们仍将持续关注。