蒙牛乳业(02319.HK)时隔八年又换帅了。2016年9月,卢敏放临危受命出任蒙牛总裁,到2024年3月卸任总裁一职(升任董事会副主席并继续担任执行董事)。原高级副总裁、常温事业部负责人高飞接任总裁,并担任执行董事,他成为蒙牛历史上第五任总裁,也是伊利股份(600887)潘刚交手的第五位蒙牛总裁。

同时,蒙牛及蒙牛系的几家上市公司的财报也已公布。蒙牛方面,2023年全年收入986.24亿元,同比增长6.51%,但归母净利润却由2022年的53.03亿元下降到48.09亿元,但虽然舆论一片报喜不报忧的论调,但公司股价大跌近10%的事实表明投资者并不买账。而蒙牛系的几家上市公司,妙可蓝多(600882)、现代牧业(01117.HK)、中国圣牧(01432.HK)均出现了明显的归母净利润大幅下滑现象,分别下滑约为53.90%、68.10%、79.30%。

(3月27日蒙牛股价走势分时图)

外延并购策略证伪?

蒙牛这份年报,我们先按业务板块分析。

液态奶:2023年全年收入为820.7亿元,同比增长4.9%,其中下半年收入为404.3亿元,同比增长4.7%。

冰淇淋:2023年全年收入为60.3亿元,同比增长6.7%,其中下半年收入为17.2亿元,同比下降1.7%。

奶粉:2023年全年收入为38亿元,同比下滑1.6%,其中下半年收入为19.1亿元,同比下滑3.0%。

奶酪:2023年全年收入为43.6亿元,同比增长230.3%,其中下半年收入为21亿元,同比增长172.7%。

销售及经销费用:2023年全年销售及经销费用为251.9亿元,同比增长12.7%,其中下半年费用为112.8亿元,同比增长17%。

管理费用:2023年全年管理费用为75.2亿元,同比增长36.7%,其中下半年费用为24亿元,同比增长144.9%。

考虑到主营奶酪业务的妙可蓝多自2022年11月30日纳入蒙牛合并报表范围的影响,结合妙可蓝多2023年营收40.49亿元(包含奶酪31.37亿元、液态奶3.34亿元、其他贸易等5.67亿元)及2022年48.30亿元的数据,可以推导出,在蒙牛2023年的大约60亿的营收增量中,妙可蓝多的因素就占了30多亿元,剩下的20多亿增量主要为液态奶贡献。

在伊利高歌猛进的冰淇淋与奶粉板块,蒙牛尽管在卢敏放时代屡屡巨资并购,但如今销量停滞不前,与伊利差距越来越大。

从旗下并购而来的妙可蓝多、现代牧业、中国圣牧2023年的业绩来看,2023年业绩均不太理想。数据显示,现代牧业去年实现收入约134.58亿元,同比增长9.5%,年内溢利约1.85亿元,同比减少68.1%;中国圣牧去年实现营收约35.2亿元,同比增长5.5%,母公司拥有人应占溢利约8607.6万元,同比减少79.3%;妙可蓝多去年实现营业收入约40.49亿元,同比减少16.16%,为8年来首降,归属于上市公司股东的净利润约6344万元,同比减少53.9%。有雪球球友表示,这证明靠外延扩张补短板的策略已经失败。各位读者是否认同?

总的来看,蒙牛2023年的营收增速是花钱并购买来的,也是靠牺牲利润换来的,是不可持续的,因为奶酪板块靠妙可蓝多并表的增长是一次性的,即便是液态奶的增量,也是靠增加了20多亿销售费用换来的。

不断被伊利拉大差距

卢敏放治下的蒙牛,不仅营收端与伊利的差距越拉越大,利润端的差距也很明显,稳定性也差很多。要论市值,蒙牛当前仅为伊利的三分之一,要说有A股和港股流动性造成的估值差异因素以及龙头溢价因素,但归根结底恐怕还是业绩和业绩所反映出的竞争力差距。

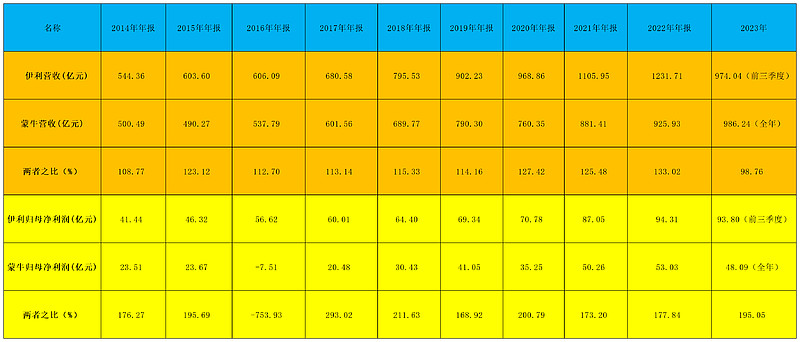

(蒙牛和伊利2014年以来的业绩情况)

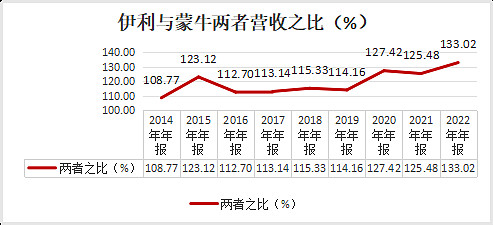

2016年蒙牛与伊利的收入差距大约为70亿元,或者说伊利的营收比蒙牛多出不到13%,2022年则已经多出了33%或者说300多亿元,这意味着伊利三个季度的营收就顶得上蒙牛全年的营收。这种趋势在2023年并没有改变,由于伊利的年报要到4月底公布,从2023年前三季度看,伊利已经实现974.04亿元收入,与蒙牛全年986.24亿元相差不大。

(伊利与蒙牛营收之比的趋势)

利润方面,蒙牛不但期间大多数年份为伊利的一半左右,而且还不稳定,既不乏亏损的年份,也不乏倒退的年份。

卢敏放接手蒙牛是临危受命,当年公司由于雅士利的原因甚至陷入亏损7.51亿元的尴尬。不过,他正式接手蒙牛是2016年9月份,当时伊利也遇到了“野蛮人叩门”的麻烦事——阳光保险举牌。

疫情的影响更是平等的,从数据看,伊利2020年营收和利润还是同比2019年有所增长,而蒙牛则出现了下滑。

所以说,人家伊利的发展之路也不是没有遇到坎坷,但经营结果差距就摆在那里。

潘刚遇到的第五任蒙牛总裁

继牛根生、杨文俊、孙伊萍、卢敏放之后,高飞成为蒙牛第五任总裁,他拥有丰富行业经验,通过“冠军战略”提升业绩,带领团队创建了高端品牌“特仑苏”,开辟了高端奶制品市场,使特仑苏成为全球乳业第一大单品。让专注内生增长的液态奶的负责人高飞挑大梁,应该是蒙牛控股股东中粮集团深思熟虑的选择。

有网友在雪球发帖称,高飞将是潘刚遇到的第五任蒙牛总裁,但不管如何,高飞还是职业经理人、与潘刚这种公司的股东视角有根本不同。这再次证明,伊利股份的机制保证了核心团队的稳定、战略的与文化的稳定,是伊利股份的核心竞争力之一。

对此,您认同吗?欢迎评论区留言。