作者:林然

来源:股市动态分析

近日,山西振东制药股份有限公司(以下简称“振东制药”或“公司”)发布公告称,公司出售全资子公司朗迪制药,交易价款58亿,且已收到52.42亿元投资款。

抛售资产获得巨额收益,将大幅改善公司财务状况,同时公司战略更加聚焦,公司在中药、化学药及创新药物领域将大展拳脚,尤其在皮科领域业务已取得了高速成长。

综合来看,公司出售资产后,净资产约92.66亿元,参考公司剔除朗迪制药资产后2021年上半年备考净利润1.59亿元,对于当前76.74亿元市值来说,不到1倍PB提供了强安全边际;假设大量现金在手悉数现价回购,则18.73亿元左右市值,PE不足6倍。

抛售资产获巨额收益

公司近日公告显示,公司于2021年10月28日完成了出售全资子公司朗迪制药股权交易的工商变更登记手续。2021年10月29日,上海方朗根据《股权出售协议》的约定支付第一期价款中的52.42亿元人民币。本次工商变更登记完成后,公司不再持有朗迪制药的股权,朗迪制药不再纳入公司合并报表范围。

公司于2016年5月收购朗迪制药,朗迪制药主要产品为朗迪牌碳酸钙D3片和碳酸钙D3颗粒,在公司团队的努力下,朗迪制药业绩逐步攀升,2015年-2017年朗迪制药扣非净利累计6.08亿元,超过承诺额。近年来,2018年-2020年其净利润2.56亿元、3.03亿元、3.57亿元,增速同样稳健。最终朗迪在2020年市场占有率成功超越了钙尔奇,成为钙制剂领域全国第一,目前朗迪制药的增速趋势良好,公司非常看好且如此优异的资产为何要出售呢?

振东制药给出的原因是,朗迪制药进一步扩张也将面临管理和资金投入的制约,考虑到公司未来在中药、化学药及创新药物领域的资金投入需求和降低负债等因素,出售资产可使公司战略更加聚焦,财务状况改善,同时公司商誉也将大幅降低。

从行业容量方面不难发现,公司认为钙制剂为百亿产业,而公司目前要追求的是千亿产业。公司管理层野心勃勃,朝着星辰大海的方向去努力!

公司在该笔交易获利了多少钱呢?记者梳理公司公开资料发现,振东制药本次交易朗迪制药股权的对价为58亿元,而公司2016年收购朗迪制药的交易价格是26.46亿元,公司历史上也从朗迪制药获取超过10亿元的分红,不计算税费,毛估估振东制药5年时间获利41.54亿,收益率达156%,可以说是公司非常成功的一笔产业投资。

聚焦千亿市场

公司出售朗迪制药后,公司拟实施战略转型,夯实中药布局和行业地位,促进生发业务增长,深度布局肿瘤创新药领域,减少多元发展掣肘。

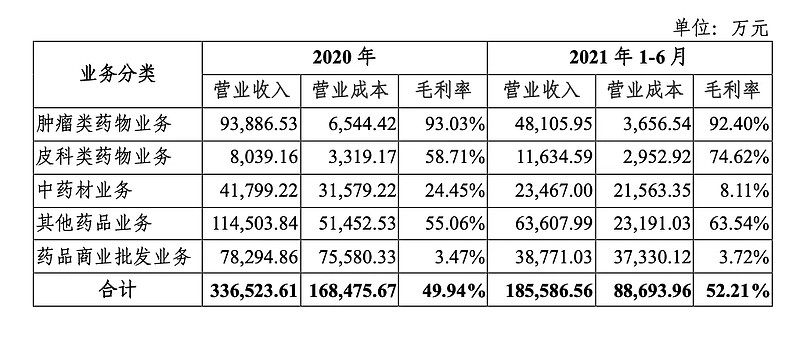

交易后,上市公司的业务主要包括肿瘤类药物业务、皮科类药物业务、中药材业务、其他药品业务以及药品商业批发业务。相关业务板块的财务数据如下:

肿瘤类药物业务板块的主要产品包括岩舒复方苦参注射液、比卡鲁胺胶囊和注射用香菇多糖等。肿瘤类药物业务板块2020年度实现收入9.39亿元,毛利率93.03%;2021年上半年实现收入4.81亿元,毛利率92.40%,毛利率相比2020年基本持平。

皮科类药物业务板块的主要产品为达霏欣米诺地尔搽剂。从盈利模式来看,公司自主生产制造的米诺地尔搽剂,通过商业公司进行销售,覆盖医院、药店、电商、植发机构等多种渠道,该板块2020年度实现收入8039万元,2021年上半年实现收入11634万元,超过2020年全年收入,实现了高速增长。同时,该板块2020年度毛利率为58.71%,2021年上半年毛利率达74.62%,实现了毛利率水平的提高,主要系米诺地尔搽剂销售额的快速增长在一定程度上摊薄了固定成本,盈利能力进一步增强。

中药材业务板块的主要品种包括党参、连翘和黄芪等。中药材业务板块2020年度实现收入4.18亿元,毛利率24.45%;2021年上半年实现收入2.35亿元,毛利率8.11%,毛利率相比2020年有所下降,主要系部分中药材的采购成本受疫情、天气影响上升,导致中药材业务板块的整体毛利率水平出现下降。

低估值成就安全性

翻开公司2021年中报财务报表不难发现,公司总资产75.56亿元,净资产57.65亿元,其中货币资金6.84亿元,商誉23.43亿元。公司负债率较低,为23.70%。

那么,本次交易后公司获取近58亿现金,将大幅度改变公司财务状况。按照公司本次交易盈利毛估计算,净资产将增加近35亿,此后,净资产达到92.66亿元。

根据上市公司备考财务数据,本次交易后截至2021年6月30日,上市公司的资产负债率将由本次交易前的23.70%下降至16.20%。流动比率将由本次交易前的2.22上升至5.75,速动比率将由本次交易前的1.64上升至5.13。整体来看公司偿债能力进一步改善,上市公司抗风险能力得到进一步加强。

收入方面,根据备考财务数据,2021年上半年,上市公司的营业总收入将由交易前的26.46亿元下降至交易后的18.56亿元,归属于母公司股东的净利润将由交易前的2.20亿元下降至交易后的1.59亿元(超过备考财务数据中2020年度全年归母净利润)。

上市公司交易后依旧业务充实、业务线清晰、渠道布局完整,并进一步实现了业务和战略聚焦,依然具有较强持续经营能力和盈利能力,尤其是2021年上半年剩余业务发展态势良好,未来,随着战略聚焦和资源的持续投入,公司有望保持继续较好的营收增长和业绩提升。

截止2022年2月8日收盘,振东制药报收7.45元,市值76.74亿元。而公司交易后的净资产高达92.66亿元则提供了强安全边际。

假设交易朗迪制药的58亿现金去平价回购公司股权,则振东制药市值为18.73亿元,参考公司备考财务数据,交易后归母净利润半年达1.59亿元,则PE仅为5.89倍。当然,这种市盈率计算方式比较简单、粗暴,未必是对的,且假设前提存在不确定性,而净利润数据也或存在统计方法上的瑕疵,仅能作为估值参考方法之一,后续仍然还需要动态跟踪公司剥离资产后的主营业务成长情况。

目前来看,公司聚焦的三大业务目前已经呈现出较好成长性,为公司未来奠定了较好基础。