作者:卧龙

来源:股市动态分析

不知不觉,世纪大疫情Covid-19已经流行近两年时间,影响着全世界,它加速了人类从实体社会转向虚拟社会。作为投资者,笔者不得不思考金融市场长期走势,明年金融市场的展望,仍然由中国股市开始。

去年展望今年中国股市,主要从大周期分析,而数浪结论是今年一季度反弹告一段落,现在来回顾并验证一下。上证50指数及沪深300指数确实是于2月份见中期顶部。上证50指数最高见4110点,最低跌至3044点,最大跌幅26%,年初至今跌9%;沪深300指数最高见5930点,最低跌至4663点,最大跌幅21%,年初至今跌5%。然而,创业板综合指数(399102)今年至今上升18%,国证2000指数(399303)今年至今上升27.9%,反应整体A股市场指数之国证A股指数(399317)今年至今上升8%,显然,分析结果不能令人满意,希望今年分析能有所提高。

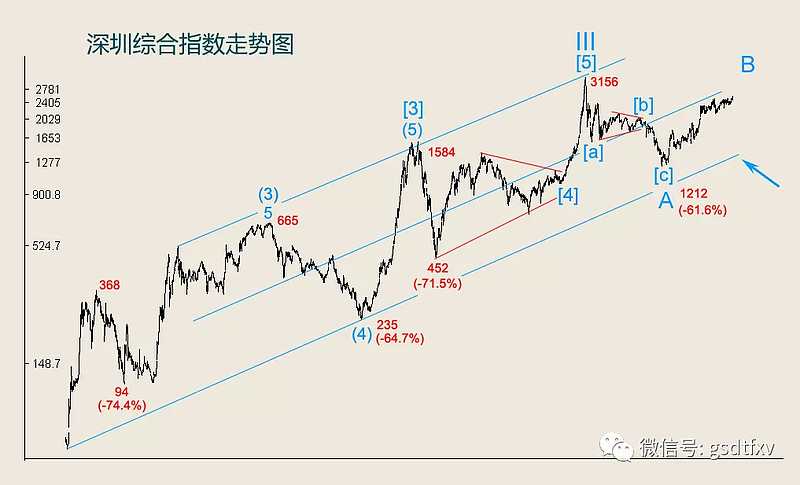

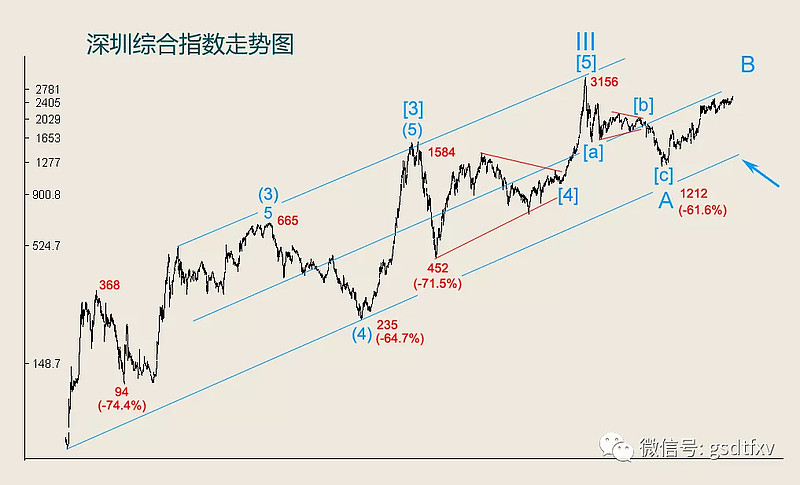

今年主要分析深圳综合指数(399106)——正如一直以来所言,所有行情软件该指数起始自1996年4月,历史数据不完整,实在不明白为何不去将数据完善?笔者做图乃是将1991年9月至1996年4月历史图表植入,不能保证百分之百准确,只能将就使用。

历史上,深圳综合指数多次出现大起大落的牛熊分明走势。1991年9月最低45点,升至1993年2月368点,升幅7.2倍。1993年2月368点跌至1994年7月94点,跌幅74.4%。1996年1月104点升至1997年5月520点,升幅4倍。2001年6月665点,跌至2005年7月235点,跌幅64.7%。2005年7月235点升至2008年1月1584点,升幅5.7倍。2008年1月1584点跌至当年452点,跌幅71.5%。2012年12月724点,升至2015年6月3156点,升幅3.4倍。2015年6月3156点跌至2018年10月1212点,跌幅61.6%。总括而言,深圳综指历史上四次大牛市升幅7.2倍、4倍、5.7倍及3.4倍,平均升幅5倍;四次大熊市,跌幅分别是74.4%、64.7%、71.5%及61.6%,平均跌幅68%。

以波浪理论分析深圳综指,笔者认为1991年9月45点升至2001年6月665点可能是一个楔形第5浪,665点结束第(3)浪。665点跌至2005年7月235点为第(4)浪。2005年7月235点升至2007年10月次高点为第(5)浪,同时结束第【3】浪。2007年10月次高点至2014年4月低点1004点为水平三角形第【4】浪。其中,2007年10月至2008年11月452点为【4】浪(a),452点回升至2010年11月1412点为【4】浪(b),1412点跌至2012年12月724点为【4】浪(c),724点升至2014年2月1162点为【4】浪(d),1162点跌至同年4月1004点为【4】浪(e)。1004点升至2015年6月3156点为第【5】浪,同时亦结束循环浪III。

深圳综指自3156点以来,笔者认为跌至2018年10月最低1212点,仅仅是循环浪IV中子浪A,1212点之后展开IV浪B反弹。从历史全景图看到,深圳综指长期走势呈现出一条长期上升通道,有几次牛市顶部触及或靠近或略微突破通道上轨,而跌至通道下轨则只有两次。2018年10月低位1212点以来反弹走势,迟迟未能触及通道中轨。很明显,随着市场规模增大,指数升势未能如以往般威猛,今年2月以来,大致上是震荡格局而已。笔者相信,下一次熊市,深圳综指可能会触及长期上升通道下轨。

打开深圳证券交易所网站,可看到,深圳股市总市值39.48万亿人民币,流通市值31.45万亿人民币,折合美金分别是6.2万亿美金及4.94万亿美金。深圳证交所有2573间上市公司,平均市盈率为33倍。其中,主板平均市盈率26倍,创业板平均市盈率60倍,但深圳股市动态市盈率中位数为40倍(已经撇除无市盈率之个股),创业板动态市盈率中位数51倍。市销率中位数第三季5.21倍,按全年计算为3.91倍,而创业板市销率中位数5.62倍。市净率中位数3.16倍(仅统计市净率为正者),创业板市净率中位数3.75倍。在市场估值如此高之下,虽然并非历史最高值,但很难期望有大牛市出现,牛市“发烧友”可以休矣!

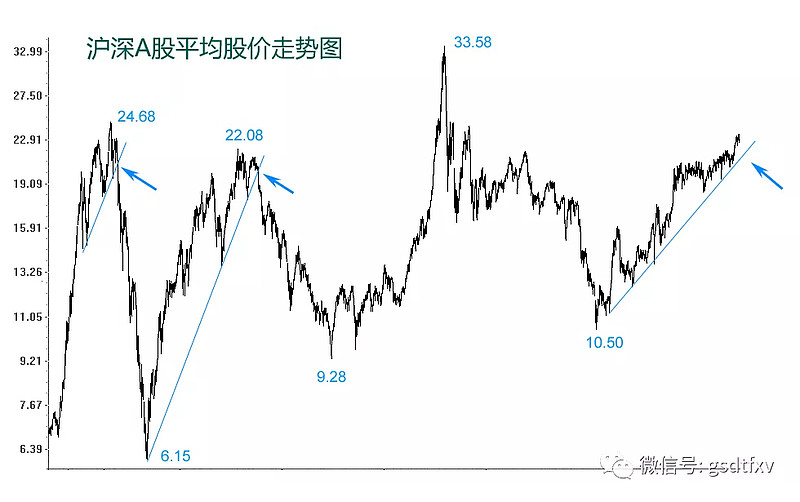

利用平均股价,亦可以大致上来衡量当前市场风险程度。历史上,1994年7月底部平均股价有人指约3.5元,1996年初底部平均股价5.08元,2005年5月接近底部时为4.74元,大智慧软件显示2008年底部平均股价6.15元,2012年12月底部9.28元,2018年10月底部10.50元。2008年1月高位平均股价24.68元,2010年11月高位平均股价22.08元,2015年6月平均股价33.58元。目前平均股价为22.91元,近期最高23.44元。而通达信软件显示2012年12月底部平均股价9.10元,2015年6月平均股价35.30元,2018年10月底部平均股价10.50元,目前平均股价27.96元。虽然数据有差异,但基本同步。

以平均股价来分析,可以得出结论是目前股市风险程度超越2010年11月,接近2008年初水平。2008年及2011年在平均股价跌破上升趋势线后出现大跌,而自2019年初以来,平均股价亦形成上升趋势线,倘若跌破,则应该考虑后市出现大跌走势,而在此之前可保持警惕。

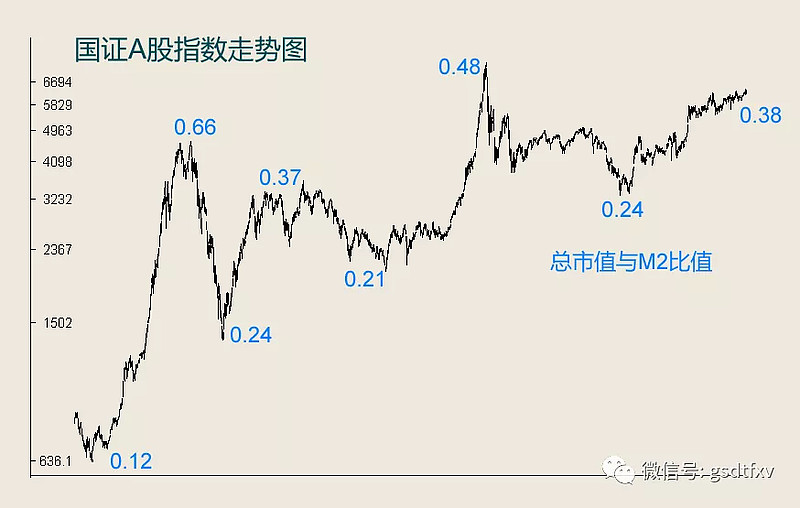

另外,考虑资金推动股市走势,看看历史上股价高峰低谷时沪深股市总市值与广义货币M2比较,将总市值除以当月广义货币M2,所得数值进行比较。2005年5月底,沪深股市总市值约3.1万亿人民币,同期M2大约27.4万亿人民币,比值为0.12;2008年1月底,沪深股市总市值约27.8万亿人民币,同期M2为41.8万亿人民币,比值为0.66;2008年10月底,沪深股市总市值约11.2万亿,同期M2为45.3万亿,比值为0.24;2010年11月底,沪深股市总市值约26.4万亿,同期M2为71.03万亿,比值为0.37;2012年11月底,沪深股市总市值19.79万亿,同期M2为94.48万亿,比值为0.21;2015年5月底,沪深股市总市值62.64万亿,同期M2为130.7万亿,比值为0.48;2018年12月底,沪深股市总市值43.41万亿,同期M2为182.67万亿,比值为0.24;2021年11月底,沪深股市总市值89.62万亿,同期M2为235.6万亿,比值为0.38。很明显,历史上,最低值为2005年5月股市底部时0.12,其次是2012年11月股市中期底部时0.21,接着是2008年10月及2018年10月比值均为0.24。而股市高峰期2008年1月比值为0.66超高值,其次是2015年5月0.48,然后是2010年11月0.37以及目前0.38。总市值/M2变化与平均股价所示大致相同,即目前市场风险介乎2010年11月顶部与2015年顶部之间。不过M2每年增长约8%,而总市值随着新股发行又会增长,即使股市指数原地踏步。因此,中央近期决定沪深股市将实行注册制,新股发行将会长期处于高压状态。大发新股成为常态,但退市股票数量极为有限,因此,市场将会选择性炒作。投资者对于长期升幅巨大的个股必须抱谨慎态度,明年选择公司素质不错或者尚可但股价长期处于低位,或者正进入回升期的个股进行分散投资,相信会有可观回报。