华润医疗(01515)旗下的北京健宫医院是一个神奇的存在:仅靠400多张床位,2023年实现收入约9.07亿元,折合单床收入约222万元。2023年,全国公立医院达到床均收入200万元的医院只有15家(网络数据,仅供参考),且基本都是床位2000以上的业界大佬。而小小的健宫医院,依靠强大的组织能力和技术,做到了这一点。

更神奇的是健宫医院的盈利能力:2019年,医院医疗收入7.22亿元,当年医疗服务实现利润大概5468万元,但通过供应链服务以及GPO等途径,给华润医疗合计贡献利润约1.247亿元。按照7.22亿收入,这利润贡献率达到惊人的17.3%。

为何要用2019年的数据,后面再解释。

如果健宫医院一直保持这个利润贡献率,那么,按照2023年9.06亿的医疗收入,贡献净利润将达到1.567亿元。按照80%持股率,将给华润医疗贡献1.25亿净利润,而2023年华润医疗在各种计提后,归母净利润约2.58亿元。也就是说,小小的健宫医院,撑起华润医疗利润的半边天!

北京健宫医院创立于1953年,前身为北京市建筑工人医院、建设部总医院,于2021年10月获批转型升级为三级中西医结合医院。2017年正式加入华润健康,医院开放床位409张。看了这个简介,相信大家对该医院有 了一个初步印象。

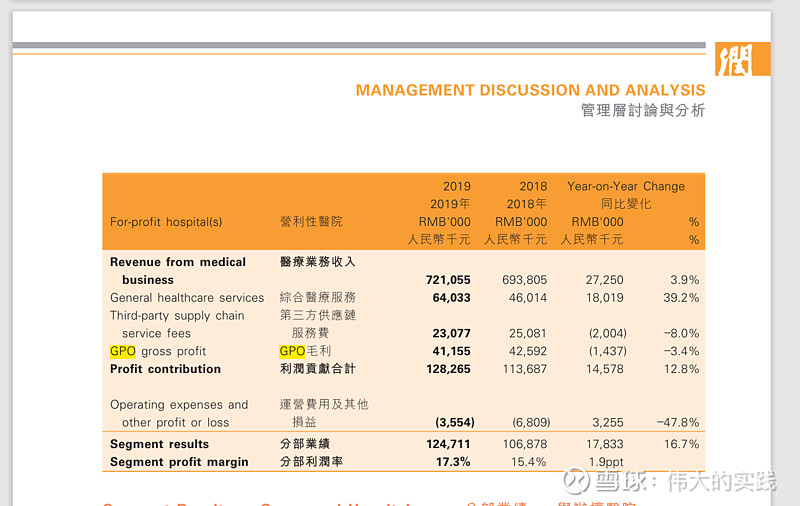

看看上面这张图片,2019年的营利性医院,恰好只有健宫医院一家。从这里可以看出,健宫医院贡献利润的构成:医疗收入利润,第三方供应链服务费和GPO等。

上图提供的数据显示,

2019年,综合医疗服务利润约6403万元,第三方供应链2307.7万元,GPO毛利4115.5万元,合计贡献的利润约12826.5万元,扣掉分部营运费等其他支出355.4万元,营利医院贡献的利润约12471.1万元。

在2019年,因为另一家营利性门诊部关闭,这个所谓营利医院的数据,基本就是健宫医院一家。该医院2019年收入约7.22亿元,就医院本身来说,医疗服务创的利润约5468万元,净利润约7.57%,这是华润系的样本。

健宫医院,给整个华润医疗创造的净利润,是远远大于5468万元这个数字的。按照2019年的数据,达到1.247亿元,利润贡献率高达17.3%

2020年华润医疗改变了年报信息披露的划分方式,将营利和非营利的划分方式,改为按照并表医院和非并表医院来披露,于是,就很难看到健宫医院靓丽的数据。

而按照健宫医院单列的数据,只能看:

2020年,该医院收入6.2亿元,比2019年下降,利润大幅下降,从5468.3万元下降到1055.1万元。这一年有特殊的原因。

包括健宫医院在内的几个并表医院,贡献的利润1.28亿元,比2019年单独由健宫医院提供的净利润1.24亿还是略有上升。几个新的并表医院,弥补了健宫医院利润的下降。

到了2021年年报披露,公司再度改变披露的规则。

截至2021年12月31日止年度,本集团变更内部报告架构,以作出有关资源分配及表现评估的决策。「并表医院」分部 与「非并表医院」分部已汇总为新的可报告经营分部「自有医院」。因此,过去在可报告经营分部下呈报之金额已经重新汇总,以与本年度的呈列方式保持一 致。

从这以后,健宫医院惊人的利润贡献率,就湮没在更宽广的星空里,从最亮的那颗星,被彻底平均亮度。

我需要提醒各位华润医疗的投资者的是,即便是如此出色的健宫医院,从医疗服务收入看,增长态势也是缓慢的。从2014年的5.6亿元收入,到2023年的9.07亿元,9年的年平均增长率也就是5.5%。

毕竟医疗服务领域的竞争也是非常激烈的。

不要对医院医疗收入的增长,抱有太高的预期。

2019年健宫医院17.3%的利润贡献率,如果一直保持,那么2023年能贡献1.567亿元。不过我认为,在医保以及医疗领域各种改革的背景下,健宫医院能保持这个利润贡献率的可能性有,但很难。我曾经看到健宫医院2021年的一个数据,或许是来自某位雪球网友参加投资者交流会后的一个分享:2021年健宫医院的医疗业务收入约7.77亿元,贡献利润达到1.41亿元。按照这个数据计算的利润贡献率,就是18.1%,不知道有没有2022年和2023年的分享数据。如果有,请在评论里贴出来。感谢。

从上图中健宫医院单列的数据看,2021年健宫医院收入7.83亿元,医疗服务产生的利润是5452.2万元。与2019年相比,当年收入7.22亿元,医疗服务产生的利润约5468万元,变化不大。但健宫医院收入的增加,带来的第三方供应链和GPO等,估计还是会增加的。

2022年健宫医院收入7.58亿,略有下降,而医疗服务利润也下降不少,从上年的5452万元下降到3605万元。

好在2023年恢复到正常水准。医疗收入9.06亿,新高,医疗服务利润达到5645万元,也是新高。

从医疗服务2019年的7.22亿元,医疗服务利润5468万元;2023年医疗服务收入9.06亿元,医疗服务利润只有5645万元。可以看到,利润的增长幅度远远低于收入的增长幅度。

而且不看看出,医疗服务的净利率,的确是存在一个天花板,可能就在7%左右。

我上周发过短小的帖子,讨论过华润武钢旗下的两家医院,这里也顺便说一下。

两家医院大概1900张床位,2023年收入11.25亿元,年度利润4807.7万元,净利润率约4.27%。这两家医院的年均床收入不到60万元。有投资者可能说,这说明后期提高的潜力巨大。在作出这个结论前,请先看下图:

位于武汉市的两家医院同济医院和协和医院,都是医院中的巨无霸。虽然华润武钢集团的医院处在武昌区,面临的直接压力小一点,但实际上,华润武钢医院的潜力是被压制的,同时武昌区,也存在其他大体量的公立医院。北京健宫医院依靠营利性医院的身份,可以很方便做很多事,但华润武钢作为公立医院,有些事情就做不到,通过供应链等方式从华润武钢旗下的医院赚钱利润可以,但不能过分。何况华润武钢的二股东是武钢集团,级别很高,绕开华润武钢往外掏利润,武钢集团也不是好惹的。

因此,对华润武钢的净利润率,我的预期是:如果能从2023年的4.27%,通过2-3年提高到7%,也就是说,未来12亿元收入,能贡献大概8400万元利润,按51%权益,能实现4300万元净利润,就相当不错了。

申明:本人或一致行动人持有华润医疗,随时可能卖出或者买入,请注意风险。