新能源电力补贴被长期拖欠的事情,一直都是行业所有公司心中的痛,几乎每一家大型新能源运营商的账面,都趴着100亿以上的应收款。对全球最大风电运营商龙源电力来说,也不例外。以2023年中报为例,龙源电力的应收项目,就从去年末的271亿,增加到337亿元。这300多亿的应收款,绝大部分来自历年补贴项目的累积。

新能源公司挣的钱是“假”钱吗?

当然不是,国家信用不可能不兑现。但是巨额资金长期拖欠,确实影响公司运营,对持股股东来说,公司没收到足够的现金,怎么能派发足够多的股息。补贴款也因此严重影响公司的估值水平。

电费补贴这事,如果看待?

我的态度是:不用过分担心,国家实际上一直都在积极解决这个问题。

前两年确实有些公司的项目未能通过审查而取消补贴款,有些项目还必须退回补贴款。但央企出现这种情况的报道很少。对于龙源电力等央企来说,绝大部分项目,都是通过项目审查的,央企不可能在这方面犯大错误。

更为重要的是,国家消减补贴款的工作其实一直在进行。由于龙源电力没有公布补贴款的年限,所以看不到国家在这方面的努力。不过,大唐新能源却每年都公布应收款的变化。

下图是大唐新能源2022年末应收款的分类

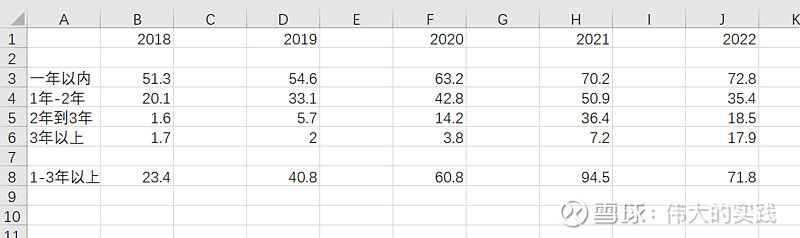

下面这个表格截图是大唐新能源最近5年应收账款的分类变化。

从截图看应收账款年限的变化,可看到国家每年都在支付补贴,否则这个行业早就熄火。

如大唐新能源(HK,01798)2018年1-2年的余额是20.1亿,如果不支付补贴款,则2019年2-3年就应该为20亿以上,但当年2-3年的应收只有5.7亿,可视为至少支付14.3亿元。

同样,2019年1-2年余额是33.1亿,但2020年2-3年期只有14.2亿,至少支付18亿多。

2020年抢装开始,估计支付补贴款就放缓。

如2020年1-2年的余额达到42.8亿,但2021年同档次依然保持36.4亿,显然这一块仅支付不到7亿

2021年拖欠补贴的问题就非常严重。

好在2022年清理欠款加大力度。

2021年1-2年的50.9亿,到2022年下降到只有18.5亿,这一块支付的力度还是比较大,达到32亿以上。

不好的是,2021年2-3年余额有36.4亿,到2022年3年以上,还剩下17.9亿,这部分欠款可能有点麻烦,可能是某个项目处于审核状态?

总体上我们可以看出,国家支付欠款的力度还是可以的。

基本上拖欠1-2年后,在2-3年期间,有一半能支付。这个比例如果能坚持,对这一块也不用太着急

对于龙源电力来说,或者整个新能源产业来说,补贴问题,都存在。整个问题解决的一个时点,可能在2024年年初制订预算并经审议后在上半年的某个时候集中解决一次。就如2022年一样。

具体到龙源电力,每年获得的补贴款有多少呢?

因为2021年底没有并网的陆上风电项目,就不可能获得补贴,因此以龙源电力2021年装机容量为例,风电装机为23.668GW,风电利用小时数约2366小时,2019-2022这4年的平均数是2272小时,偏乐观一点按照2280小时计算,受补贴的电量大致应该是540亿千瓦时。

这个电量与2022年全年风电的电量583亿很接近。2021年和2022年的公司风电销售电量分别是537亿千瓦时和563亿千瓦时。因此,龙源电力按照2021年底全部并网的机组测算,并参考2022年实际发电量,受补贴的销售电量就按照540亿千瓦时计算。

2021年龙源电力的风电收入分别是267亿和272亿,假设公司受补贴的这540亿千瓦时电量,获得的收入为270亿。

龙源电力本身有部分火电,公司在披露风电均价的情况下,也同时会公布火电销售均价

。2019年和2020年以及2021年,不含税的风电价格都在0.5元,就按照0.5元计算。而公司的火电均价2020年和2021年之前的均价,大概都在0.33元或之下。考虑2020年和2021年因为煤炭价格上涨,电价浮动浮动加大,电价偏高,因此在计算风电获得补贴的时候,以0.33元为基准。虽然公司的火电均价,并不代表全国的均价,我只是找一个参考标准来测算而已。

风电和火电的价格差,接近0.17元。

假设这就是度电获得补贴的数字,那么540亿千瓦时能获得的补贴就是91.8亿。

考虑到2019年以及2020年以后,风电场的电价也都是竞价,补贴标准比2018年之前应该是明显降低,因此,去整数,龙源电力的补贴金额,应该不会超过90亿。

以2022年风电收入272亿计算,90亿的补贴款,占应收的比例是33%

我认为这个比例是可以接受的。

虽然三峡能源(600905)的补贴款占应收的比例在40%以上,甚至更高,但三峡能源海风比例高,受补贴的程度也大,所以很正常。

在查找相关数据的时候,我还初略看了下华润电力(00836),公司虽然以火电为主,这些年在新能源方面做得很出色,在电费应收款的控制方面,公司做得比较好。

重要申明:本人或一致行动人持有龙源电力和文中提到个股,随时可能买卖,请注意风险