持续14年平均净利率超过20%的公司,你觉得是一家什么样的公司?我第一感觉就是:要么是家中有矿,要么是家中有酒。此时,牧原股份(002714)挤过来,紧挨中国神华在净利率神坛站立,郑重宣布:我家中有猪。

有关牧原股份的文章已经写了两篇,写完才觉得牧原股份的数据实在优秀,令我不解的是,不少人在帖子发表意见:你低估牧原股份的盈利能力,如果牧原股份只能赚这么一点,行业内的其他公司怎么活?

这真是一个好问题。

此前我的结论是:大数据告诉我们,牧原股份养得猪,头均净利润大概244元。

一头猪,假设115公斤,算是标准猪体重。假设每公斤净赚2元,一头猪盈利230元。在目前这个养猪行业艰难时刻,假设牧原股份折算到生猪每公斤的所有成本是15元,按照我上面给出的每公斤赚元净利润,扣税后销售价就是17元。

对牧原股份来说,净利率是(17-15)/17=11.76%

按照头均净利润244元计算,每公斤净利2.12元,净利率12.47%。

这是一个让不少雪球网友没法接受的过低净利润率。

挣扎26年净利率重新跃上10%

我找了几家历史悠久且营收超100亿元的上市公司,试图发现他们能活下来,依靠的是怎样的净利率。

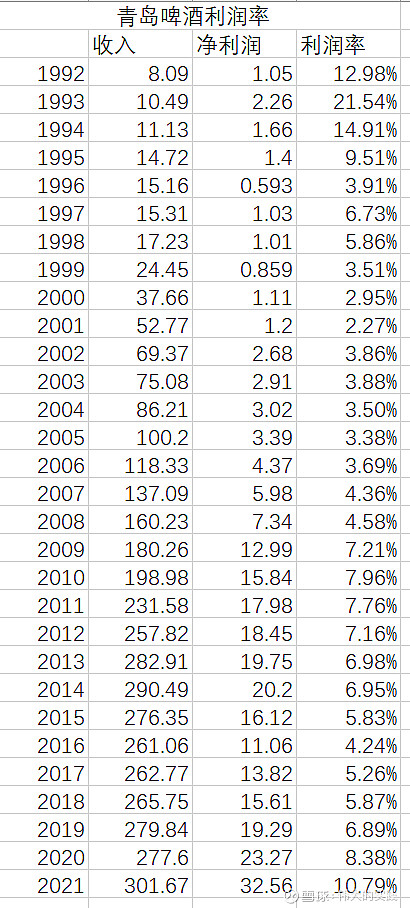

第一家,青岛啤酒,老字号,相信看这篇文章的人多少都听说过。

啤酒行业是一个竞争非常激烈的行业:早期几乎每个小城市都有自己的啤酒厂(有没有像养猪行业到处存在的散养户或者中小农场),后来经历各种收购和整合,大多数小厂就死掉了,啤酒行业的惨烈发展历史,有兴趣的可以去了解下。在30年的发展历程中,青岛啤酒活下来了,整个市场的头部玩家就有3-4家,占据的份额比较大,可以说行业格局很稳定了。啤酒行业基本完成了行业整合。

啤酒行业的净利率是多少?

30年数据显示,只有早期群雄争霸的1992年,1993年和1994年,净利率在10%以上。之后的26年,都在10%以下。最惨烈的是1999-2008年的10年,净利率都不能超过5%!按照头均盈利244计算,牧原股份的净利率都超过12%,这还不高吗?至少不低吧。

估计会有网友说,一个行业的数据能说明什么?

10%净利率让我很开心

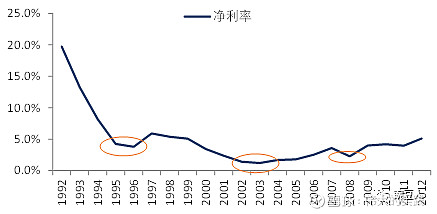

我选择白色家电大佬之一美的集团。公司最早从一个风扇组装厂起家,其前身美的电器1993年年底于深交所上市,2012年美的电器停牌,集团整体上市计划启动。

曲线图是美的电器净利率示意图,是我在网上偶然发现的,我没核对资料的准确性,从图中可以看到,净利率多数时候就在5%之下。

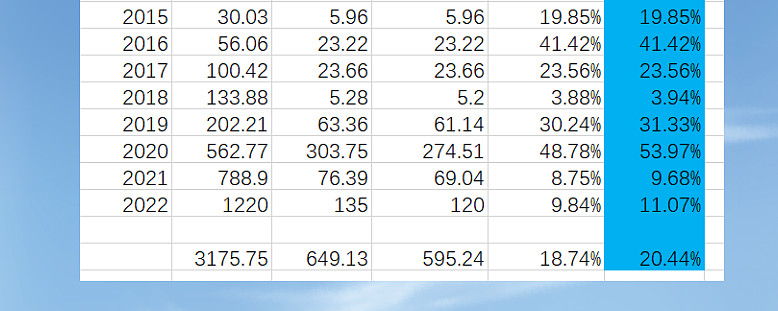

美的集团整体上市后的净利率表格,见蓝色一栏。

不得不说,随着家电市场格局的进一步明朗和行业集中度提高,美的集团最近10年的利润率比前面20年好很多,毕竟美的集团打败其他竞争对手活了下来,但净利率也没有超过10%。

与艰难时刻牧原股份的过低的净利润率相比,青岛啤酒和美的集团只能悄然退下。

我骄傲:14年20%净利率

牧原股份的净利润率情况怎样呢?

牧原股份2022年的数据为预告数值。

从表中可以看到,牧原股份还不是行业老大时,净利率就很高。

我将2009年到2022的收入累加,这14年的累计收入3175亿,累计利润为649亿,平均净利率高达20.44%,这个净利率是什么水平?家里有矿的公司都不一定能做到。譬如煤炭行业里,拥有露天煤矿且拥有铁路,码头,发电厂的中国神华,同期的净利率才能有资格跟牧原股份比拼一下。其他煤矿企业,似乎不够牧原股份看。

养猪行业表面上似乎又脏又累,但净利率确实是高啊。这也不难理解,为什么那么多社会资本会前赴后继来养猪。说句实话,看完数据,就连我都在琢磨,以后是不是该回老家搞个养猪场?

有兴趣的投资者还可以对比下行业属性相当接近的双汇股份,公司净利率比牧原股份是差,但相比其他行业的公司,净利润率也还是可以的。

千军万马来养猪

作为牧原股份的投资者,千万不要再说牧原股份净利率不高。如果这样还不算高的话,请告诉我,什么是高?也不要说牧原股份都这样了,行业里的其他公司没法活,实际上,其他公司照样活得很好。从这个利润率也能看到,社会上中小猪场的老板过得也很滋润,牧原股份真正的对手,或许不是上市的养猪公司,而是拥有5亿头猪产能且日子逍遥快活的猪老板。

我甚至设想,经过2023年的非瘟考验,如果场外资本发现,可以通过物理隔离,空气净化大幅降低非瘟影响,而养猪行业净利率又这么高的话,那他们一定会毫不犹豫进场。毕竟,10%净利率就可以让他们笑对猪生。

申明:本人或一致行动人持有牧原股份,随时可能买入或者卖出,请注意其中风险