笔者重仓中国铁建$HK:01186中并短时间之内没有减仓计划,简单梳理出持有逻辑和卖出计划供自己的备查。财报数据就不贴了,目的磨炼心性顺便模糊盈利。

一、赚的什么钱?

央企没有主动给股东创造利润的驱动力,所以不用考虑赚企业成长的钱。目标很明确,赚估值低估的钱,回归正常估值需要撤出。

二、投资逻辑:

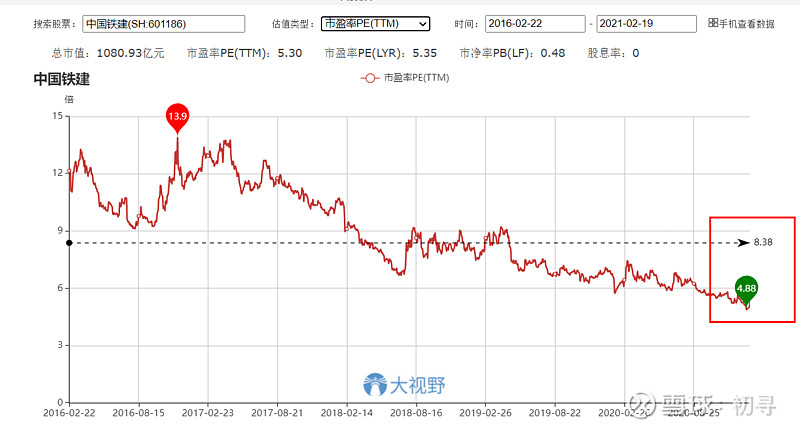

1、目前估值PE(TTM)3.16历史最低和仙股有一拼。

2、铁建铁杆央企,不存在倒闭可能。

3、盈利能力稳定,黑天鹅概率小。

4、基建受影响小于房建,房建缩减可能反向推动基建扩大。

三、预期收益:

以A股历史平均PE8.38计算,A股回归需要增长64.2%,换算成港股需要PE=5.435,对应港股价格8.78港币。另外H/A为44%,港股相对有更大的安全边际。目前计划在7.9-9.7港币范围内分批清仓。

四、可能出现的局面

1、爆发黑天鹅或者负债率超过85%或者出现持续亏损,这种情况下投资基础逻辑需要推到重来,直接清仓观望。

2、经历X时间估值回归到历史平均区间±10%,分3次清仓跑路。

3、经历X时间估值没有回归,但是净利润没有减少,坐着吃分红和1/3.16的年化收益率。

4、经历X时间股价继续下跌,估值持续下沉。有闲钱就加仓,没闲钱就躺尸。