忘记在哪里看过一句话:不要和股票谈恋爱。然而很不幸的是,我对自己持仓的一只股票产生了好感,甚至一度有错过真爱的感觉。

这只股票叫新城控股。

新城控股是我持仓时间最长的一只股票,也是我收益最多的一只股票,在我短暂的投资过程中一路相随。抛却新城控股给我带来利润,而令我产生的非理性偏好之外,也简单分析一下这只股票的投资逻辑。

一、看好房地产龙头企业

正如上一篇文章中所言,我首先选择行业,然后选择股票。谈到新城,也就离不开房地产这个行业,这是一个让人又爱又恨的行业。似乎人人都在抱怨高房价,但又似乎人人都想多买房、买大房子。近些年,随着房价一路飙升,虽然大部分人买房热情不减,但唱衰房地产行业的声音越来越多。“房地产绑架了中国经济”,“房地产拐点已经到来”等言论层出不穷,国家也三令五申”房住不炒“,更是明确了不能再以刺激房市作为维持经济增长的手段。看起来,房地产的黄金时代似乎已经告一段落。

其实,以上提到的几个观点,我都比较赞同,房地产行业最好的时代已经过去了。但我依然坚持看好房地产龙头企业的股票,逻辑如下:

1、 房地产行业市场空间大

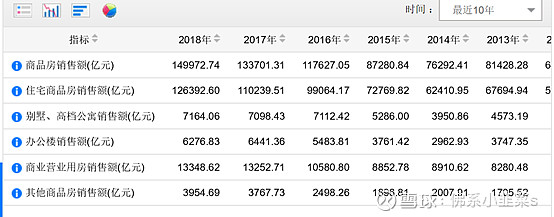

空间广阔的行业,更容易找到前景广阔的公司。房地产行业每年单商品房的销售额就达到十万亿元。(下图来自国家统计局)

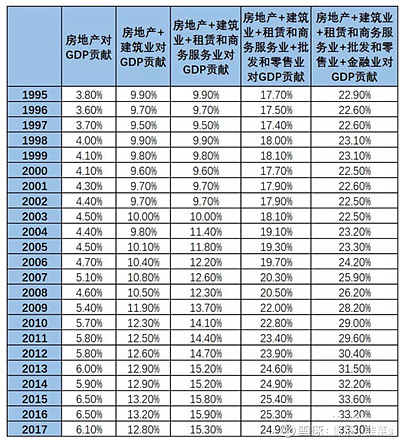

行业经济总量在2013年之后占GDP总额基本达到6%以上,而由房地产衍生出的建筑施工、租赁服务、批发零售以及金融等经济规模总量对GDP的贡献在2012年之后就达到了30%以上。说房地产绑架了国家经济,所言非虚。

也是因此,想完全脱离房地产行业,以其他行业作为替代品,绝非能一蹴而就的事业。起码短期内,无论出于主观考虑还是客观因素,房地产行业的发展都不能有太大的波动,而且国内的城市化进程并未完全结束,行业空间规模大而稳定。

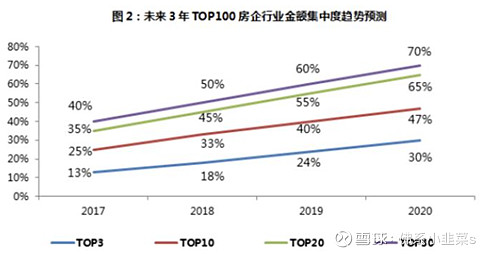

2、 龙头企业的首位度会提升

每个行业都会有周期,一般分为幼稚期、成长期、成熟期、衰退期。以比较容易理解并且已经趋于稳定的手机行业为例,中国第一台手机出现于1978年,型号是摩托罗拉3200,也就是俗称的“大哥大”,这个年代手机刚刚出现,功能单一,价格昂贵,是典型的蓝海市场,基本上是摩托罗拉一家独大的年代。也称为1G时代,可以认为是行业的幼稚期,行业刚刚起步,市场空间潜力巨大,但尚未开拓,参与者较少。

在那之后,手机经历了技术变更,网络制式由1G变为2G,本体也变得更小型化、美观化,在1995年1月爱立信GH337进入中国市场,打开了2G时代的帷幕。自此之后,随着手机价格逐渐变得更为平易近人,同时国民收入不断提高,在2000年之后,手机才逐渐在国内普及开来。随后3G时代到来,手机的功能越来越强大,成为了人们生活中的必需品。手机行业正是当时时代的风口。各式各样的企业都能在市场中分得一杯羹,那时,五大手机品牌分别是诺基亚、摩托罗拉、三星、西门子、索尼爱立信,国内的品牌更是比现在丰富的多,灿若繁星的山寨手机也成为市场上一道独特的风景线。这个阶段可以认为是行业的成长期,市场的潜力被挖掘出来,无数企业进入市场,呈现出百花齐放的态势,蓝海市场逐渐向红海市场进化,但市场空间还在扩大,即使小品牌也有生存空间。

直到2014年,4G和智能化的时代到来,手机市场趋于稳定,在品牌手机的围攻下山寨手机迅速消亡,小品牌也在竞争中摇摇欲坠,所剩寥寥无几。直到今天,以2019年第三季度为例,国内市场,排名前五的手机品牌的市场份额占到了94.9%!而其他品牌之和仅有5.1%。

现在这个阶段可以算作行业的成熟期,市场已经趋于稳定,接近完全的红海市场,增量空间不复存在,行业内部群雄逐鹿已经有了结果,行业龙头的集中度提高。

现在的房地产市场可以看作是正在由发展期走向成熟期的过程中。自从1989年,北京首次公开出售商品房开始,至今已有30个年头。在房价疯涨的岁月里,无数房地产公司像雨后春笋般涌现。“做实业还没有买房赚的多”成了时代特有的黑色幽默段子。随着房地产带来的一系列经济问题暴露的越来越多,国家已经开始从购房和卖房两个方面逐渐的锁定房地产的流动性,降低房产的金融属性,而购房者也越来越看重房产的位置和品质。在这个更加成熟的市场里,对开发商的融资能力、现金流水平、产品竞争力都提出了更高的要求。行业内部必将优胜劣汰,进一步加大龙头企业的竞争优势。

3、 房地产股票市值较低

2019年第三季度房地产行业的平均市盈率在8.35左右,横向对比一下其他行业:普遍认为盈利模式优越的饮料行业是29.3,被认为很有前途的化学制药行业是55.53,发展很好的白色家电行业是18.35。这些都是大众看好的行业,房地产比不了,那看一看同样口碑没有那么好的行业平均市盈率有多少?

被认为是夕阳产业的汽车整车是21.27,产能总是过剩的钢铁行业是8.91,天天要被互联网颠覆的银行为6.26。可以说,在二级市场,房地产股票的确不太受待见,我看了一圈,目前只发现煤炭开发和银行平均市盈率是低于房地产的。

当然这个观点肯定非常有争议。行业与行业之间的市盈率用来直接比较或许不科学。而且房地产公司的杠杆率普遍很高,资金链风险很大,低市盈率是有原因的。

众所周知,公司市值=市盈率*净利润,股东持有股票,一部分是赚的预期上升的钱,对应着市盈率的上涨,一部分是赚的净利润增长的钱,取决于公司的业绩上升。在此看一下净利润这一项,龙头房地产公司近些年是否持续繁荣。选几个排名比较靠前的A股房地产企业利润增长率对比一下:

可以看出,龙头房地产公司的利润率还是在稳定上升的,假设市盈率不变,结合之前分析的两点,房地产行业龙头公司会因为集中度上升而收益,净利润上升带来的市值上涨这边钱还是能赚到的。而国内的房地产龙头企业赚钱能力都很优秀,如此低的市盈率其实并不算合理,整体还是被低估了的。

当然了,房地产行业面对着政策导向太强、房价太高导致的社会问题、杠杆率太高容易现金流断裂等诸多问题,所以很多投资者认为风险较高,不能算是低估。这就属于仁者见仁、智者见智的范畴了。即使是像茅台这样完美盈利模式,也存在喝白酒的人越来越少、股价已经过高等看空的观点,都没有错。任何一个行业、一只股票,都应该是有看多和看空的两种观点才正常,才能有助于投资者在两种声音中选择更让自己信服的观点。

二、为什么选择新城控股

惭愧的说,对待新城控股,我还是主观情感大于理性思考的。我曾经在内心诘问:我看好新城控股的最重要的原因是什么?并不是因为扩张迅速、并不是因为财报好看、并不是因为对管理层多么有信心,最主要的原因非常韭菜思维:因为从我第一次买入这只股票,他就一直上涨,虽然中间有波动,但由于买入的时间较早,我从没亏过钱,而且一度是我收益最高的一只股票。因为投资新城的给我带来收益最高,才是我始终如一看好他的最根本理由。

当然,这种情绪选择法是投资道路上的障碍,需要逐步的去克服。除却主观因素,新城控股在行业内也是非常优秀的公司,股票也是非常优秀的标的。理性分析,选择他的因素主要如下:

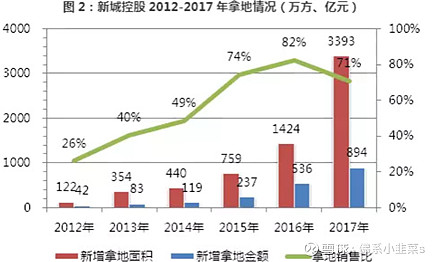

1、 公司战略激进、发展速度快

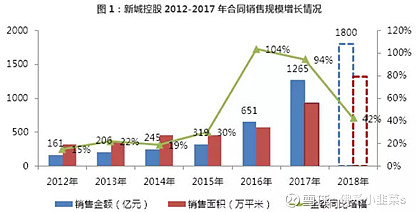

暂时忽略19年的黑天鹅事件。可以看到12-17年新城控股的拿地势头强劲,销售规模增长速度也是相当可观,这当然与房地产大环境息息相关。但2012年新城的业内排名大概在18、19左右,到2019年已经进入前十,也在侧面印证了管理层的能力与野心。换帅之后的新城迅速通过售卖项目回笼现金流,并在短期内将信用评级回复,吾悦广场的拓展并未停止。种种迹象表明,新城未来的势头依然强劲。

2、 看好商业地产模式

房地产行业有恒万大三巨头,其后还有融创、绿地、华润等龙头。论龙头,新城控股似乎还排不上号。我看好新城,更多的看好新城的吾悦广场的经营模式。

新城的模式是通过吾悦广场,低价购入土地,围绕吾悦广场建设居住区,通过吾悦广场的号召力刺激住宅销售,通过售卖住宅回转现金流。住宅与商业互利互惠,形成城市新兴生活圈。

平心而论,吾悦广场并不算一流的商业项目。在国内,一流的商场大多属于港资或外资企业,例如恒隆、新鸿基、瑞安、凯德等。内资比较出色的要属以万象城为核心品牌的华润以及以大悦城为核心品牌的中粮地产,但这些开发商主打中高端、项目主要布局在一、二线城市,项目的推进也比较慢,缺少爆发式增长。

若论整体品质,吾悦广场是比不上以上的大佬们的。但吾悦广场和这些商业项目并没有形成竞品的关系。吾悦广场主要布局在二、三线城市,针对的是中低端消费者。在二、三线城市而言,吾悦广场相对于本地开发商的产品有一整套成熟的开发建设流程、有更为丰富的合作商品牌库,有更强大的招商运营能力,竞争优势明显。

且商业地产与住宅不同,可以看作一种资产。持有的过程中,赚的也是两笔钱,一是租金收入,一是土地溢价。比起传统的住宅项目,其实商业地产也是一个蓝海市场,但由于项目投资大、收益慢,对开发商的融资成本和现金流水平都提出了较高要求,大部分开发商鲜少涉足于此,这也是新城超越前者的一个机遇。

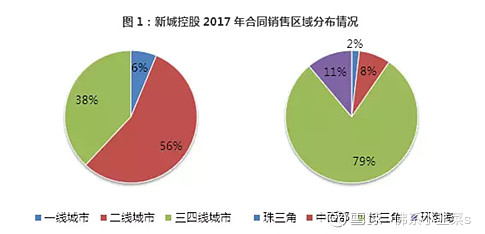

有的观点认为,一线城市才有中国的未来,二三线城市未来必将衰退,商场也会越来越衰败。说到这里,先看一下,新城的项目布局。

可以看到,新城的项目大部分位于长三角的二、三线城市,长三角是国内经济最发达的都市圈,即使是三、四线城市,人均收入和消费能力也是相当可观。而且缺少像吾悦广场这样的城市综合体。我曾经去宁波下面的宁海县住过几天,不知道能不能算四线城市。白天路上人的确不多,到了晚上,我去逛当地最大的一个商场,场面让我觉得非常震惊,似乎全县城的人都在商场内外娱乐。当然,这个商场运营的的确是不错,把所有的外广场都用来做不同的活动,把各类型的消费者一网打尽。但是走出商场的范围,路上的人就寥寥无几。这种规模的城市不比一线,能提供游乐休闲的场所非常有限,一站式的购物中心填补了这种业态的空缺。

而且,距我了解下来,长三角几乎每个小城市都有一到两个上市企业,由于当地也有工作机会,且富藏于民,很多本地人在外地读了书,依然会选择回到家乡,而且外地来长三角工作的人也并不少。整体人口外溢的趋势并不明显。

所以,总体来说,我认为吾悦广场的布局战略很正确,也非常看好快速推进的吾悦模式。

3、 成长股

我第一次入手新城时,价格只有11块左右,然后他一路不回头的涨到了20以上,再也没有十几块买入的机会。经历了18年的熊市、19年的黑天鹅,目前股票在33元左右徘徊,总市值740亿左右。

在2020年,新城吾悦广场开业将达到100座,2022年达到150座,结合前两点,新城控股的成长性是很明确的,股价刚刚经历了黑天鹅事件的屠戮,现价之前的高点还有一段距离,长期持有亏损的概率比较低。

分析了这么多,在如何看好新城的情况下。在19年黑天鹅来临的时候,我还是卖出了新城,并且没有在最低价位买入,而是在公司的形势比较明确,股价上涨了一定幅度之后才再次买入。所以理论是一方面,心理因素更是起到了决定性的作用。

也许还是对待股票的认知不够深刻,仅凭一腔深情做出了选择,所以在暴风骤雨来临之际,也就不能一往无前的守候下去。能够深入分析、守望初心、坚定等待,才是对待股票,对待投资的最佳状态吧!

(文中部分图片来源于网络,侵删)