昨天我们聊了乐歌转债(简单聊一聊乐歌转债)上市首日的疯狂、作为教材学习深交所新规、呼之欲出的新式炒作,并期待今日的表现。本篇作为下文继续聊一聊乐歌转债。

乐歌股份上一次吸引大家眼球还是不久前董事长项乐宏怼平安资管,截至了当的说:“不欢迎平安资管的基金经理来公司投资。年轻人功课不做,老三老四”。

这么霸气的董事长果然牛,不但在公司股价高位顺利发行了可转债薅了一把羊毛,更牛逼的是把本是地摊货的乐歌转债(合理定位在110元上下)硬是卖出了奢侈品的价钱(160元上下)。这操作确实高明,不愧是老江湖!

上文我们提到乐歌转债前十名持有人及其持有量:

文末我提到:“会不会出现如上所说的极端情形让我们拭目以待”。这里所说的极端情形是指深交所新规后我们猜测的可能出现的“迅速拉板、连板式炒作”。

今日9::15开始我一直关注乐歌转债,果然开盘集合竞价价格是委托上限(+10%)145.2元,开盘后立即达到20%上限158.4元被临停30分钟,复牌后冲高至171元,之后震荡回落,全天成交11.97亿元。

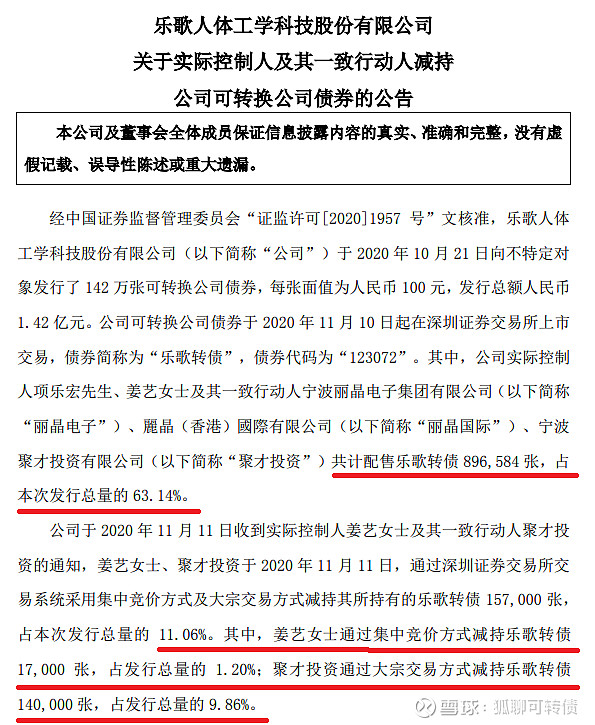

当上涨20%临停复牌上冲30%无望后,我感觉大股东应该是要出货锁定利润了。乐歌转债规模1.42亿元,全天成交11.97亿元,大股东此时出货的话应该不难。不过今晚公司发布的减持公告和我的判断出入很大:

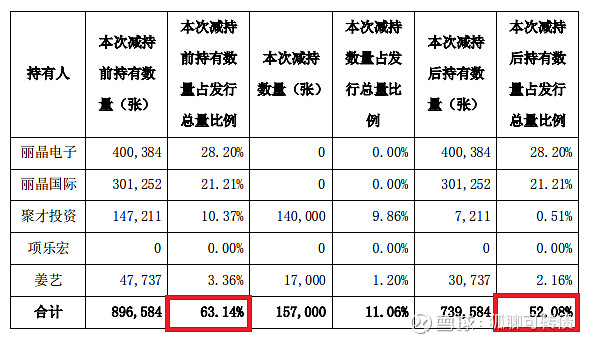

本次减持后,实际控制人及其一致行动人仍合计持有乐歌转债 739,584 张, 占发行总量的 52.08%。具体变动明细如下:

没想到大股东今日仅减持了157000张,而且有14万张还是以106元的价格通过大宗交易减持的!

为什么是这样的?乐歌转债上市首日拉涨停是计划中的还是计划外的?为什么大宗交易低价减持,为什么今日转债收盘价格仍高达157元大股东却不减持?是怕被监管部门以“操纵市场”定罪还是另有原因?有没有私下相关利益协议?

具体原因只有当局者明白。我还是昨天那句话:有足够大的利益大股东就有足够大的动力去追逐利益!

实际控制人及其一致行动人合计持有债券比例为63.14%,即使按照今日收盘价157元计算,如果清仓的话,收益为5110万元。要知道,2019年度公司净利润也仅有6298万元。前文我提到,大股东仅需用很小的代价便可将转债价格大幅拉高出货,大股东们应该不会很傻吧?

……

不知道是不是受到乐歌转债鼓舞,今日多只老牌妖债有所动作,金农转债、宝莱转债、蓝盾转债、特发转债等盘中又不安静了。

大部分投资者都认同一个规律,就是中国股市牛熊转换周期大约为5年左右。至于原因,我们都说:“韭菜需要时间培养”!

我认为,可转债炒作也是同样的道理,炒作高潮过后也是需要一定的时间沉淀的,至于这个时间,个人认为大约在2-5个月。本轮转债炒作刚过,继续爆炒的概率较小,大概率是一日游的小波浪。

另外我大胆预测一下,鉴于深交所可转债新规,下一轮可转债炒作不会仅限于深证转债,上证转债也会出妖债,仍是小盘转债。如果想介入的话可以在低位时提前埋伏。注意,一定是小盘,越小越好。

免责声明:本文仅代表作者个人观点,不作为投资建议,据此操作,盈亏自负。转债有风险,投资需谨慎。

$乐歌转债(SZ123072)$ $乐歌股份(SZ300729)$ $深证成指(SZ399001)$ #可转债#

欢迎关注微信公众号:狐聊可转债