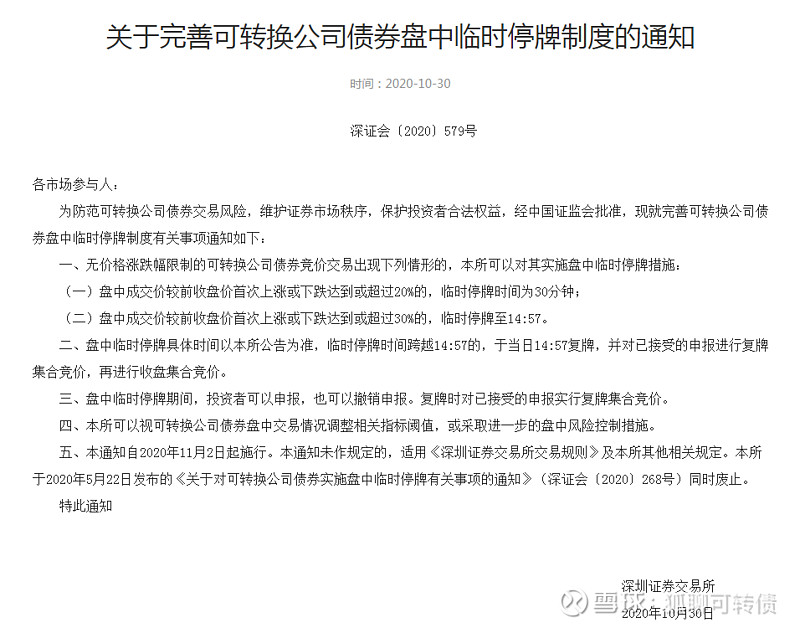

10月30日,深交所发布了《关于完善可转换公司债券盘中临时停牌制度的通知》(深证会〔2020〕579号):

深交所新规必将对深交所转债交易生态产生重大影响。

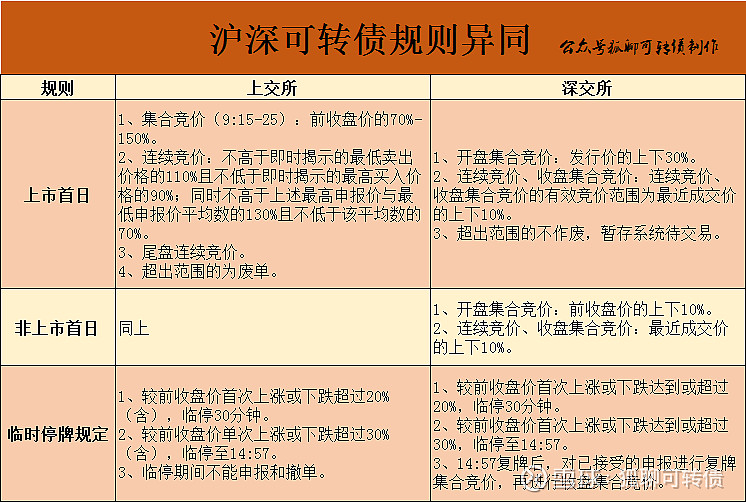

我们先来看一下沪深交易所可转债交易制度的异同:

深交所转债新规基本沿用了上交所的规定,但又有所不同。相同点都是涨跌幅超过30%临停至14:57。不同点是上交所转债14:57复牌后是连续竞价,而深交所转债14:57复牌后是先对申报进行集合竞价,再进行收盘集合竞价。

之前的转债炒作之所以炒深市而非沪市,是因为沪市转债涨幅超过30%后临停至14:57.这就使转债彻底丧失了流动性。所以本次深交所为了遏制转债炒作抓住了要害。向上交所规则看齐后,转债炒作的重要要素没有了,转债炒作也就无从谈起。

新规对可转债市场的长期发展是有利的,投机市场中有暴赚的也就有巨亏的,也就会有闹事的,毕竟一个不和谐的市场是难以长久的。

从监管者角度来说,不希望市场成为投机市场,本次深交所新规的起因也是因为深证转债出现严重的炒作现象,新规因炒作而制定,新规也必将对转债炒作起到立竿见影的效果。但是是否真的能够让转债投资“返璞归真”有待进行市场验证!

正所谓上有政策,下有对策,新规给转债炒作戴上了紧箍咒,但是可转债较股票仍然有很多的优势,比如T+0、正涨跌幅限制(深市已不是)、交易费用低等。只要投机的土壤仍在,炒作显现很难完全杜绝。

目前,沪市可转债是没有涨跌幅限制的,14:57后是连续竞价,理论上可以随意涨跌。深市可转债是有涨跌幅限制的,最大涨跌幅为:最高涨幅:130%*110%*110%-1=57.3%;最大跌幅:1-70%*90%*90%=43.3%。

本轮可转债的疯狂已经彻底引起了投资者、大资金等市场主体的关注,大资金、游资等后续可能进一步挖掘可转债投机的机会,也可能催生新的炒作行为。

有人说,深市转债不好炒了也可以炒沪市转债,之前也有多例沪市转债被炒作情况。另外,深市转债也可能由日内炒作变为连续炒作。比如说,开盘后可以用很小的筹码将转债迅速拉到130%,随后临停至14:57,因集合竞价规则,即使尾盘按照跌停价计算,收盘价可能仍大幅高于前日收盘价,次日可以按照这种方法继续炒,最终在尾盘集合竞价中利用信息优势出货。

如果这种思路成立的话,那么深市转债首日上市时,配售转债的大股东有足够的动力将转债价格快速拉到涨停板(130%),并在尾盘集合竞价出货。比如,某转债上市首日定价为102元,转债上市后大股东将转债拉到130元,随后临停,这会引起大量不明真相的韭菜跟风申报买入,14:57进行复牌集合竞价,最低价格为130*0.9=117元,收盘集合竞价最低价格为117*0.9=105.3元。大股东在收盘前出货的价格远远高于转债实际定价。这也将明显提升深市转债上市首日的定价。

短期而言,转债炒作基本结束,大资金挑战新规的可能性不大。以后可转债的炒作肯定还会出现,但炒作方式也肯定有别于以往。关注本号,当机会来临,愿也能像以前一样及时发现转债的投资机会。

本周五转债市场资金大幅流出不像是自然消退,应该是有人先知先觉提前获得了消息。我们也期盼监管部门以后能够进一步加强金融市场监管,营造公平公正的交易环境。

……

明天(11月2日),华海、伟20、贝斯等三只转债申购,都建议顶格申购。另有鸿路转债上市:鸿路转债正股鸿路钢构主营钢构及装配式建筑,近两年业绩增速较快,同时近一年来股价也翻了几倍,目前转股价值为86.88元。总体来看,鸿路转债上市价格应该在107元左右。

免责声明:本文仅代表作者个人观点,不作为投资建议,据此操作,盈亏自负。转债有风险,投资需谨慎。 $鸿路转债(SZ128134)$ $华海转债(SH110076)$ $伟20转债(SH113607)$ #可转债# #价值之道#

本文首发于微信公众号:狐聊可转债 作者:宸荣