可转债发行后一般是在20-30天内上市,而本钢转债6月29日申购,至今已一个多月!公司迟迟不上市肯定是有原因的,我猜应该是公司想找一个自认为比较好的时间节点卖个好价格,毕竟公司质地不怎么样,转股价值又低,还是存在破发概率的,万一真破发了那影响就不好了!

本钢转债比较受投资者关注,荣荣认为主要有以下几个原因:

一是发行出乎意料。公司是在2020年1月22日收到证监会批文的,一般的公司都会尽早安排发行事宜,但公司直到6月底才发行转债,让人始料不及。

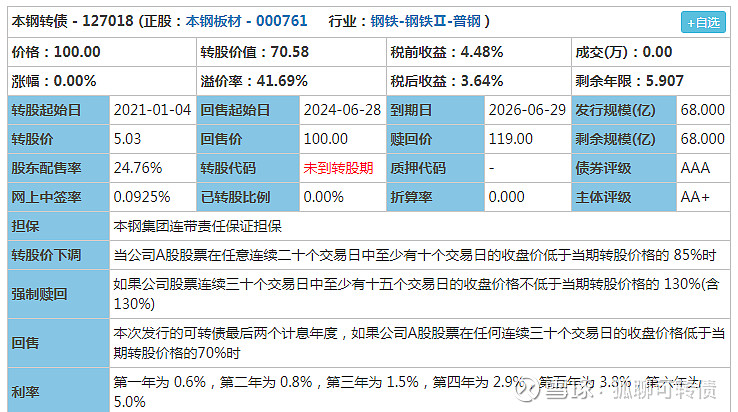

二是转债发行量大。本钢转债发行规模为68亿元,属于规模较大的一个。

三是转债占总市值的比重高。转债申购时,百元股票含权量逾60元,真是前无古人后无来者!

四是公司质地差、行业差。钢铁行业属于周期性落后产业,产能过剩,发展空间有限。公司盈利状况也比较差,2018年、2019年,以及今年一季度,净利润同比均大幅下降,产品毛利率、净资产收益率等指标均非常难看。

五是转股价值低、破发概率高。转债申购时的转股价值仅64元,目前也仅有70.08元。

六是股东配售率低,弃购率高,承销商包销比例高。本钢转债股东配售率仅为24.76%,大股东也没有全额配售,只是象征性的申购了一点。本钢转债申购当日因为有三只转债发行,很多投资者点“一键申购”习惯了,手滑把本不想申购的本钢也申购了,还有一些投资者发行前没有做作业,申购以后才意识到风险,这两类“误操作”的投资者想了想,反正一年有三次弃购机会,索性就弃购了,这就使得券商包销比例达到了5.9%!

六是中签率高。转债发行量大,加上股东配售率低,同时也没有网下,这些因素叠加起来促成了0.0925%的高中签率,基本合计人手一签。

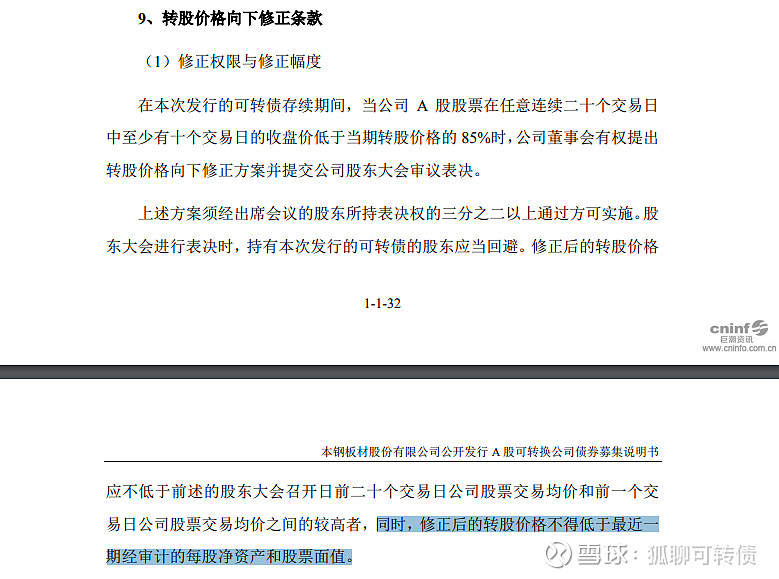

七是转债下修概率小。根据《募集说明书》规定,下修后的转股价格不低于最近一期经审计的每股净资产。目前每股净资产为5.08元,而转股价格为5.03元,你说他还能怎么修!

当然,虽然本钢转债缺点很多,但也不是一无是处,本钢转债的优点主要是票面利率高,六年合计28.6!

本钢转债主要信息如下:

转债基本信息:AAA级,发行规模68亿元,有担保(本钢集团连带责任保证担保),无网下,票面利率28.6%,目前转股价值70.58元。

公司简介:对应正股本钢板材,主营业务:钢板、钢坯和其他副产品的生产和销售。

详见申购时的分析(转股价值仅64元的本钢转债是否该弃购?)

申购情况:股东配售率:24.76%;网上申购户数:553.06万户;网上中签率:0.0925%。

开盘预测:如上所述,公司质地差,行业差,转股价下调基本没有可能,仅有高票面利率一个优点,上市价格肯定高不了。在本钢转债申购时,当时转股价值为64元,我给的申购建议是“无建议”,推文中提到,按照当时的转股价值计算,上市价格在100元左右。收益于良好的市场行情,本钢正股价格有所表现,目前转股价值上升到了70.58元,再结合当前市场氛围,上市价格在102元左右较为合理。参考凌钢转债等对标标的的市场表现,102元也是比较合理的。

长期投资方面,不建议长期持有本钢转债,建议卖出。

时点操作方面,最近很多转债上市开盘价格就是最高价,之后抛压较重,转债价格逐渐走低。如果想当日尽快卖出转债,同时又不想卖的太低的话,可以尝试集合竞价阶段按照100元(举例)委托卖出,最终的成交价是按照开盘价来算的!

免责声明:本文仅代表作者个人观点,不作为投资建议,据此操作,盈亏自负。转债有风险,投资需谨慎。

欢迎关注同名公众号:狐聊可转债