本文首发于微信公众号:狐聊可转债

随着可转债市场行情的转好,近期转债打新正收益率近100%,打新账户数居高不下,从而出现目前“一签难求”现象。$川投转债(SH110061)$ $浦发转债(SH110059)$ $川投能源(SH600674)$

既然打新这么难,一些思维比较活跃的投资者打起了抢权配债的注意。

一、抢权配售

1、抢权配债简介。根据可转债发行方式及发行对象有关规定,转债对股权登记日收市后登记在册的发行人原股东优先配售,原股东优先配售后余额(含原股东放弃优先配售部分)采用网下(网上)发行,认购金额不足的部分(含中签投资者放弃缴款认购部分)由主承销商包销。

T日指转债发行日,T-1日指股权登记日。即,在T-1日收市后持有正股的股东可以于次日优先配售转债。

抢权配售综合收益=转债收益+正股收益-手续费=(转债上市卖出价格-转债面值)+(T日卖出正股价格-前日买入正股价格)-手续费。

2、抢权配债的风险。一是正股波动风险。因为正股买入后需要在下一个交易日卖出,所以需要承担1天的股价波动风险。二是转债上市破发风险。转债申购后一般是20-30日内上市交易,期间由于正股价格波动等因素会造成转股价值发生变化,转债上市价格存在不确定性。

二、抢权配售的升级版

这也是今天想重点说明的问题。

既然抢权配售存在上面所述的两个风险,尤其是转债上市时间过长,占用资金时间也较长,那么配售方面有没有一种更好的套利方法呢。

思路更活跃的投资者想到,既然T-1日有抢权买入正股的人,总体来说买入会使正股供求关系发生偏移,会造成正股价格上涨,何不在T-2日买入正股,T-1日卖出正股获利呢?

我觉得这个推理是没有问题的,但现实怎样呢?抢权买入的动能能有效促进正股价格上涨吗?上涨幅度的收益够支付手续费的吗?有没有其他的不确定因素的影响呢?

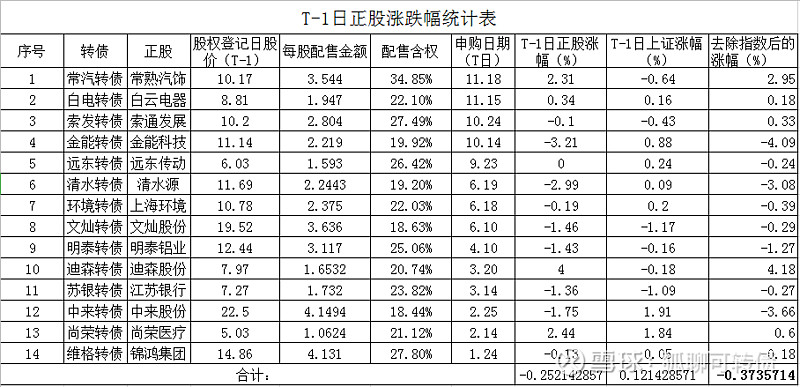

我统计了19年以来含权较高的转债,下面我们仅从统计数据验证一下结果如何。

仅从统计数据看,14只转债平均每次套利的收益率为-0.37%。理想是丰满的,现实是骨感的。这是一门亏钱的手艺。@今日话题 @雪球 #可转债##价值投资#

欢迎关注公众号:狐聊可转债

免责声明:本文仅代表作者个人观点,不作为投资建议,据此操作,盈亏自负。转债有风险,投资需谨慎。