$海澜转债(SH110045)$$海澜之家(SH600398)$$蓝思转债(SZ123003)$一、什么是可转债回售

可转债回售是指债券持有人可按事先约定的条件和价格将所持债券回售给发行人(上市公司)的权利。

为了降低投资风险吸引更多的投资者,发行公司通常设置该条款。它在一定程度上保护了投资者的利益,是投资者向发行公司转移风险的一种方式。回售实质上是一种卖权,是赋予投资者的一种权利,投资者可以根据市场的变化而选择是否行使这种权利。

二、可转债回售的依据

《上市公司证券发行管理办法》第二十四条:募集说明书可以约定回售条款,规定债券持有人可按事先约定的条件和价格将所持债券回售给上市公司。

《上海证券交易所股票上市规则》

《深圳证券交易所股票上市规则》

《创业板上市公司证券发行管理暂行办法》

《上海证券交易所上市公司可转换公司债券发行实施细则》

《深圳证券交易所可转换公司债券业务实施细则》

三、回售博弈

要研究回售套利,首先要分析回售是谁损害了谁的利益。答案很清楚,回售会损害上市公司的利益。上市公司发行可转债的目的是用超低的利息获取长期资金,一般也是因为公司资金面紧张而发行。而且上市公司发行可转债的终极目标是将转债投资者变成公司股东,这样就不用还债了。回售的结果是上市公司要提前还债,公司当然不愿意。

所以回售是转债持有人和上市公司之间的博弈。

四、可转债触发回售的条件

我们以海澜转债为例:

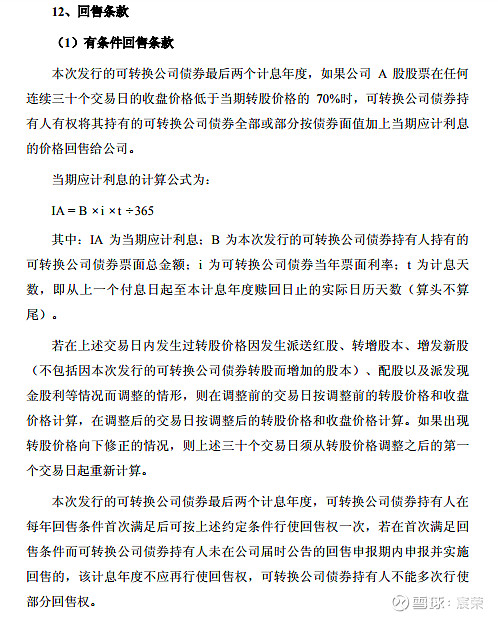

海澜转债有条件回售条款

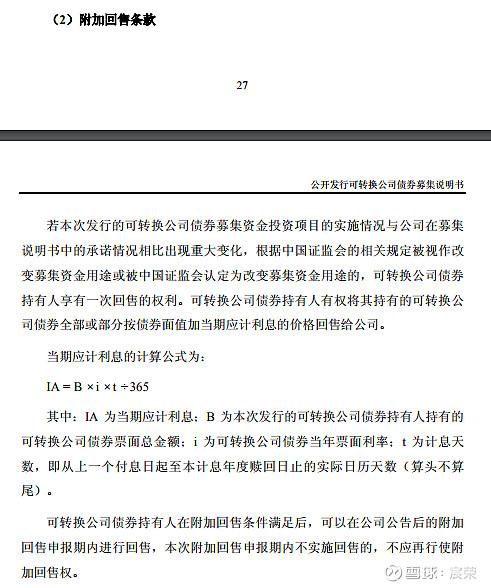

海澜转债附加回售条款

从以上条款可以看出,触发回售的条件分为两种:

(一)有条件回售。即,在最后两个计息年度,如果公司A股股票在任何连续三十个交易日的收盘价格低于当期转股价格的70%时,可转换公司债券持有人有权将其持有的可转换公司债券全部或部分按债券面值加上当期应计利息的价格回售给公司。

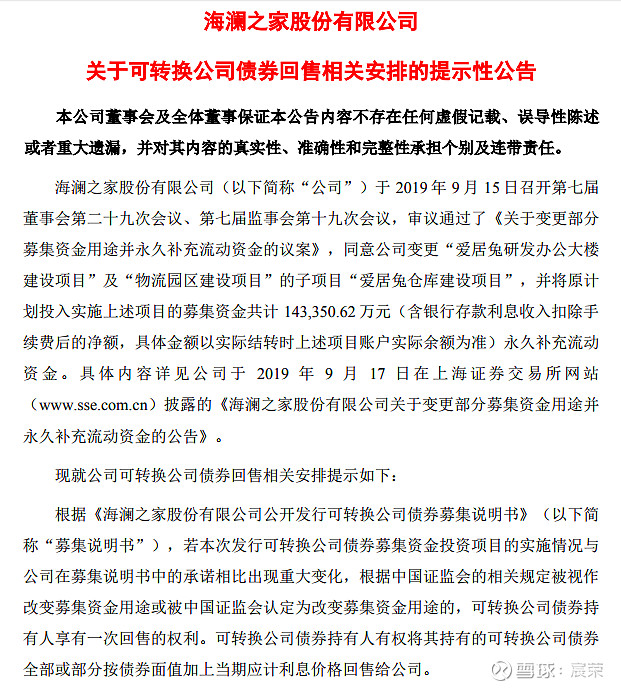

(二)附加回售。即,改变募集资金用途或被中国证监会认定为改变募集资金用途的,可转换公司债券持有人享有一次回售的权利。可转换公司债券持有人有权将其持有的可转换公 司债券全部或部分按债券面值加当期应计利息的价格回售给公司。

五、可转债套利方法

有条件回售方面:

从以上回售条款可以看出,触发回售的条件是:连续三十个交易日的收盘价格低于当期转股价格的70%。

所以,公司可以采取两种措施避免回售:一是拉抬股价,让股票价格高于转股价的70%,或者在连续三十个交易日中,保持至少一天的收盘价格高于转股价的70%。二是下修转股价。

对应套利方式也有两种:一种是正股套利。当公司股价可能低于或者已经低于回售触发价(一般是转股价的70%)的时候,上市公司为了避免回售可能会出手维护股价。这时可以买入正股待涨。二是转债套利。当公司下修转股价时,转债价值上升。这时可以买入转债待涨。

特殊情况:如果公司以上两种措施失败导致触发回售条款,公司还有方法补救吗?答案是有,只要让转债价格高于回售价即可。比如,今天海澜转债价格是100.21元,回售价是100.13元,理性的投资者不会把价值100.21元的转债按照100.13元的价格贱卖给上市公司。

附加回售方面:

从以上回售条款可以看出,触发回售的条件是:改变募集资金用途或被中国证监会认定为改变募集资金用途,债券持有人享有一次回售的权利。

注意,是只有一次回售机会。

公司可以采取的避免回售的措施与以上相同:拉抬正股股价、下调转股价、维持转债价格在回售价格以上。

六、结论

理论上回售有套利可能,现实中基本没有。

可转债回售套利的机会很少,附加回售条款套利的机会更少。因为改变募集资金用途的决定权在公司手里,在决定改变资金用途前,公司肯定会考虑改变用途导致的回售问题。既然公司具有主动权,在转债持有者和公司的博弈中,投资者基本不可能胜利。

“万中还有一”,万一转债价格低于回售价我们该这么办?那就买入转债等该回售。恭喜:你赢了。

七、风险

1、进行正股套利时,要仔细观察盘面变化和公司公告,在发现上市公司维护股价意愿不强烈时要果断退出,避免被套。

2、在有条件回售套利时,如果公司“适度”下调转股价,而不是一修到底,这样即会避免回售发生,也不会明显提升转债价值,如果投资者以较高价格买入转债,可能被套。

3、在附加回售套利时,公司会在回售期间维持转债价格,回售期结束后,公司不再维护转债价格时转债会下跌。要及时卖出避免被套。

4、回售时要交税,套利时要把税算进去。

八、海澜转债回售套利的成功概率

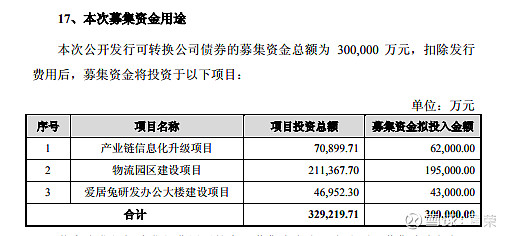

海澜转债触发回售条款属于第二种情形:改变募集资金用途。

公司因变更募集资金用途于2019年9月17日发布债券回售提示性公告

2019年9月17日海澜转债价格为101.8元,是不是很安全的高于回售价100.13元。但公司没想到之后股价持续下跌,今日转债价格为100.21元,已经很接近回售价。尽管近几日转债价格在低位徘徊,但是不是发现始终没有跌破回售价。回售价是公司的红线,没有极特殊情况公司是不会让转债价格低于100.13元的。公司很清楚,有成千上万双眼睛在盯着100.13元这个价格,一旦破了,这些投资者就向狼群一样买入回售,吃上一口肉,上市公司要拿出真金白银给他们。

目前海澜转债正在回售期。公司可以采取手段:

下调转股价—已来不及了;

拉抬正股价格—作用不大,因为转债溢价率太高,达51%;

维持转债价格—唯一的途径(只需维持到10月22日即可)。

主动权在谁手里,谁会赢?大家基本有了答案。

但不排除“万一”

更多精彩内容请关注微信公众号:狐聊可转债。

免责声明:本文仅代表作者个人观点,不作为投资建议,据此操作,盈亏自负。转债有风险,投资需谨慎。