传奇基金经理彼得林奇在选择投资行业时,有一个倾向就是青睐冷门低迷行业而不是热门行业。而沙漠之花主要就是指那些业务并不性感,市场增长缓慢的行业里的那些隐性冠军个股。当然并不是所有的隐性冠军都可以称之为沙漠之花,而近年来A股可以称之为沙漠之花的机械大牛股就有三只,分别是恒立液压,艾迪精密,浙江鼎力。

我简单梳理了一下它们的一些共同特征,并整理如下,它山之石可以攻玉,供以后选股作为参考。

1 业绩高速增长,增速超过30%

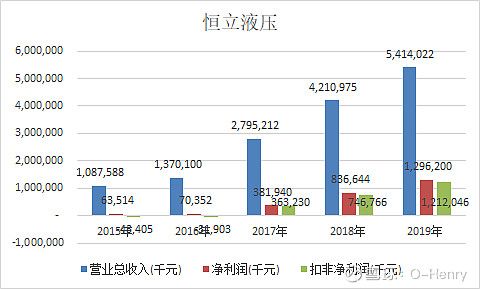

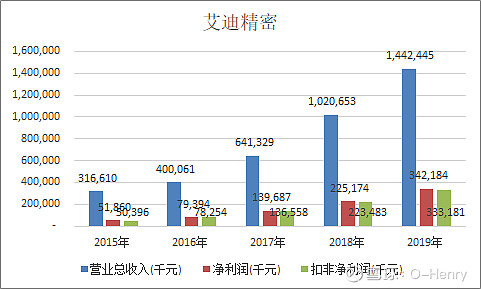

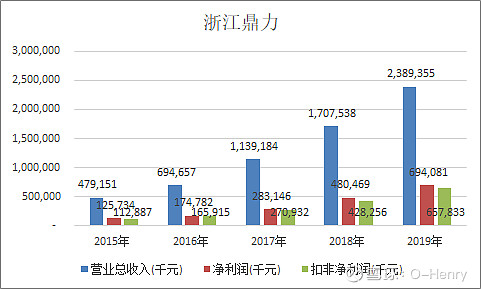

营业收入:

恒立液压从2015年的10.8亿增长至2019年的54.1亿,年复合增长率为49%,2016年至2019年4年内的同比增长率分别为26%,104%,51%和29%;

艾迪精密从2015年的3.2亿增长至2019年的14.4亿,年复合增长率为46%,2016年至2019年4年内的同比增长率分别为26%,60%,59%和41%;

浙江鼎力从2015年的4.8亿增长至2019年的23.9亿,年复合增长率为49%,2016年至2019年4年内的同比增长率分别为45%,64%,50%和40%。

净利润:

恒立液压从2015年的0.64亿增长至2019年的13.0亿,年复合增长率为113%,2016年至2019年每年的同比增长率分别为11%,443%,119%和55%。扣非利润与净利润趋势基本一致;

艾迪精密从2015年的0.5亿增长至2019年的3.4亿,年复合增长率为60%,2016年至2019年每年的同比增长率分别为53%,76%,61%和52%。扣非利润与净利润趋势基本一致;

浙江鼎力从2015年的1.3亿增长至2019年的6.9亿,年复合增长率为53%,2016年至2019年每年的同比增长率分别为39%,62%,70%和44%。扣非利润与净利润趋势基本一致。

首先这是最突出的特征,业绩高速增长的能力甚至超越了很多消费品赛道的成长股,很多企业业绩都能够实现增长,譬如增长10%,20%,但是增速却很难一直稳定在30%,40%这么高的水平,更别提50%,60%了。顺便补充一句,截止2020年12月15日最近一期的2020年三季度定期报告,三者净利润的又双叒叕同比增长了,净利润同比增速分别为60%,63%,40%。

2 各项财务指标优秀,部分指标甚至稳定提高

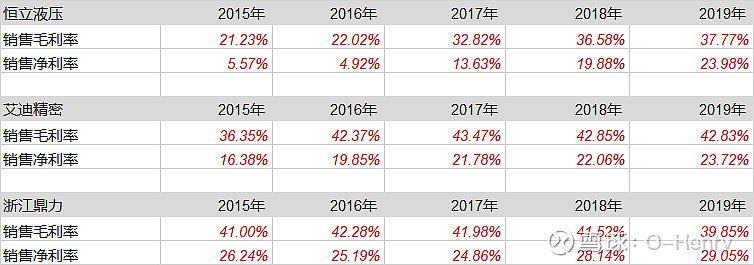

2.1 高毛利率,高净利率:

三者作为机械制造业,综合毛利率在最近一期都大致在40%左右,净利率都超过了20%,两家为24%左右,一家接近30%。横向比较一下其他同样是机械行业的个股,高毛利率和高净利率在一定程度上就代表了企业盈利水平的高低。并且值得一提就是三者的净利率其实都是在波动中稳步上升的,有的体现在伴随毛利率的上升,有的则是毛利率相对稳定下,但是费用控制下的净利率上升。

2.2 经营活动现金流与净利润是大致相匹配

用各期间经营活动现金流除以净利润,可以看出,趋势虽然波动变化,但是大致趋势上,经营活动现金流是和经营利润大致匹配的,公司赚到的经营利润是能够收到实实在在的现金的。

2.3 ROE保持在15%,甚至20%以上

上图可见,三者的ROE都是在稳步上升中慢慢实现的。

2.4 资产负债率低,有息负债少

上图可见三者的资产负债率都不高,大致都在30至40%之间;并且三者的有息负债规模并不大,资产负债表是比较稳健的。

3 业绩稳定增长,更要业绩增长的确定性

在第一点中梳理了三者业绩的持续增长趋势,客观结果呈现的结果就是净利润稳定增长,增长。

净利润增加是结果,包括财务指标最后的归因,是要回到行业竞争和企业品质上的。包括所谓的确定性三个字同样需要回到业务层面进行深入剖析,后续篇敬请期待。

4 PE上升,戴维斯双击

在优秀的财务结果前提下,如果增加了业绩增长的确定性三个字,就会在估值层面上升到另外一个高度,在业绩增长的基础上实现PE的上升,实现戴维斯双击。

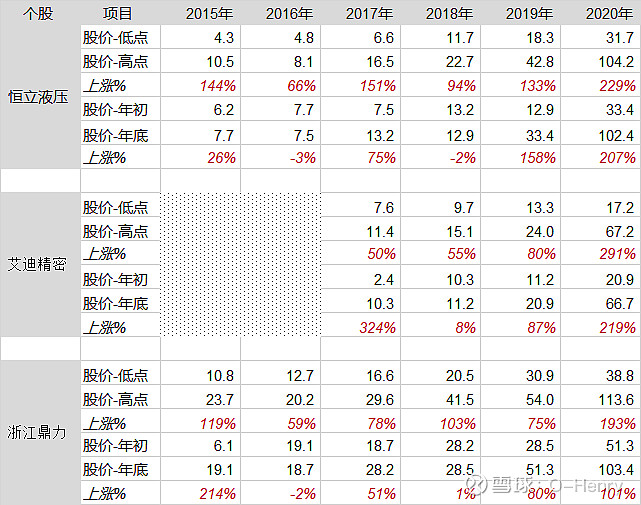

首先来看一下三者从2015年初到2020年底,这五年间完整牛熊周期内的股价涨跌情况。

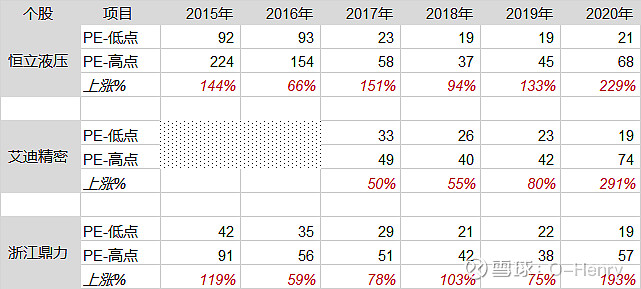

以上表格中的股价统计口径低点和高点大致在当年的4月初至次年的3月初,剔除新股发行后的一段期间,年初和年底就是自然日当年1月初至12月底。股价背后反映的是企业的盈利变化,股价高点和低点对应的PE估值在接下来的这张表格中。

其实巧合的是根据当年实现的业绩分别按照当年股价低点和高点去计算出来的PE有一个大致的区间就是PE 20X和PE 40X,我想这应该是大致合理的估值区间,即便是在市场单边下行的2018年。然而当市场行情较好甚至结构化上涨行情的时候,估值上轨区间是可以到达PE 60X 甚至PE 70X。当然前提就是企业非常优秀,确定性极强,市场预期一致,就会实现最终的估值抬升。最明显的就是三者2019年低点到高点的振幅大致为上涨1倍左右,但是2020年低点到高点振幅就大致变为了上涨2倍左右,甚至3倍。

小结:

投资总是讲好生意,好公司,好价格。或许对于沙漠之花而言生意并不如医美,免税,高端白酒等赛道的生意好,但是只要好公司和好价格的好足够,沙漠之花也依然能够给投资者带来丰厚的回报。后面有机会需要再去花点时间梳理一下三者业务方面的“好”,敬请期待。

以上只是个人对于公司信息的梳理,我也并未持有他们,只是想看看这些成长股大牛股的共同特征,然后来验证一下自己手上的个股是否也能够有机会成为明日之星,个股分析的有时间我再慢慢写。先在这mark一下,郑煤机,浙矿股份,东方电缆,禾望电气。

@肖志刚

最后鸣谢肖总的《投资有规律》,里面关于EPS和PE二者的讨论,以及EPS增长背后的两个维度市场增长和市场占有,让我顿悟了很多。