今天,说说大额存单。

大额存单属于无风险预期年化收益产品,是商业银行自主定价产品,被纳入存款保险制度,承载着银行信用,保守型投资者可选择大额存单作为投资工具。

1

收益上,大额存单利率比定期存款高。

工商银行、中国银行、建设银行、农业银行四大国有银行,目前三年期的整存整取存款利率大约为2.75%。

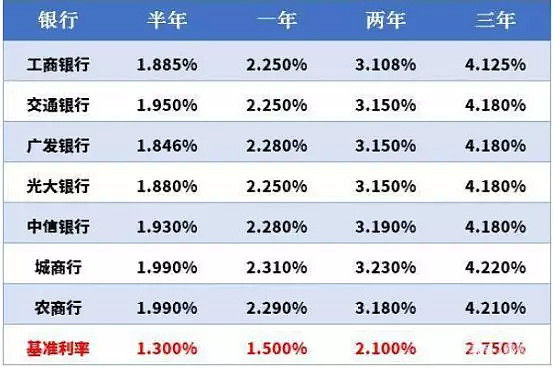

部分银行大额存单利率

从上表可看出,大部分银行三年期大额存单利率可达4.18%,相比我国三年期定期存款的基准利率2.75%,大额存单利率上浮超50%,上浮的力度还是挺大的,而定期存款一般最高上浮在30%左右。

另外,值得一提的是,广州农商银行也上调个人大额存单利率,较央行基准利率最高上浮55%。据了解,该行大额存单最低期限1个月,除此以外还有,3个月、6个月、1年、18个月、2年、3年、其中一年期年利率最高可达2.32%,三年期年利率高达4.625%。

作为一般性存款,大额存单有固定利率和浮动利率两种计息方式。个别银行发售的大额存单按月付息,具备了“复利效应”,收益要高于票面显示的存款利息。

安全性上,大额存单和定期存款一样,风险极低比银行出借产品低。而且,大额存单受到《存款保险条例》的保障,不超过五十万元的本息都能够得到100%的偿付,即使银行破产倒闭了,你仍然把相应的存款本息全额拿回来。

出于收益率、安全性、流动性等方面考虑,大额存单对于保守投资者来说确实算是“雨后春笋”般的存在。

想灵活性管理资金的朋友选择大额存单,并且大额存单利率往往要比同期限的银行定期存款高出不少。

2

本质上,大额存单确实是普通存款,风险和存款一样,有国家信用作担保,保本保息,基本没有本金损失的风险。

这样的大额存单看着是不是很像普通的大额存款?

但是,二者还是有区别的,米粉们可以从以下几个方面来区分:

一、起购门槛上,大额存单是门槛高的定期存款,不得低于20万起购;大额存款根据不同银行有不一样的标准,门槛相对大额存单低。

二、发行方式上,大额存单是按期限额发售,大额存款则是银行可以随意调整,不会设置全年的发行计划。

三、流动性上,大部分大额存单提前支取可以靠档计息,靠档方式主要有:靠大额存单的档,靠银行挂牌定期存款的档,三是靠央行基准利率的档。而大额存款流动性相对较弱,提前支取损失的利息更多,非常吃亏。大额存单可转让、提前支取和赎回,流动性比大额存款更好。

四、计息方式上,大额存单计息方式有多种,可以一次性到期还本付息,可以按月/季/年付息到期还本;大额存款的计息方式只有一次性到期还本付息。

五、期限上,3个月、6个月、1年、2年、3年的大额存单比较多,1个月、9个月、1年半、5年的大额存单相对少一些;大额存款有3个月、6个月、1年、2年、3年、5年,其中3个月到3年基本上都有,但部分银行没有5年期。

可见,大额存单相比大额存款在期限、流动性、计息方式上相对灵活一些。

3

最后,米米想跟大家强调下:大额存单不是理财产品!它是银行类金融机构面向个人、非金融企业、机关团体等发行的一种大额存款凭证。

大额存单和理财产品的区别主要有:

1. 大额存单保本保息,理财产品收益大部分不保本,利益浮动;

2. 大额存单由银行发行,理财产品有银行、投资公司证券公司发行;

3. 大额存单大部分大部分都是20万起存,而理财产品的门槛较低。

Ps,

若想要办理大额存单,只能经常去柜台询问,并在规定时间内进行业务办理。因为大额存单根据银行规定的发行时间及剩余额度来定,基本上每一期大额存单都有一定的限额。

原文首发 利息翻倍!一条稳健的赚钱路子