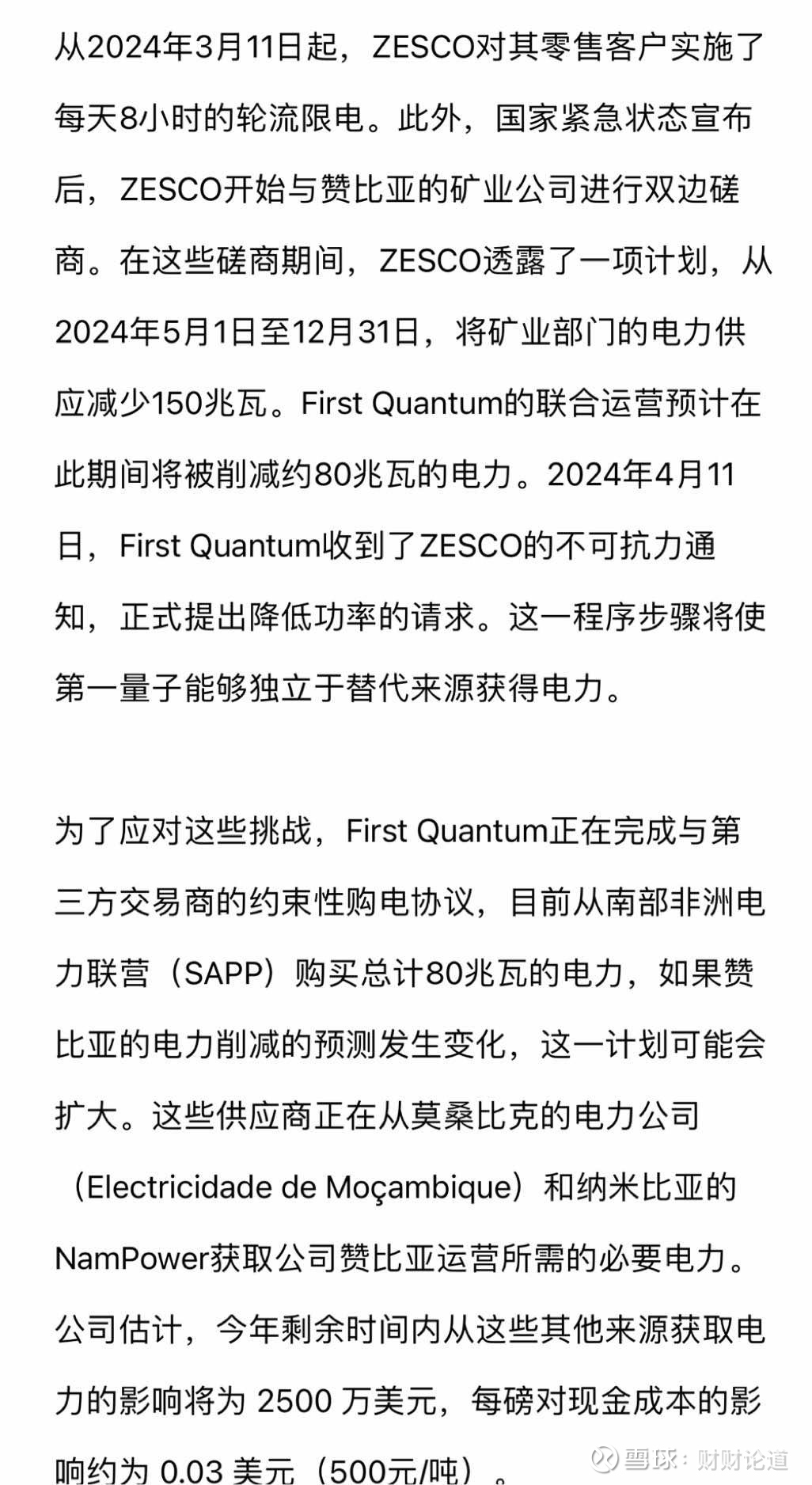

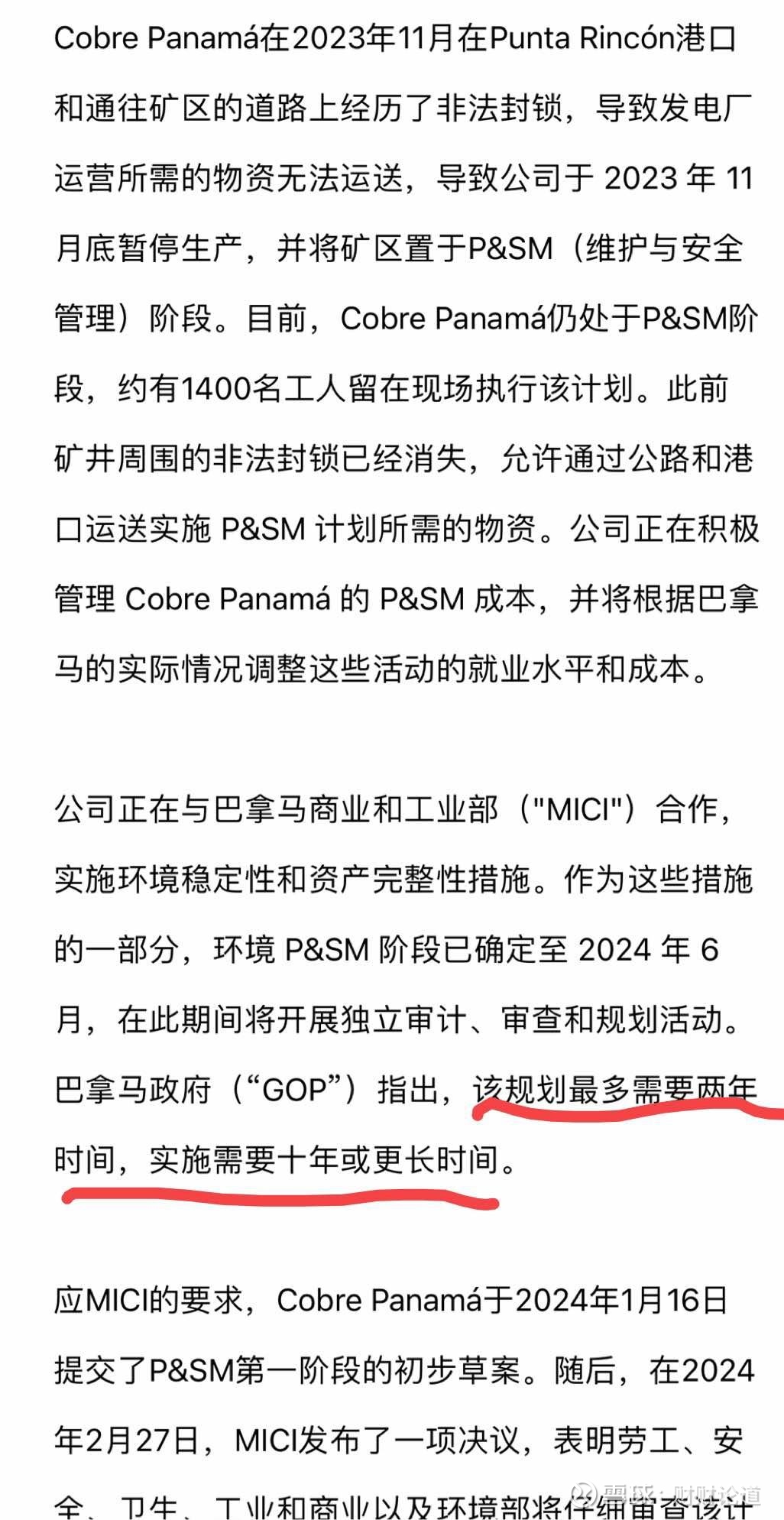

从第一量子铜业披露信息来看,3月11日赞比亚等非洲地区严重干旱,水电短缺出现8小时供电情况,目前更为严重的是让铜矿等耗电大户降低生产功率,其实也就是8小时也保障不了所有铜矿生产企业满负荷生产!这导致第一量子铜矿生产成本大幅度抬升极端气候对铜矿供应的负面影响问题,可能被市场低估!$洛阳钼业(SH603993)$另一方面,江西铜业通过预付款方式,获得了第一量子铜矿供应合同。这是江西铜业作为第一量子铜业单一大股东第一次获得铜矿直接供应的情况。为什么?因为第一量子的最大铜矿巴拿马铜矿被关闭,因为抗议和审计等导致开放时间可能要到明年。$江西铜业(SH600362)$从上面可以看出,铜矿生产本身是高风险的,但不一定高收益!高盛 花旗以及产业巨头表明,随着地缘政治风险持续上升、极端气候频繁出现以及人力、电力、生产设备等涨价,铜价12000美元每吨以上才会促使铜企开展新矿供应,否则更多选择是维持销售,因为一旦投资失误,在美元高息下,巨额债务会迅速摧毁优秀企业几十年的积累,扩大铜矿投资“目前看来还是一种吃力不讨好的行为”!所以,紫金矿业、洛阳钼业、铜陵有色等中国铜企走出国门开采大铜矿确实不容易,也是为了保障国家铜矿供应安全。$铜陵有色(SZ000630)$