//

进一步分析中国区收入在全球的占比,可以更直观地了解中国市场的地位。2016~2023年间,MNC中国市场收入在全球收入的占比平均为10%。

最近,IQVIA和L.E.K.预测分析认为,2026年,美国医药市场规模将达到7000亿美元,中国市场将实现2050亿美元(见下图)。面对日益增长的全球第二大市场这块肥肉,恐怕没有哪家MNC 敢轻易松口。

2024年一季度财报显示:诺华中国区销售额为10亿美元,占全球收入的11.23%,实现了31%的强势增长;阿斯利康在中国销售业绩为17.48亿美元,占全球收入13.79%;诺和诺德在中国收获6.5亿美元,占全球收入的6.9%。

历年数据证明中国市场份量

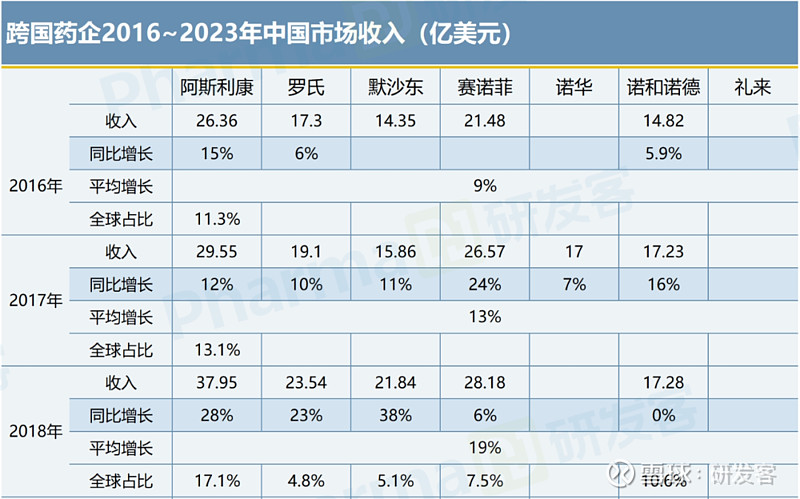

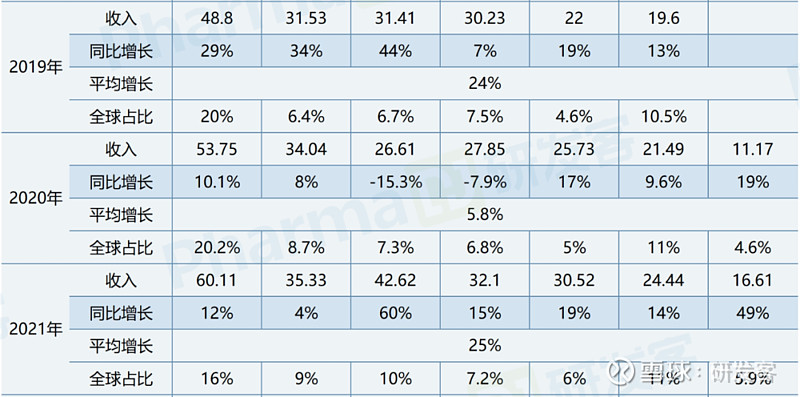

2016年之前,中国还只是被笼统地归于“新兴市场”或“国际市场”,但随后的八年里,越来越多跨国制药企业在财报中单独公布中国区数据。研发客统计了自2016年以来,多家公司在中国地区的销售表现。整体而言,MNC在中国的收入一直保持稳步增长。

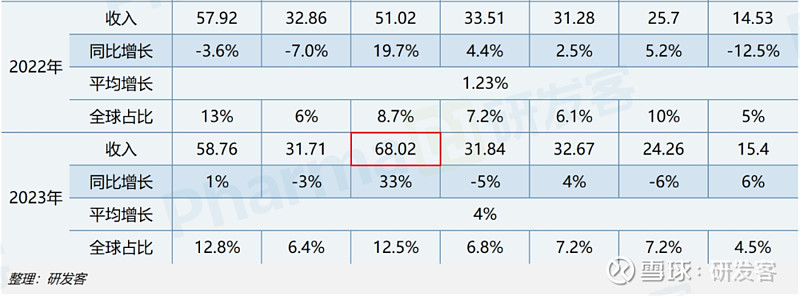

如上图所示,2018年和2019年,跨国药企在中国市场尝到了前所未有的甜头,收入大幅提速。但是,在带量采购、医保谈判等因素的影响之下,2020年中国区的成绩单普遍不太理想。更为特殊的是2022年,由于受到新冠疫情的影响,大多数公司在中国的收入都出现非常大的跌幅,不过2023年又重新回到了平稳增长的区间,但增幅较2018、2019年略有所收窄。

进一步分析中国区收入在全球的占比,可以更直观地了解中国市场的地位。2016~2023年间,MNC在中国市场收入在全球收入的占比平均为10%。当然,阿斯利康是一个特例:公司在中国的业务占全球营收的比例最大,并一度超过20%。此外,诺和诺德中国市场的收入比较稳定,占公司全球收入的比重基本保持在10%左右。

在最近的投资者交流会上,AZ喊出了2030年实现营收800亿美元的雄心。用六年时间实现业绩翻倍,中国市场将有可能贡献多少?

2023年,AZ在中国的成绩单并不理想。公司全年总营收458.11亿美元,中国区收入58.76亿美元,占全球收入12.8%,同比增长7%。作为常年霸榜中国业绩第一的MNC,AZ在2023年没有稳住两位数增长。实际上,在2022年的财报中,公司就预判到2023年在中国区的收入将回归个位数增长。

但是,中国区仍然被寄予厚望。大手笔的投资和频繁的收购一直在继续。AZ首席执行官Pascal Soriot近期表示,中国的药品销售和创新将帮助该公司在2030年前实现800亿美元的新收入目标。

那么,假如按照过去8年平均营收增幅13.8%来算,2030年的800亿美元中,中国市场将贡献110亿美元。如何实现?AZ的计划是在中国打造单独供应链,迈出的第一步是在青岛建了吸入气雾剂生产供应基地。

超车者默沙东,在2023年终于登上了中国区业绩榜首。9价HPV疫苗Gardail全球销售额为18.71亿美元,同比增长27%。公司在财报里表示,主要得益于中国地区的强劲需求。

上一次的高光时刻是2019年,虽然当时整体营收仍然没有超过AZ,但是44%的增长令人瞠目。Gardail在中国获批,给默沙东在中国市场的业绩打了鸡血。2022年,Gardail9在中国的适用人群拓展至9~45岁适龄女性,挤压了国内二价HPV产品之后,默沙东在中国的整体业绩再次实现高速增长,并第一次超过了AZ。今年初,Gardasil 9的9~14岁女孩二剂次接种程序已获MNPA批准,引发国产二价疫苗的价格一再跳水。

但是,默沙东在中国市场并不是高枕无忧。国产疫苗已在路上。万泰生物在4月宣布完成9价HPV疫苗揭盲,并表示主要结果符合预期。Gardail在中国市场的增速很可能不会维持太久。

后进者礼来,2020年首次在完整的财报中,公布了中国区的数据。显然,中国市场的重要性获得了总部的认可。过去几年,礼来在中国市场占公司全球收入的5%左右。

今年5月,替尔泊肽糖尿病适应症在中国获批。5月24日,礼来宣布追加53亿美元以扩大其在美国印第安纳州黎巴嫩生产基地的产能,用于生产替尔泊肽的活性药物成分。礼来可能需要在产能上下一点功夫。

属于拜耳的时代结束了吗

拜耳似乎正在面临失去中国市场的危机。2023年财报显示,公司中国区收入36.24亿欧元,同比下滑14.91%。公司在全球收入也遇到了麻烦,2023年处方药部门总营收196.09亿美元,同比下降6.08%。

据艾昆纬中国医院药品统计报告,2023年第三季度,拜耳曾在中国市场上表现强劲的降压药拜新同(硝苯地平控释片),跌出2023年第三季度医院十大用药榜单。

其实,拜耳在中国也有过不俗的表现。2017年,公司在中国区的收入超过24亿美元,同比增长18.3%。由于利伐沙班、索拉非尼、瑞戈非尼几款产品的出色表现,2019年,拜耳在中国区的营收增长了20%。到了2020年,拜耳在中国依然实现了37.58亿美元的收入,仅次于阿斯利康。

但是,随着仿制药竞争激烈,明星产品利伐沙班已无法再挑起大梁,阿柏西普的各项专利也将从今年开始陆续到期。拜耳的困境难以回避。

中国市场新攻略

实际上,大多数跨国公司都在中国市场下功夫。一方面,投资建立创新孵化中心,与本土Biotech合作,挖掘有潜力的管线;另一方面,加速创新产品落地中国。

如今年2月,罗氏用于阵发性睡眠性血红蛋白尿症的可伐利单抗在中国获批上市,成为全球首发。2023年,法瑞西单抗在海南开展临床应用,治疗年龄相关性黄斑变性和糖尿病性黄斑水肿;今年4月又在中国获批新适应症,用于治疗继发于视网膜分支静脉阻塞的黄斑水肿。此外,多发性硬化症的奥瑞利珠单抗也在2023年递交了中国上市申请。

除了罗氏,还有诺和诺德一直对中国市场保持高度关注,今年3月在天津投资40亿人民币扩建无菌制剂项目,此前的2023年一季度,公司已经在天津投资了11.8亿元用于成品车间扩建。天津基地,也是诺和诺德亚太区唯一的生产基地。

勃林格殷格翰也在加快新产品落地中国的速度。今年3月6日,其罕见皮肤病创新靶向生物制剂佩索利单抗皮下注射制剂上市申请获NMPA批准。佩索利单抗皮下注射制剂是跨国药企中首个全球多中心同步研发并率先在华获批的全球创新药。

编辑 |姚嘉

yao.jia@PharmaDJ.com

总第2136期

访问研发客网站可浏览更多文章