广信股份纳入自选股有一段时间了,时不时的会跟踪研究下。本篇文章就是对所做研究及思考做个记录,便于以后自己翻看。

现在选股有具体的标准,先看净资产收益率(≥12%,毕竟大环境不好,要求也别那么高了)、再看负债率(负债率最好控制在40%以内,毕竟欠的账都要还)、最后看我买入的价格投资回报率有多少。这些是选股基操,除此我还要看看公司的最差的情况利润有多少?后续增长有吗?

做到上面这些,大致就稳了,买进去,安心持有,等待收获。难点在哪呢?要看懂公司,知道公司最差的时候利润多少、影响的主要因素、赚的钱能不能落袋

一眼定胖瘦

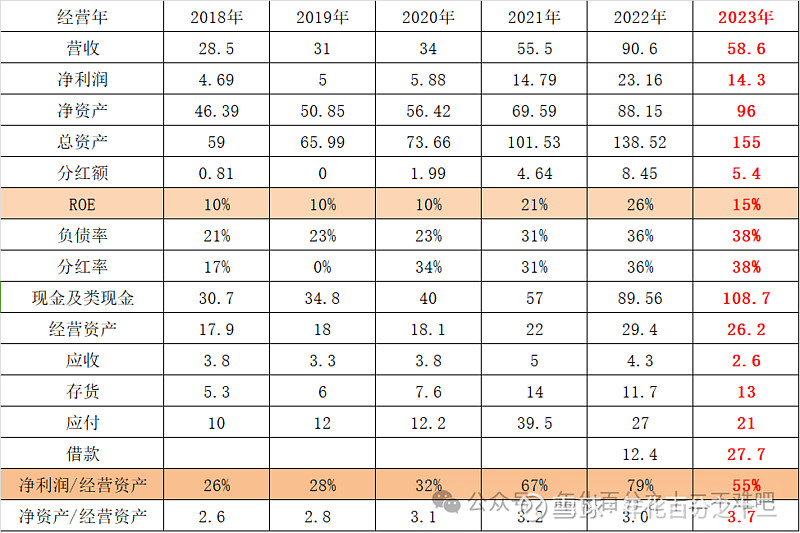

首先打开公司的财报,直接翻到资产负债表页面,看看公司的整体财务状况如何,这叫“一眼定胖瘦”。广信股份2023年负债率38%,比较优秀,没有长短期借款,都是经营负债;Roe为15%,也不错,不过有波动性,不能看一年(去年高达26%,但三年前只有10%),现金类资产有108.7亿(这是公司的定海神针,就算公司3年不赚钱,公司也能生存),我偏爱有足够多现金类的公司,毕竟谁不爱富婆?

我会特别关注一下公司的经营资产收益率(很少有人会说这个指标),它代表资产经营效率,经营资产收益率越多,说明公司护城河越深,公司确实有点东西,一般能到35%就很不错了,3年固定资产这块就可以回本了,这还不好么?

公司做的是什么生意

公司成立已有23年,是一家农药原药、农药制剂及中间体的研发、生产和销售的高新技术企业,大本营就在安徽广德市,区域位置不错,位于长三角外围,距离化工核心产区嘉兴100多公里。主要产品为除草剂、杀菌剂、杀虫剂、原料药及中间体,翻译一下就是公司生产农药跟农药的父亲(农药的原材料)

公司还有个大杀器,那就是“光气”,不知道是个什么东东的朋友可以搜索下,光气有剧毒,一战的时候用来做生化武器(猪鼻子面罩就是对付它的),所以国家对光气生产严格准入,要生产它,必须要到中央备案,从项目立项到验收都要经过市—省—中央盖大红章

据FAO(联合国粮食及农业组织)预计,全球因病虫害造成的年粮食减产率为20%~40%,研究表明,如果农业生产中不使用农药,水果、蔬菜和谷物产量的损失将分别高达12%、78%和54%。农药是农业生产的刚需,会一直存在,被需要。

农业行业市场情况

全球:全球农药市场波动中稳步增长,根据Phillips McDougall的统计,2022年全球农药市场销售额为781.93亿美元,同比增长6%左右,2010-2022年年复合增速为5%左右,总体保持温和平稳增长。

中国:据中国农药工业协会 2022 年对农药行业销售前 100 家企业进行统计,总销售额达到 3200 多亿元,同比增长达 28.8%,2011-2020年中国农药产量平均为148万吨/年,增长了13%;出口数量年平均95万吨,增长了35%。中国农药产量约有65%作为出口,我们大致知道农药最后被谁消费就行了

到 2020 年底,全国农药生产企业 1705 家,行业竞争异常激烈,因为产品大同小异,最后拼的就是价格,谁的成本低,谁就能笑到最后,同时国家也发布了相应的政策,支持推动企业兼并,清理小规模、高能耗的企业,这算是加快了行业强者恒强的行进过程。

综上,农药行业产品刚需,主要客户在国外,行业分散、竞争激烈,谁有综合成本低的优势,就是最大的优势。容我在这里说一句,“它不是一个好的行业”,但不妨碍有赚钱的公司,就跟目前的超市一样,超市很累也不会让老板暴富,但不妨碍长出一个沃尔玛超市

广信股份的强在哪里?

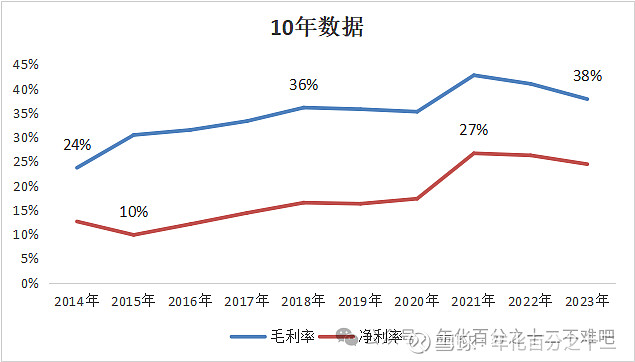

毛利率、净利率高于行业平均。比较同行业上市公司(扬农化工、润丰股份、中农立华)公司的毛利率及净利率均高于同行,这几家公司的毛利率在15%-20%,广信股份在行业内做到了优秀,产能利用到位,生产的工艺门槛高些,具有竞争力

光气资源储备强大、产能强大。公司在目前农药类民营企业中拥有最多光气资源,两大生产基地合计拥有光气许可产能 32 万吨/年,现合计使用产能 6.8 万吨/年,仅占许可产能 21%。同时,公司土地储备丰富,现广德、 东至两大生产基地合计占地面积达 4200 亩。一句话,家里有光气资源生产这个“矿”,只要想挖,随时可以动工,光气门槛有多高,前面已经说了

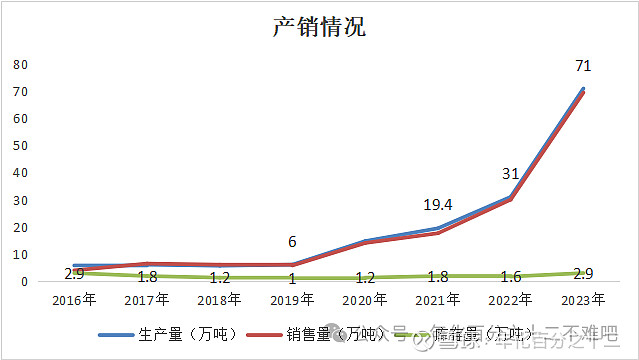

近几年公司产能扩大迅猛,从2019年年产量6万吨到2023年年产量71万吨,4年时间产能直接提升了10倍,大概投入资金10亿,都是自有资金的投入,内生成长良好,这10个亿,一年就赚回来了,划算

这几年产能提升了10倍,但销量也毫不落后,基本实现了产销平衡,生产了多少,卖了多少,公司的管理层对于扩建的产能看的很准,没有瞎搞,搞所谓的为了大而大,管理层确实挺专业,也很有行业经验

公司现金储备充足,不怕行业冰冻。我对广信股份这家公司一直记在心上,还有个重要原因,就是账上有大量的现金,而且没有长短期债,就算吃老本躺平几年都可以。好比一个年轻人,在城里有套房全款的,身上还有一笔足够3年的生活费,就算突然失业了,他也不会慌的。

公司账上有108.7亿的现金及等价物,应付款49亿,完全属于自己的将近59亿,在接下来的日子就算不生产了,也完全可以养活公司现有的员工10年(23年管理费4.6亿),这就是公司挺过寒冬的底气,如果后面真的有这么恶劣的情况话(我相信不会出现的)

缺点在哪里?

公司业绩有巨大的周期性,行情好的时间一年能赚三年的钱,行情不好的时候累死累活,眼泪直流,三年虽然很努力,但不值钱。同行业的公司亏钱的也一大把,但公司这么多年没有亏过,只是小赚与大赚而已

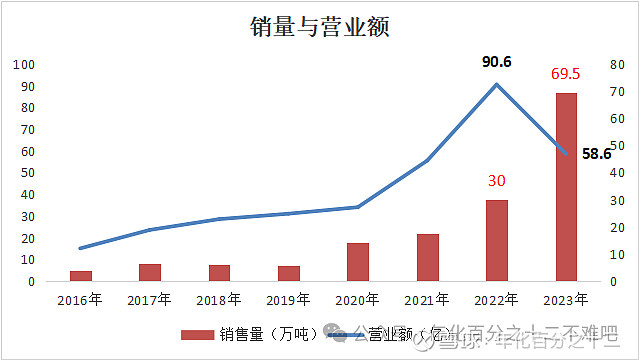

2022年销量30万吨,营业额90.6亿,到了23年销量69.5万吨,营业额58.6亿,看到了吧,太可怕了,销量提升了一倍多,营业额反而接近腰斩了,里外里算起来,公司的农药产品单价下降了70%,真是喝了农药了,这价格下降的让人内心一万匹草泥马跑过。哈哈,言归正传,总之公司的行业不太好,产品价格跟坐过山车一样,玩的就是刺激

稍微说下价格下降的原因,主要有两点,一是行业内大家都扩产,因为前面两年太赚了,那就狠狠干吧,再就是前面两年经销商也在疯狂补库存,到23年,经销商不补货,生产量又大,于是价格就崩了,飞流直下三千尺,比跌停还难受,行业内的大小老板吃了6个跌停,心拔凉拔凉的

至于价格的回复是什么时候,谁也不知道,专家的话就是“目前处于底部盘整,有抬头迹象”,说了等于没说(白眼),但我相信价格肯定会上升的,但我不预测什么时候,我也没这个本事,只要公司没有外债,手上又有余粮,慌什么!周期行业赚的就是:要么不开张,开张吃三年。

公司值多钱?

好了,到了大家最期待的环节了,有些读者心里早就烦了,心里在嘀咕“说那么多干嘛,直接告诉我多少钱买,多少钱卖,不行吗?我赶时间,等会还要搬砖”,不急,现在来了

公司属于周期性行业,业绩有好有坏,但从未出现过亏损的年份。第一个估值方法,取7年利润的平均值,然后给个估值,公司近7年的平均利润为10亿(我觉得实际会大些,因为公司产能提升了很多,只是这两年价格跌的厉害),目前无风险收益率按4%,那估值就是25,我愿意保守一点取20的估值,这样公司的估值为200亿-250亿

上面的估值方法有一定的道理,但是我却不太喜欢,因为所谓的市场估值倍数,太没影了,这个跟市场的情绪有很大的关系,疯狂的时候可以到50倍,极端悲观的时候可以到5倍,没有标准值,也没有所谓的合理估值

我愿意用投资收益率来计算,举个例子公司每股收益率1元,股价10元,我以当前价买入,我的收益率就是10%,完毕。每个人的收益率要求不一样,我的收益率底线是12%。

这里我只要判断广信股份最差的时候每股利润多少,就大致知道底在哪里。根据目前的行情来看农药价格还在下跌,但应该在底部区域了,也是历史最低,预计今年的利润在9亿附近(这里主观预测的成分偏大,我会继续跟踪),如果开始走出低谷,农药价格上涨公司,利润会到30亿,甚至更高,40亿也不是不可能,当然需要时间的验证,投资赚钱就是对思考深度及自己的决策变现,我觉得广信80亿的市值,算是非常安全,当然没人可以买到最低,奔着买最低的人,往往就是追高的那部分人。

目前公司市值110亿,离安全持有价格,差28%,可以耐心等待。(本文不作为不作为买入建议,请自行思考,自行负责)