1、公司简介: 为全球生物医药行业提供一体化、端到端的新药研发和生产服务。服务范围覆盖从概念产生到商业化生产的整个流程,服务区域包括中国、美国、欧洲及其他区域。分为化学业务、测试业务、生物学业务、细胞及基因疗法CTDMO业务、国内新药研发服务业务五大板块。目前股价38元/股。

2、利润表分析:

带着问题找答案:

1. 公司收入及利润变化?

2. 毛利的变化趋势?

3. 利润贡献主要为业务增长提供的核心利润、投资收益、还是其他杂项的贡献?

4. 公司贡献核心利润的主要产品结构变化?

5. 利润是否具有持续增长性和稳定性?

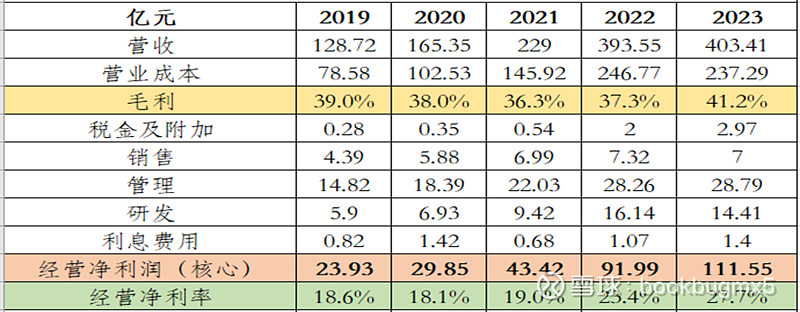

近5年营收增长3倍多,年复合增长率26%;毛利始终保持在40%左右,稳步增长。其他费用也同步增长,没有特殊增长,控制得很好,利息费用不高;核心净利润率逐步提高,2023年达到27.7%,优秀。

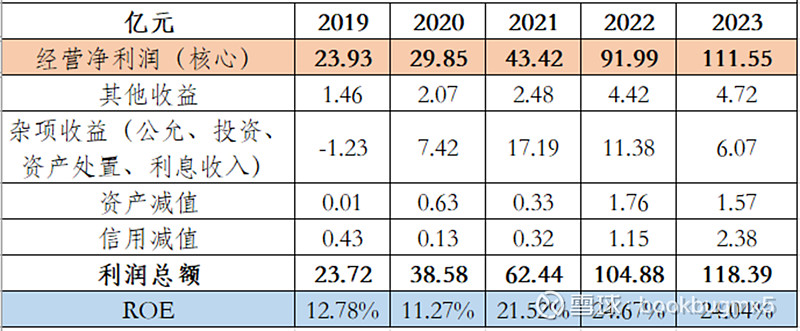

看看其他收益和杂项收益的贡献,其他收益变化不大。杂项收益波动较大,主要为投资收益和公允价值变动收益,以2021、2022年为主,查看了附注,2021年的投资收益13.56亿,主要是从权益法计量的长期股权投资转为公允价值计量,也没什么特殊的。主要还是因为公司的业务能力强,净利润主要由业务经营提供,所以占比不大的杂项收益,影响不大。当公司业务的供血能力足够强时,其他收益和杂项收益就是锦上添花。若公司业务能力不强,总利润大部分由其他收益和杂项收益提供,那就要扣分了。

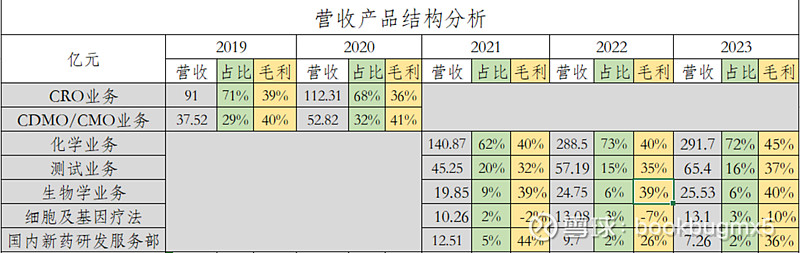

看公司产品结构变化,早期主要分为CRO、CMO两个板块业务。这里要稍微了解一下这两个业务是什么。

一家药厂,如果要开发一款创新药,需要经历以下7个阶段:

①药物发现;② 临床前研究;③研究性新药申请(IND);④临床试验;⑤新药申请(NDA);⑥ 商业化生产;⑦销售。

CRO包括前5个阶段;CMO包括后4个阶段。公司算是全覆盖,研发创新药的一体化服务。

从营收占比看,以CRO为主,毛利基本在40%左右,变化不大。从2021年开始,产品结构开始细分,不以服务的流程划分,以服务的产品属性划分,更细了,以化学业务为主。化学业务、测试业务、生物学业务三大业务营收占比超过90%,且每年持续增长,毛利相对稳定,说明业务的增长靠的是市场的扩大。值得注意的是,细胞及基因疗法的毛利始终为负,营收占比较低,关注变化,持续跟踪。

再看看公司业务区域分布,主要以境外为主,占比超过75%,近两年超过80%,有扩大趋势,国外的业务增长较国内快。看看报表对行业的分析:

根据Frost & Sullivan报告预测,中国医药行业研发投入将由2022年的327亿美元增长至2026年的529亿美元,复合年增长率约12.8%。由中国医药研发服务公司提供的全球外包服务的市场(不包括大分子 CDMO)规模将由 2022 年的人民币 1,312 亿元增长到 2026 年的人民币3,368亿元,年平均增幅约26.6%。

从公司报表对行业的预测得知:未来国内的医药研发外包服务将会大幅增加,行业发展空间大。但按2022年公司境内营收看,境内市占率仅为5%(74.93/1312)。作为国内行业龙头,这市占率偏低了。未来是否能随着行业的发展,扩大市占率,从数据趋势难以判断;看公司管理层的经营能力了。

而境外发展增长更快,境外发展主要来自美国、欧洲及其他。值得注意的是,2023年来自美国客户收入261.3亿元,增长42%;占境外收入79%;欧洲及其他地区占比21%,同比增长在8-12%。可见公司的境外增长主要来自美国客户。

2024年3月,公司被美国参议院列入“予以关注的生物技术公司”;政治风险加剧(这也是公司今年以来股市价格暴跌原因,跌去44%)。假若真被美国制裁,从公司的业务区域结构分布来看,影响是巨大的,存在巨大的不确定风险。

3、资产负债表分析:

带着问题找答案:

1. 总资产有什么变化?

2. 资产结构主要为经营资产还是投资性资产?有什么变化?

3. 支持业务增长的资产主要有哪些?

4. 负债主要为经营负债还是有息负债?

5. 公司债务是否存在风险?

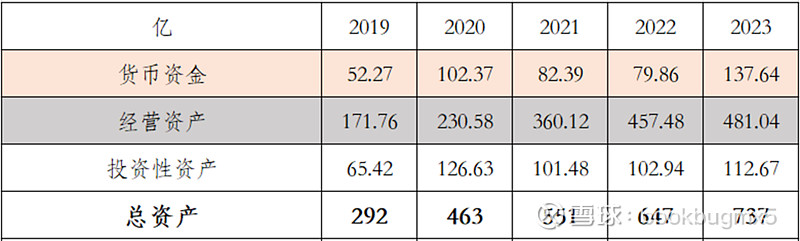

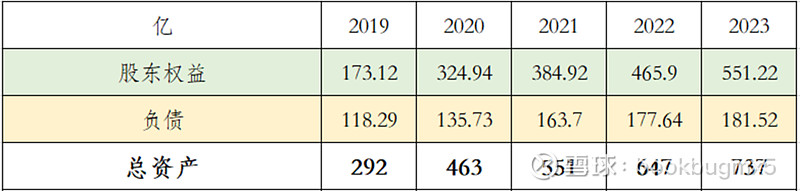

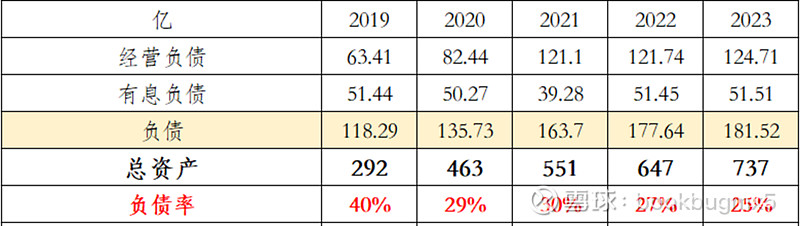

总资产近5年增长了2.5倍,经营资产增长2.8倍;货币资金、投资性资产也相应同步增长。在资产结构上,主要以经营资产为主,占比基本在65%以上。

负债从118亿增长至181亿,增长1.5倍;股东权益从173亿增至551亿,增长3.2倍;股东权益增长幅度更大,所以总资产近5年的增长主要来自股东权益的增长,负债率逐渐降低。

在统计经营资产时,发现很多科目金额不大不小,看着很乱,为方便理解和分析,我按自己的理解稍微进行了分类整理,把经营资产主要分为四部分:业务往来相关、支撑业务的、经营流转产生的、含水分难以量化的资产。

分类之后,就比较清晰了。水分较大和难以量化的商誉和无形资产,如果金额相对不大,基本上也分析不出个所以然,毕竟报表说多少就是多少,难以证伪。看这两个科目主要是看变化,如果每年的商誉和无形资产都大幅增加,那就要重点分析是什么原因,这样的科目水分大,未来产生的价值难以确定,风险大,可以作为扣分项、或排除因素pass掉。目前公司这两个科目数额不大,不打算进行具体分析(也分析不出所以然)。

接着是经营流转产生的:三个科目,金额都不大。其他非流动资产主要以大额存单为主,就是银行理财。一年内到期的非流动资产,近两年金额突然增加,查看附注,主要由上一个科目其他非流动资产的一年内到期的大额存单转入,无特殊。其他流动资产,主要为应交增值税借方,一般应交增值税都属于负债,但在其他流动资产科目说明多交了未抵扣。其他类科目主要看附注的具体细项,容易藏猫腻。如果金额不大、没什么特殊,就可以安心继续看别的。

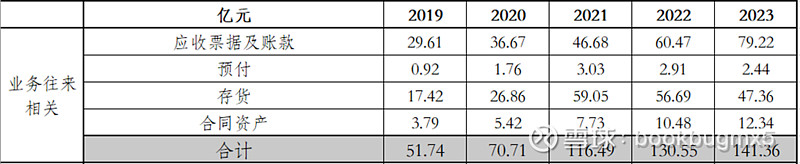

业务往来相关的,四个科目:应收、预付、存货、合同资产。都是跟客户业务往来相关的。近5年与营收同比例增长,符合增长规律,没什么异常。假若某个科目增长更快,尤其是应收、预付和存货,那就要警惕,找原因。凡是不符合规律或异常的,就必须找原因。

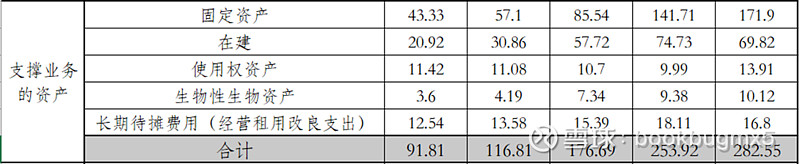

支撑业务的资产:可以看出固定资产和在建工程的大幅增长是支撑营收增长的原因,从2019年占总资产的22%增长至2023年的32%;持续跟踪这个比例变化,若持续大比例增长,而营收减缓,那投入的固定资产无法产生应有的价值,需注意。生物性生物资产,这个科目一般企业是没有的,因公司业务主要为新药研发服务,会涉及临床前试验阶段,需在动物身上进行。一部分归为研发费用、一部分归为生物性生物资产。从近5年的增长比例看,这部分资产的增长也验证了业务的增长。另外两个科目使用权资产和长期待摊费用变化不大,不具体分析。

综上,经营资产的具体结构就分析完了。占大头的主要为固定资产、在建工程、应收和存货四个科目。其余资产分散在其他十几个科目,金额都不大不小,都在10亿左右,没什么特殊,不打算重点分析。但又不能不看,主要看细分列项有没有藏什么,但主要还是关注变化。

继续看投资性资产,2020年的交易性金融资产金额较大,查看附注,为银行存款及理财产品。突然这么多闲钱,大概率是当年进行了融资进账,于是看了一眼资本公积,验证了想法。这部分在下面的现金流量筹资来源再分析。

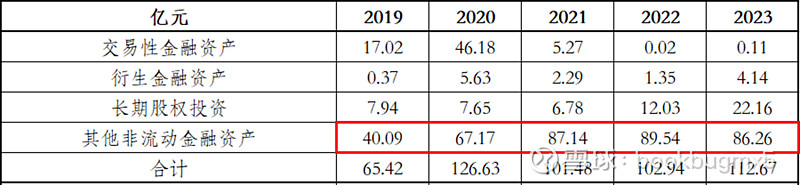

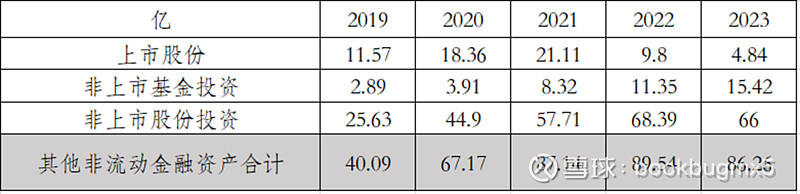

投资性资产主要以长期股权投资和其他非流动金融资产为主,特别是其他非流金融资产。这个科目也是第一次碰到,而且数额还不小,必须查看附注了,统计如下图:

上市公司股份逐年减少,非上市投资逐年增加,这部分投资性资产主要以公允价值计量,其价值受市场波动影响较大,难以确定其价值。长期股权投资与其他非流动金融资产的区别:长期股权投资的目的是控制被投资企业或参与企业的经营管理;而其他非流动金融资产主要获取投资收益为目的,随时转让或出售。

(其他非流动金融资产是长期股权投资的4倍,公司对外投资的大部分投资性资产是为了收益,随时转让或出售,且以非上市股份投资为主,相当于一级市场投资。一个主业做医疗服务的公司,去做纯投资性质的业务,让人产生质疑,属于扣分项。)

这部分投资性资产,难以判断其未来价值,只能持续关注报表这部分的资产变化,目前占总资产10%-15%,警惕占比持续增高。还可以关注利润表的公允价值损益及投资收益变化,其他非流动金融资产每年产生的损益将会体现在这两个科目。

看完资产,看负债:

近5年负债率逐渐降低,主要原因是因为总资产增长幅度更大,随着总资产的增长,负债主要以经营负债增长为主,有息负债基本无变化。这是投资人比较喜欢看到的。营收、净利润、总资产的全面增长,都没有导致有息负债增长(从利息费用也可看出)。不是借钱扩张,而是靠自身业务的大幅增长完成造血供血。

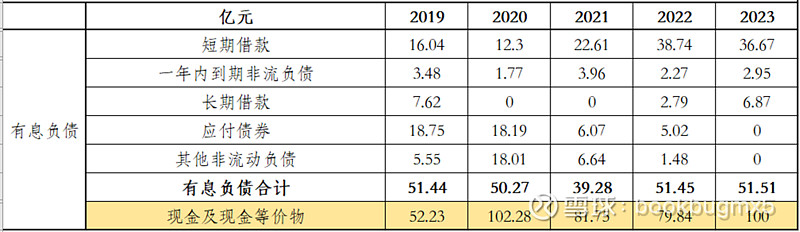

经营负债随着营收和总资产的增加,也在逐渐增长,规规矩矩,没有什么特殊。而有息负债近5年基本维持在50亿左右,分别在短期借款、长期借款、应付债券及其他金融衍生工具流转,但总借款并未增加。而现金及等价物完全覆盖所有借款,从数据看几乎没有债务风险。

4、现金流量表分析:

带着问题找答案:

1. 公司的业务增长是否能带来现金的增加?

2. 公司资金的增长来源主要由业务赚到、投资获利、还是筹资而得?

3. 资金的流出主要投入哪里?

公司收现比基本保持在100%,经营活动现金流净额长期都高于经营净利润,说明公司业务的增长同样也带来了现金流的增长,说明公司赚到了真金白银。近5年经营活动现金流入净额355亿。

看应收和应付,发现应收比应付多很多,按之前分析的思路来看,就是顾客欠钱更多,但要支付更多资金给供应商,无法通过上下游的行业地位占用无息欠款。但从公司的主营业务属性来看,偏服务业,而非制造业,查看公司招股说明书关于营业成本构成,发现直接材料只占营业成本25%,而直接人工占比38%,制造费用占比27%左右;说明公司的营业成本需要向上游供应商采购的占比只占成本的25%;所以应付比应收少很多,也不能直接判断公司的行业话语权不足。

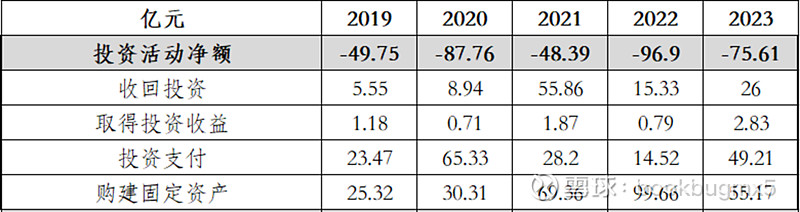

先看投资活动,近5年投资活动净额-358亿,其中进行了280亿的固定资产投入,可从资产负债表的固定资产及在建工程看出。可见即便作为偏服务类型业务公司,营收的增长仍需投入大量的固定资产。

投资支付近5年为180亿、收回投资110亿,另外70亿打算看看投资性资产近5年变化,发现从2019年的65亿到2023年的112亿,增长了47亿,相比70亿的差额,少了23亿,再看近5年投资收益总额23.84亿,公允价值变动4.3亿;

从这些数字的关联性是否可简化判断:公司的对外投资70亿,47亿增加了投资性资产,获得投资收益23.84亿,刚好抵消。而公允价值变动4.3亿才是真正意义上的投资收益,但这也只是数字上的收益而已,并非真金白银。(本人未学过会计,以上逻辑是否成立,请广大球友指教![]() )

)

分析公司近5年的投资活动,再结合投资性资产的非流动金融资产,可见公司的投资能力欠佳,至少不是肉眼可见的好。个人认为公司还是把资金少用于这类投资为好。

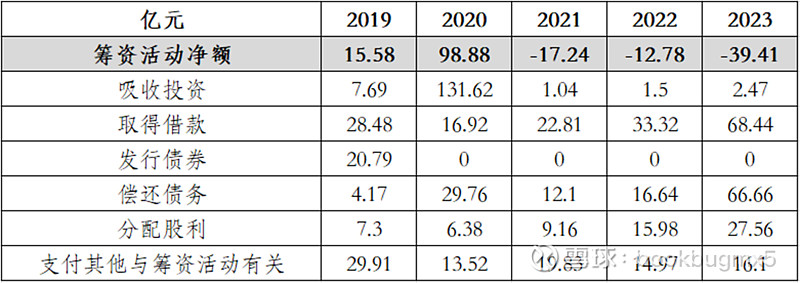

再看筹资活动,资金来源主要为2020年进行市场融资131亿,发行债券20亿,借款近5年170亿,总额330亿。用于偿还债务总额129亿,给股东分红66亿。支付其他与筹资活动有关的主要为2019年的收购少数股东权益,2020-2023年H股回购。

公司近5年的业务增长带来了真金白银的流入355亿,筹资获得330亿,主要用于固定资产的投入280亿,其他投资投入70亿(目前看效果不佳),偿还债务129亿,收购回购94亿。目前看资金还算充足,有息负债也基本没有增加,主要得益于近5年业务的营收和净利润增长。所以,公司自身业务的增长才是硬道理。

5、总结:

除了部分投资性资产表现不佳外,公司的报表数据算是优秀的。作为医药研发服务行业龙头,未来的发展空间足够大,近5年的营收及利润增长也可看出公司的迅猛发展。在发展的同时并未导致有息负债的增加,可见业务发展带来了充足资金。

目前风险在收入结构中82%来源于境外,而境外的收入79%来源于美国,相当于65%的营收由美国地区提供,而目前公司正处于可能受美国制裁阶段,若被制裁,公司的营收将受大幅影响,而这或许就是不确定因素导致的股价暴跌原因。只能继续观望。