一、明德生物

1、 公司简介:是一家主要做诊断试剂的上市公司。公司的业务和财报相对比较简单。公司股价从2020年1月5.2元涨到2022年5月最高的59.77元,两年多翻了约12倍。截止目前股价21元左右,动态市盈率25。我们分析一下公司财务报表,看一下公司业务增长的原因,是否具有投资价值。

2、 利润表分析:

弄清楚几个问题:公司收入及利润变化?毛利的变化趋势?利润贡献主要为业务增长提供的核心利润、投资收益、还是其他杂项的贡献?公司贡献核心利润的主要产品结构变化?

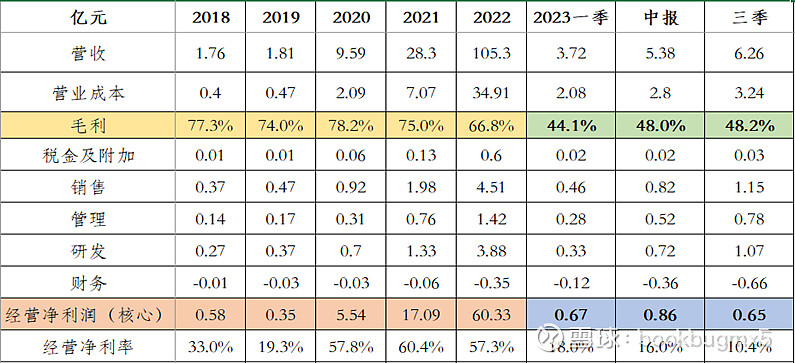

先看最近5年及2023年公司利润表统计,看一下公司收入及利润的变化,分析是否具有可持续性:

公司营业收入从2018年的1.76亿增长至2022年105.3亿,增长了60倍;核心利润从0.58亿增长至60.33亿,增长了104倍。相应的销售费用及研发费用有一定增长,但增长幅度不大,可见公司业务的增长不是来自销售及研发费用的推动。但从2023年开始,公司营收、核心利润都大幅下降。2023年中报公司给出的描述:“传染病检测产品市场需求下降导致公司营业收入和利润下降以及结构调整。未来,公司营业收入以及营业利润将以免疫诊断、分子诊断、血气诊断等常规产品为主。”

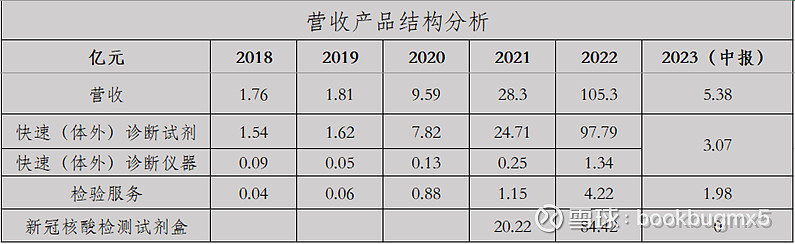

查看公司报表的营收产品结构,可发现2020年-2022年暴增的收入及利润主要来自新冠核酸检测试剂的贡献;疫情结束后,公司的营收及核心利润回到疫情前(2020年前),可见公司的收入及利润增长具有不可持续性。且2023年公司产品毛利严重下滑,低至疫情前,公司2023年半年报未对毛利下滑进行解释说明,推测该行业的竞争格局在进一步加剧。继续看公司近几年利润的结构贡献变化:

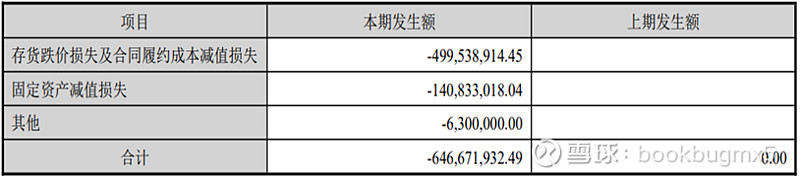

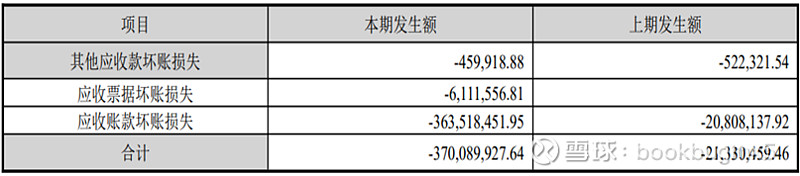

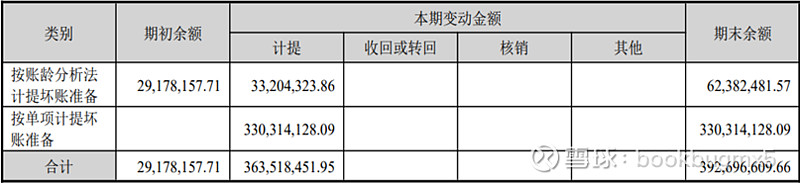

公司在2018-2022年利润贡献主要来自业务发展的核心利润,在2023年,业务利润贡献占比降低,其他收益及杂项收益占比逐步上升,可见疫情后,公司的业务增长能力在下降。但公司的研发占比在增加,研发投入的增加是否能带来未来业务的持续增长,后期可持续关注。继续看影响公司利润的两个破坏分子,公司只在2022年进行了大量的资产减值6.47亿及信用减值3.7亿。查看报表附注如下:

主要为存货跌价损失及应收账款坏账损失,公司报表未进行具体原因解释。推测有两个原因:1.疫情解封接近尾声,大范围进行核酸检测不可实现,与新冠核酸检测相关的存货进行减值处理。与核酸检测相关的应收账款(报表附注主要由单项计提3.3亿减值产生,账龄法计提为0.63亿)部分未能收回,做减值处理。2.2022年利润较高,在此年进行较大额度的减值准备对利润影响不大。

总结:从公司近5年利润表及结构分析,公司近三年的收入及利润主要由公司主营业务提供,投资及其他收益贡献较低,但增长主要来自新冠疫情的核酸检测试剂,疫情结束后,公司收入及利润大幅下降,且回到疫情前。2023年的其他收益及投资收益占比贡献加大,可见公司的业务收入增长具有不可持续性。但2023年公司的研发投入有提升,未来业务的增长需持续关注。

3、资产负债表分析:

查看资产负债表,弄清楚几个问题:总资产有什么变化?资产结构主要为经营资产还是投资性资产?有什么变化?支持业务增长的资产主要有哪些?负债主要为经营负债还是投资性负债?公司债务是否存在风险?

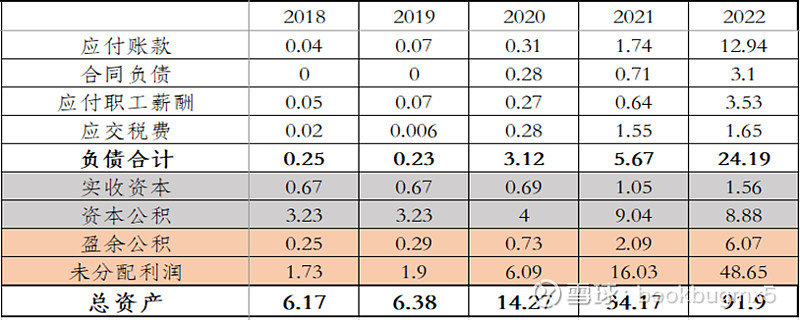

公司总资产从2018年6.17亿增加到2022年91.9亿,增加了85亿;从资产结构分析,贡献主要由三部分:经营负债增加约20亿、股东增资6.5亿、利润(未分配利润和盈余公积)增加53亿。说明公司资产的增加主要由公司业务的爆发式增长导致。

公司营业收入暴增,但固定资产、在建工程、无形资产并未相应增长,判断业务的增长并不需要大量投入固定资产、无形资产。未来研发费用、无形资产的增加是否能提供收入的增长动力,无法判断。公司债务主要为经营性债务,借款较少,且货币资金充足,基本可判断没有债务风险。

继续看资产负债表其他科目,发现公司的货币资金、交易性金融资产在收入增长期一直较高,2022-2023年其他非流动资产增加。查看公司报表附注,主要为银行存款、大额存单。说明公司的资金充裕,流动性强;但长期用于银行存款理财,说明公司管理层对资金的运营缺乏效率,短期内对公司未来的战略投资发展缺乏方向。公司的大量资金主要由哪部分提供?是业务发展挣到的真金白银?是股东入资?还是从市场融资?将从现金流量表找答案。

4、现金流量表分析:

同样弄清楚几个问题:公司的业务增长是否能带来现金的增加?公司资金的增长来源主要由业务赚到、投资获利、还是筹资而得?资金的流出主要投入哪里?

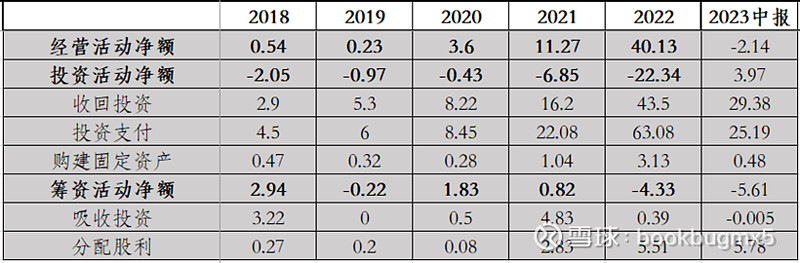

从现金流量表的经营活动现金流净额的变化可判断,公司2020-2022年的收入及利润增长赚的大部分都是真金白银的钱,但应收账款也在暴增(2021-2023年中报分别为:7.39亿、25.6亿、21.62亿),2023年中报经营活动净额首次为负,也与前面分析的公司业务的增长主要由新冠疫情引起,疫情结束后,经营活动净额首次为负,且有进一步恶化的可能。且后期大量的应收账款存在未能收回的风险导致的信用减值,从而导致利润亏损风险。

公司的投资活动基本看不出在未来业务发展方向的投入,每年的收回投资和投资支付相差不大,主要为银行理财,说明公司管理层长时间对公司资金的运用缺乏长期战略规划。筹资活动除了2018年及2021年进行过少量资金市场融资,主要以分配股利为主,但比例也不大。所以判断公司资金充裕,且由业务增长贡献;但2023年开始,业务贡献的资金来源开始恶化,不排除继续恶化风险。

总结:综上分析,①公司业务近三年的增长主要因新冠疫情的爆发,不可持续;疫情结束,业务收入严重萎缩。②公司近三年挣到了真金白银,除部分分给股东外,大部分存于银行,未进行未来战略投资。管理层资金运营效率不足,战略发展能力不足。③公司2023年经营现金流净额在恶化,大量应收账款存在收不回风险。④截止目前,公司市值47亿,考虑对管理层的经营管理能力缺乏信心,从报表数据也看不出公司未来业务的发展增长及产生的现金流,判断目前不具投资价值。