近日,六福集团公布了2020财政年度第三季度(2019年10月1日至2019年12月31日)有关自营店零售业务的销售表现。财报显示,六福集团2020财政年度第三季零售业务同店销售下滑25%。黄金产品及珠宝首饰产品的整体同店销售增长分别下滑20%及32%,整体跌幅比上一季度有所缓和。其中,香港及内地市场跌幅收窄,澳门市场则于2019年10月开始重拾升轨。

六福集团在财报中表示,香港及澳门市场,在高金价及近期持续的社会活动导致访港旅客人数大幅下滑的情况下,第三季同店销售增长下滑了27%,其黄金产品及珠宝首饰产品的同店销售增长分别为21%及35%,其余珠宝首饰产品销售量有双位数字跌幅。澳门市场在销售期内整体转跌为升,尤其黄金产品的同店销售录得十位数中段的升幅,而其珠宝产品则持平。

内地六福珠宝自营店于第三季同店销售增长因金价高企及中美贸易战令宏观经济环境欠佳下滑12%,其黄金产品及珠宝首饰产品的同店销售增长分别下滑12%及9%,其各方面销售跌幅对比上一季度都见收窄,其珠宝首饰产品销售量及平均件价皆有高单位数字跌幅。

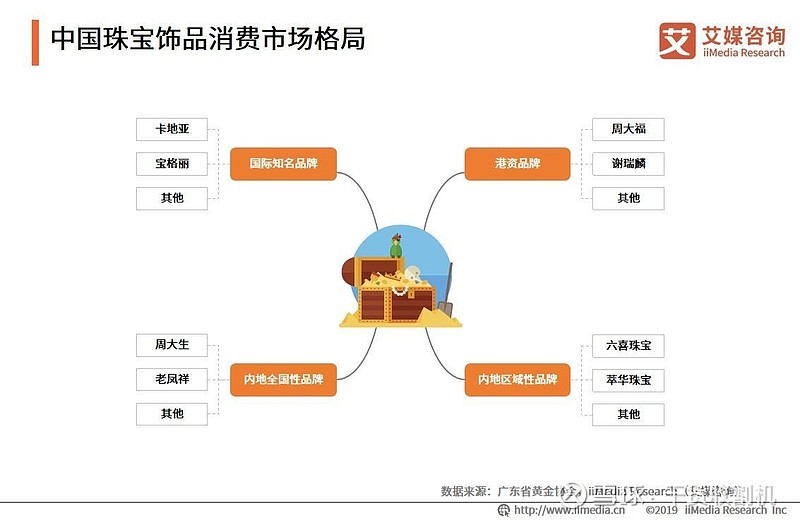

中国珠宝饰品消费市场格局

中国内地珠宝饰品加工企业集中分布在广东省、浙江省、福建省、山东省等省份,其中广东省珠宝饰品产业规模居中国首位,占中国珠宝产业70.0%以上。中国的饰品工艺已达到国际水准,但本土珠宝饰品品牌整体设计水平仍较低。随着经济发展,中国珠宝饰品消费潜力不断扩大,众多国际饰品品牌越来越重视其中国市场的发展情况,本土品牌也在激烈的市场竞争中不断成长。

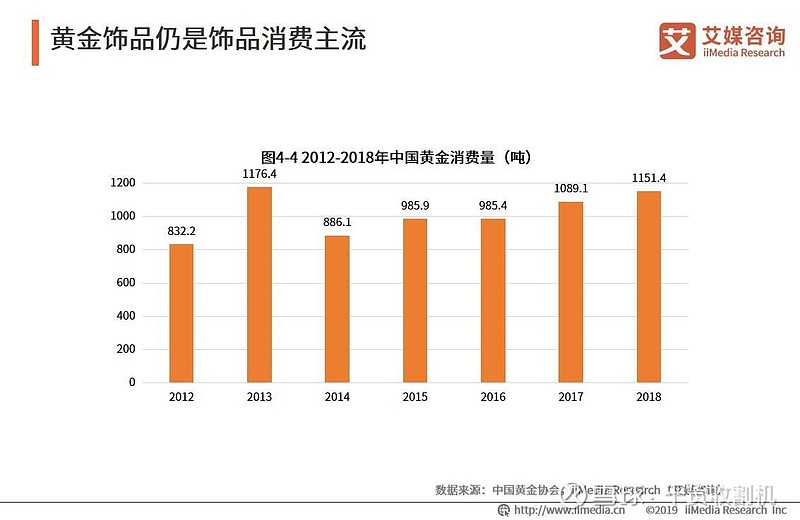

黄金饰品仍是饰品消费主流

2018年中国黄金消费量为1151.4吨,连续6年保持全球第一,同比增长5.9%。其中,黄金首饰736.3吨,同比增长5.7%,金饰需求是2018年中国黄金需求的重要部分。艾媒咨询分析师认为,受中国“重金”思想和婚恋饰品市场影响,未来中国饰品消费的主流仍是黄金饰品。

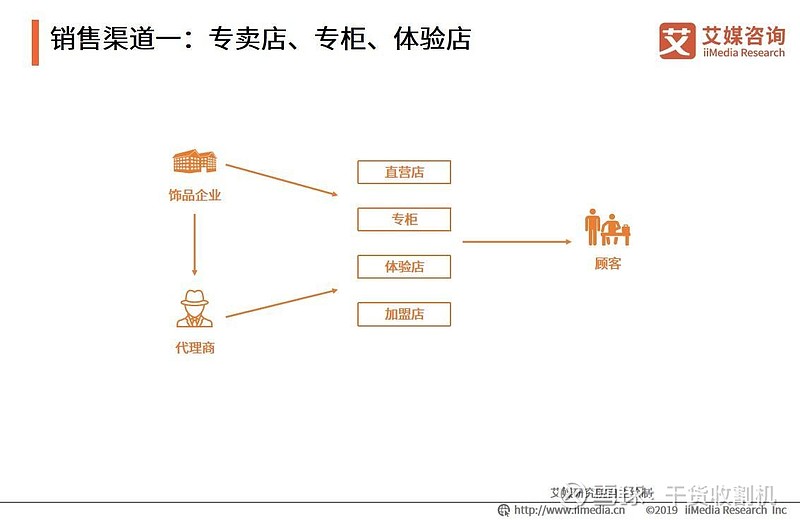

销售渠道一:专卖店、专柜、体验店

多数珠宝首饰消费者一般属于非专业性购买,在中国这个商誉尚未完全建立的市场环境中,消费者对线上终端模式的选择与信任相对有限,专卖店、专柜与体验店未来仍会是饰品分销最主要的终端模式,尤其是奢侈饰品。纯粹的饰品电商更适合绝对价格较低的中低档产品,线上购买饰品的消费者以追求价格实惠和时尚潮流的年轻人为主。此外,专柜与专卖店的陈列效果明显胜过其他渠道,但此模式下,企业易存在产品流通层级多、缺乏客户沟通渠道、门店重资产等问题。

饰品行业规范化,轻奢饰品将成热点

饰品行业与互联网进一步结合无可避免

相关报告推荐:《艾媒报告| 2019中国饰品产业发展状况与消费者行为变化监测调查报告》,查看高清完整报告及更多相关行业数据可登陆下方链接:

研究机构:iiMedia Research(艾媒咨询)是全球知名的新经济产业第三方数据挖掘和分析机构。艾媒每年公开或定制发布新经济前沿报告超过2000份,覆盖了新技术、新零售、教育、生物、医疗、出行、房产、营销、文娱、传媒、金融、制造、区块链、环保与公共治理等新兴领域。艾媒咨询的数据报告、分析师观点平均每天被超过100家全球主流媒体,1500家(个)自媒体、行业KOL引用,覆盖语言类型包括中、英、日、法、意、德、俄、阿等约二十种主流官方版本。艾媒累计成功为超过3000家政企机构提供常年大数据咨询服务。艾媒也是中国科协九大代表优秀重点研究项目、广州市先进制造业创新发展项目、广州市建设国家级科技思想库研究课题等重大课题的承担单位。更多行业数据分析报告,请访问艾媒报告中心(网页链接)

(关注艾媒报告中心微信公众号,新鲜行业数据及资讯,马上获取!)