华东医药的医美业务一直未公布盈利数据,仅仅是公布了营业收入,而从最近三年一期的数据来看,市场认为其营收从2020年的9.42亿元增长了到2023年的24.98亿元(预测数,系根据23年三季报数据简单线性外推得出),依此计算年复合增长率(CAGR)高达38%。另一方面,市场亦认为其“怯”于披露医美业务盈利数据因而认为其这块业务盈利能力并不强。本文试从相关数据中通过逻辑推演来分析华东医药的医美业务盈利能力及成长性。

1、华东医药的近期医美业务盈利推算

推测公式:自2022年年报始,华东医药在年报中有“如扣除参控股研发机构损益, 实现归属于上市公司股东的扣除非经常性损益净利润XX亿元”的表述,为此,根据华东医药的业务板块情况,我们可以得出如下结论:工业利润+商业利润+医美利润+股权激励费用=扣除参控股研发机构及股权激励费用利润。根据这一公式,我们可以反推医美业务利润公式,即:医美利润=扣除参控股研发机构及股权激励费用利润-工业利润-商业利润-股权激励费用。

医美业务盈利情况:依据前述公式,根据2022年报、2023年上半年报及2023年三季报披露的数据,我们可以分别推算出华东医药2022年医美业务盈利为净利润1.08亿元、2023年上半年1.91亿元、2023年三季度为2.76亿元。

2、高质量医美业务收入

笔者在此定义,华东医药的高质量医美业务收入指的是负责国际医美业务的Sinclair公司所创造的收入和负责国内医美销售业务的欣可丽公司所创造的收入之和。由于华东医药并未在年报中直接披露上述两家公司的销售数据,更为困难的是其在年报中关于医美业务收入的披露反而存在如下不利于我们计算高质量医美业务收入的两个问题:一是医美业务收入中包含了商业板块所代理销售的医美产品,这一部分本质上属于商业代理业务收入,利润率不高,因此应不属于高质量医美业务收入之列,由于未单独披露,所以需要推算出来;二是未披露国际医美业务与国内欣可丽之间的内部采购的结算价格,这样不利于整体掌握二者合并抵消后的医美业务收入。因此,我们需要根据年报数据将上述二个关键数据推导出来,从而得出其高质量医美业务收入。

——商业代理属性的医美业务收入

华东医药在近几年的年报中按“商业、制造业、医美业务”分别披露了收入的数据,但是这里商业与医美业务收入中存有重复统计部分,主要是国内医美业务收入中包括了公司医药商业代理医美产品收入及自有减肥 OTC 产品收入,而这部分也同时计入了商业收入。如何计算这一重复计算部分的收入,可以用包含了上述重复计入的各分项收入之和减除财务口径的营业收入予以得出。根据这一公式,近三期重复计入的医美业务代理收入如下表:

从盈利性和商业模式上年,上表中的商业代理属性医美业务收入本质上更应属于低毛利的商业收入而非高毛利的医美业务收入。

——欣可丽内部采购的结算价格

虽然华东医药在历年年报中并未披露欣可丽公司采购自Sinclair公司的内部结算价格,但我们可根据其分别披露的这两家公司的收入及分部报告别中所列示的“国际医美业务收入”来推算。计算公式为:Sinclair收入+欣可丽收入-国际医美收入(分部报告),这样的理由是什么呢?我们知道华东医药在年报中一再陈述“要打造以全资子公司 Sinclair司为全球医美运营中心”的国际医美业务,同时表述“欣可丽公司是负责国内医美业务的运营主体”,这样分部报告中的国际医美收入应是Sinclair的收入并入欣可丽创造的国内医美收入再减去内部结算价格的抵消值,根据这一逻辑我们可以推导出前述欣可丽内部采购的结算价格公式。下表为近三期欣可丽内部采购的结算成本:

——高质量医美业务收入推算

在华东医药近三期的年报中,我们发现关于医美业务收入有多处不同的表述。根据上述分析,我们认为主要是因为是否包含商业代理属性的医美业务收入及内部采购结算成本抵消与否等口径不同的原因。根据前述分析,可以将全口径的医美业务收入经两部法调整为“高质量的医美业务收入”(为方便起见,从此处始以“医美业务收入”为称),具体见下表:

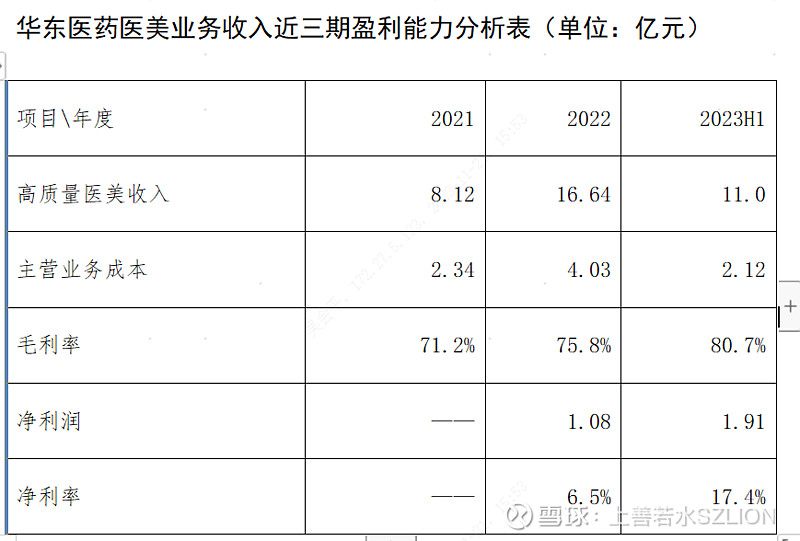

3、华东医药医美业务收入利润率分析

应该说,高质量医美业务收入才是华东医药医美业务利润的主要来源。这话反过来说,如果我们要分析华东医药医美业务的盈利能力,则应以高质量医美业务收入作为分母,而不是年报中所陈述的其他口径的医美业务收入。经整理,下表反映了华东医药近三期医美业务的盈利能力。

上表显示,华东医药的医美业务近三期毛利率有两个特点:一是维持在较高的水平,二是处于持续抬升的过程。这说明该板块的产品盈利能力是十分强劲的。从净利润及销售净利率来看,数据显示该板块尚未为华东医药贡献可观的盈利,而且净利率也不高,说明该板块公司运营层面的盈利并不十分出彩。但我们要考虑到:1.2021年和2022年Sinclair因收购国际能量源医美器械公司High Tech和Viora,造成并购费用、财务费用及资产摊销等非运营因素对净利润造成的减项影响;2.根据并购Sinclair时附属的对管理团队的激励安排,自2018年至2023年均需要支付激励费用(其中2023年上半年需要计提625万英镑约0.56亿人民币的费用,若剔除这一因素,2023年上半年华东医药的医美业务盈利为2.57亿元,净利率上升至23.4%),这样目前财务数据所显示的医美业务及净利润并非其真实盈利水平。若剔除上述两点非经营性因素影响,以2023年上半年的数据来看,华东医药医美业务贡献的净利润在2.57亿元(如Q4维持前三季的增速,全年医美业务净利润预计在5.71亿元左右),销售净利率达到23.4%的水平。

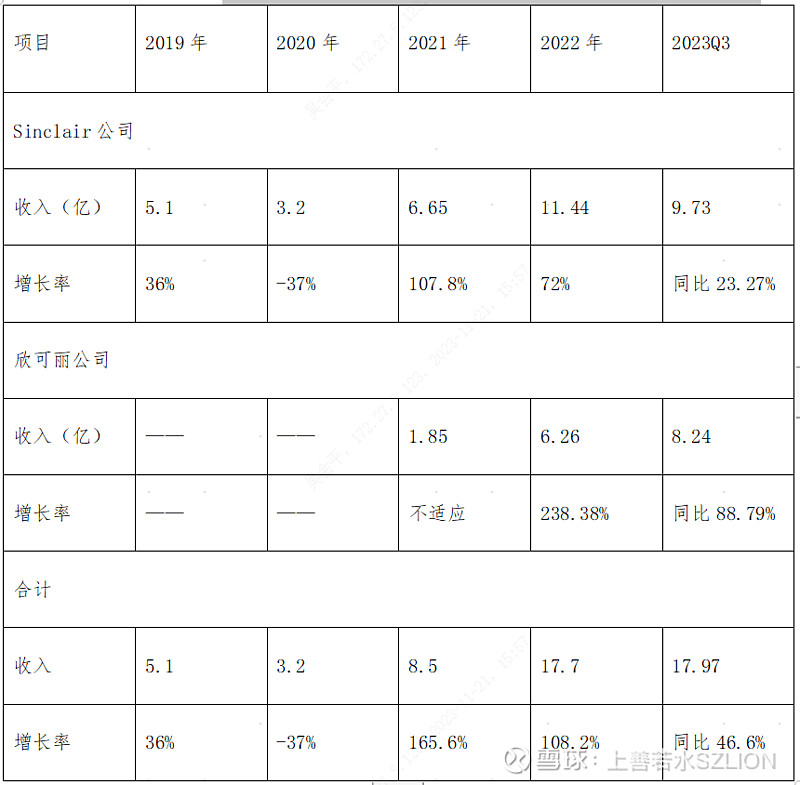

4、收购Sinclair公司切入医美业务以来,华东医药的医美业务成长性分析

华东医药自2018底付出1.89亿英镑(收购+增资)折合人民币17亿元的投资对价、收购Sinclair公司正式切入医美业务以来,至今已发展了将近5年。近5年医美业务板块业务整体发展情况统计如下表:

Sinclair近四年又一期主要经营数据(单位:亿元)

(数据来源,根据华东医药的历年年报及相关公告整理)

根据上表数据,Sinclair公司近5年营收从5.1亿元增长至14.10亿元(以去年的收入,按2023年前三季度同比增长数据测算),年均复合增长率(CAGR)为29%;国内医美业务运营主体欣可丽公司自2021年成立以来,迅速打开再生医美业务市场,当年实现1.85亿元收入并快速增长至2023年度的11.82亿元(同上,根据2022年的收入按2023年前三季度的同比增长数据测算),年均复合增长率(CAGR)为153%。综合来看,华东医药的医美业务收入近5年从5.1亿元增长至2023年的25.92亿元,年均复合增长率高达50.1%。

5、综合结论

根据历年年报所披露的数据,通过前述分析,笔者认为医美业务经过近5年的培育与发展,从今年已经开始为华东医药贡献较为可观的利润,若剔除本年对Sinclair留任管理团队的一次性激励业务费用影响,2023年医美业务预计全年盈利在5.71亿元。同时,销售毛利率维持在70%-80%、销售净利率达到23.4%的较高水平。另一方面,医美业务从2018年底收购Sinclair开始,近5年年均复合增长率(CAGR)保持在50.1%的水平,年营业收入从2019年的5.1亿元增长到2023年的25.92亿元(根据2023Q3数据测算),体现了十分强劲的成长性。

免责声明:本人持有华东医药股票,是利益相关者,读者据此决策须谨慎。