从2014年上市至2018年上半年期间,中矿资源主营为国际矿产资源勘探服务业务,年盈利基本上在5000万元左右徘徊,可以说是一家非常不起眼的公司。但从2018年8月收购东鹏新材(100%)股权开始,其将“赛道”逐步切换到了能源金属(锂电新能源)和稀有轻金属(铯、铷)的原料开发与利用业务上来,从而驶入了发展的快车道,净利润(年)涨升到30亿以上。随之而来的股价当然也是表现不俗,近5年以来,最高涨幅在10倍以上。今年以来,受锂盐市场整体价格下行影响,股价与最高峰时相比,回落在60%以上,但笔者认为这不改其是一家非常值得投资者关注的一家公司。本文具体分析如下:

一、中矿资源近三期业绩表现

1、2021年至2023年中期中矿资源的经营业绩

自从切入能源金属和稀有金属开采与利用业务“赛道”以来,中矿资源取得了非常不错的经营业绩,营业收入从2021的24亿元,增长到了2023年上半年的36亿元,净利润从5.4亿元增长到2023年上半年的15.02亿元。具体见下表:

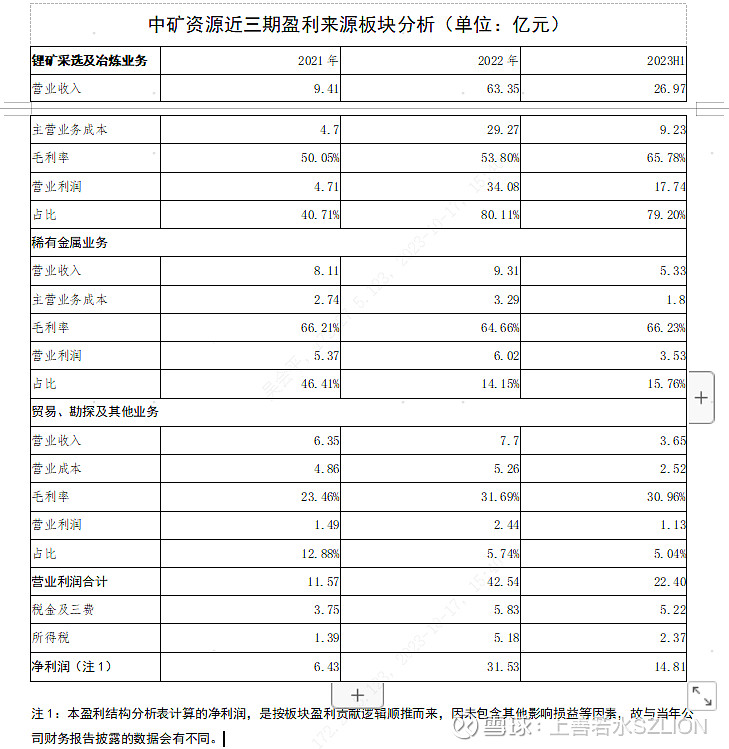

2、近三期盈利来源板块结构分析

前已述及,2018年以前中矿资源原主营业务为资源勘探服务业务,经过近些年的业务转型,其盈利主要来源于锂矿采选及冶炼业务、稀有轻金属(铯、铷)的原料开发与利用业务,以及继续保留的矿产资源勘探服务等其他业务。本文将2021年至2023年上半年各业务板块对公司贡献的盈利情况统计如下表:

上表可以看出,中矿资源自主营业务“赛道”转换以后,其近三期的近利润贡献主要来源于锂矿采选冶炼及稀有金属开采与利用业务,这两者创造的毛利近三期分别为10.08亿、40.1亿、21.27亿,占比为87.12%、94.26%、94.96%。

二、中矿资源近5年资本运营大事回顾

近三期中矿资源的经营业绩表现相当优异,主要是因为从原以矿产资源勘探服务业务为主转换到“锂矿采选冶炼及稀有金属开发利用”业务赛道。自2018年以来,中矿资源以近5年的时间实现了华丽“转身”,经过梳理发现其这一时期做了不少大事。

1、投资并购端

(1)2018年18亿元收购东鹏新材股权,切入锂矿冶炼业务:2018年1月,中矿资源公告通过“换股+部分现金”方式,以18亿元的价格收收购东鹏新材100%股权并通过发行股份募集配套资金。该笔业务既涉及重大资产重组又存在股票增发行为,难度不少,时间很难掌控,但中矿资源用8个月时间于2018年8月完成收购。

(2)2019年以9.36亿元的对价收购稀有金属——铯铷盐的开发利用业务(含TANCO矿的100%权益):2019年1月,中矿资源公告以1.3亿美元,折合人民币9.36亿元收购CABOT公司。历时7个月完成,成功收购铯铷盐的开发利用业务,并取得了含有锂矿资源的TANCO矿100%权益。

(3)投资4.5亿元建设2.5万吨锂盐项目:本项目于2019年4月开始启动,于2021年8月投入生产,历时2年4个月。

(4)1.8亿美元收购B矿:2022年2月公告并最终历时6个月以12.6亿元(1.8亿美元)收购B矿业务。

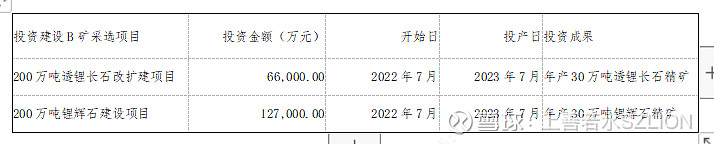

(5)投资19.3亿元建设B矿采选项目,一年完成。具体如下:

(6)投资10亿元,建设3.5吨锂盐项目:本项目于2022年2月开始建设,预计于2023年4季度开始投产。

(7)投资9亿元,建设T矿100万吨/年采选项目

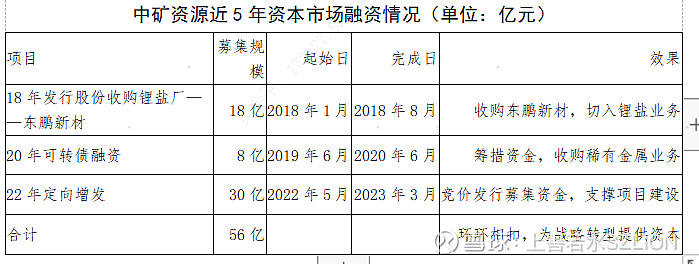

2、资本市场融资

中矿资源自上市以来,受限于原主营业务的规模较少及自身资本实力不够,为了有效地拓展新业务赛道,其充分地利用资本市场的融资便利性,近5年以来,通过资本市场融资3次。这有力地支撑起了其战略目标,同时也是其管理团队具备良好执行力的明证。具体见下表:

三、中矿资源锂矿业务成本分析

中矿资源2022年、2023H1生产销售的锂盐所需锂精矿既有外购也有自产。随着B矿新建的400万吨采选矿项目于2023年7月份达产,中矿资源从2023年下半年开始,锂盐生产所需锂精矿将100%自给。由于中矿资源并未在定期报告中分别自有矿及外购矿披露锂盐生产成本,我们需要根据相关数据推断出其自有矿的锂盐生产成本。

1、主要参数

根据中矿资源披露,B矿所生产的锂辉石精矿8吨可以生产出一吨锂盐,其生产的透锂长石精矿则需要12吨才能冶炼一吨锂盐。B矿的200万吨透锂长石改拓建项目年可产出30万吨透锂长石精矿,折锂盐2.5万吨,200万吨锂辉石新建项目年生产锂辉石精矿30万吨,折锂盐3.75万吨。

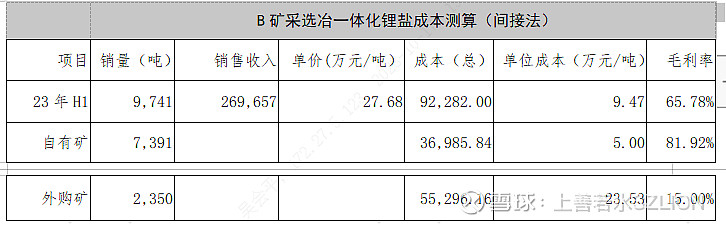

2、采选冶一体化下的锂盐成本

我们根据相关数据,通过两种方法推算中矿资源以下属B矿所产出的锂精矿作为原材料,在采选冶一体化下的锂盐生产成本。

方法一:利用B矿新、扩各200万吨锂矿石采选项目可研报告,直接测算

方法二:根据2023H1披露的数据,采纳外购矿锂盐市场平均毛利率间接测算

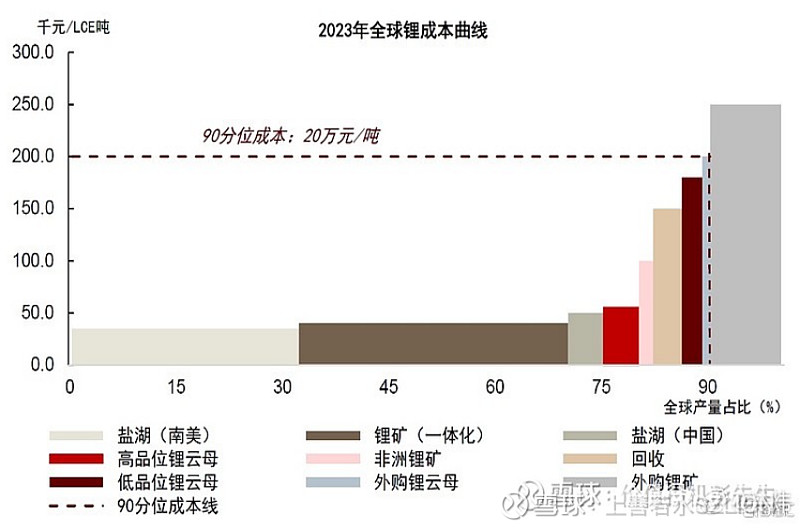

根据上述推算,我们看到直接法下中矿资源的锂盐单吨生产成本为4.84万元,间接法推算出其单吨锂生产成本为5万元,二者相差不大。同时,对照中金公司所给出的锂盐成本线,中矿资源采选冶一体化下的锂盐生产成本在45分位的水平,除了南美盐湖提锂外,处于第二低的水平。

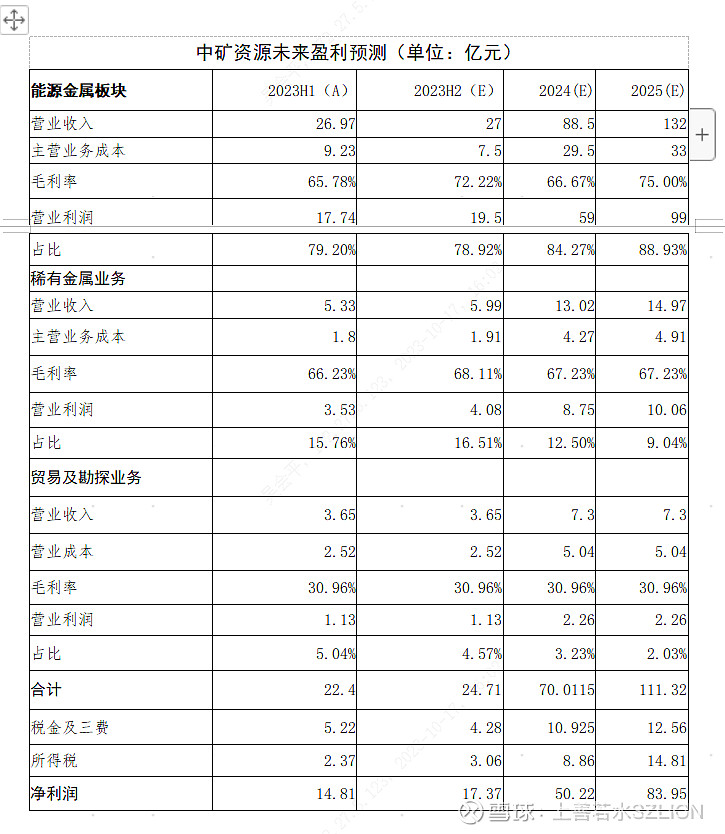

四、中矿资源盈利预测

1、主要假设

锂盐价格(不含税):2023年下半年18万元/吨、2024年15万元/吨、2025年20万元/吨;锂盐销量:2023年下半年1.5万吨、2024年5.9万吨、2025年6.6万吨;稀有金属业务:营业收入每年按15%的比率增长;毛利率保持不变。

2、未来3年盈利预测

五、中矿资源估值

根据中矿资源盈利预测,若按2024年8倍PE估值,其总市值为401.76亿元,合每股估价为56.35元;若以分部法进行估值,能源金属板块按营业利润6倍值为354亿元,稀有金属板块按8倍营业利润估值为70亿元,贸易及勘探板块按5倍营业利润估值为11亿元,以上合计为435亿元,合每股估值为61.01元。

需要说明的是,我们对中矿资源的估值还是比较保守的。一是我们未以其锂盐产能全部利用时的2025年盈利数据做为估值基础;二是我们并未对其所持有的除B矿及T矿外的其他矿权进行估值,根据公司披露,公司拥有重要的矿权还包括:赞比亚西北省希富玛等3处铜矿,保有储量折合铜金属含量为45万吨;还有铁矿及稀土矿等矿权。

六、中矿资源的竞争优势及风险

1、竞争优势

经过对中矿资源近五年的经营管理情况的分析,我们认为其具有如下优势:

——良好的战略规划能力及优秀的执行力。事实上,中矿资源原主营业务为矿山资源及工程勘探服务业务,这一业务发展天花板低,增长主要依赖人力投入,已实现收入还时不时出现坏帐。自2018年开始,5年来中矿资源战略转型极为成功,以3笔收购(东鹏新材、CABORT及B矿收购)全面转型新能源汽车产业链上游的锂盐业务及稀有金属业务,这3笔投入为上市公司带来了近十倍的市值提升。另一方面,纵观中矿资源近5年的重大事项,可以发现其管理团队有着极强的执行力,不但每次上市公司公告的重要业务不仅使命必达而且效率极高。有这样优秀的管理团队,我们将资金投在这放心。

——管理团队(集体)成为上市公司的实际控制人,这一股权结构可以规避一些潜在的道德风险。中矿资源原为有色领域进行矿产勘探业务的国家队,一方面其管理团队素质较高,另一方面由于是通过MBO方式使得管理团队成为上市公司实际控制人的,股权较为分散,可以规避一股独大的家族式民营企业玩弄“财技”侵占中小股东利益。同时,也能摆脱国有企业效率相对低下的牵绊。

——矿产资源勘探服务领域的国家队底色使中矿资源具备为我们投资者带来惊喜的可能性。截止目前,中矿资源已全面战略转型到锂矿及稀有金属的采选冶业务,应该说物超所值的矿权获取能力将是决定其是否有强大竞争力的根本所在。就这一点上而言,中矿资源恰是我们国家的领军企业,代表着中国的国家队水平。这已从B矿收购后,通过勘探投入锂矿增储一倍的实例中得到了验证。我们应该相信中矿资源优秀的地质勘探能力将是其获取优质矿产资源的基础保障,是其区别于其他锂矿企业的相对竞争优势。

——锂矿石完全自给、采选冶一体化,有助于中矿资源取得相对同行的成本优势。自2023年下半年开始,中矿资源将完全实现锂矿冶炼所需矿石的完全自给,是一家采选冶一体化的企业。对比国内锂矿上市公司,具备这一条件的企业并不多,这有助于其取得在行业竞争中的相对成本优势。根据中金公司的研究数据,在锂盐生产成本比较表中,其是仅次于盐湖提锂的那一档,但她的锂盐质量又要优于后者。

2、风险提示

中矿资源做为锂矿及稀有金属业务的国内领军企业之一,本人认为其主要风险有如下几点:

——地缘政治博弈风险。其矿山分布在加拿大和非州的津巴布韦、赞比亚等地,在当今世界政治经济形势下,存在地缘政治风险;但相信随着我国国力的增强,能更好地维护我方企业的正当权益。

——锂盐价格继续下行风险。2021年以来,由于新能源汽车等下游需求强劲,锂盐价格迎来了一轮暴涨。可是好景不长,2023年上半年,仅半年的时间,锂盐价格就从最高峰时的每吨60万元回落至20多万元,跌幅在50%以上。即便如此,未来仍存在锂盐价格持续下行的风险。