在股票投资上,我倾向于公开发表看空言论,而非陈述看多理由,因为只有强迫性的反向思考,才能让我们更好地避免固执己见,以及更好地理解我们的交易对手。因此,我曾写过看空泸州老窖的理由、写过福耀玻璃的贴,也悬赏过不买格力电器的原因——并非讨厌,恰好是喜欢。

但是,最近福耀玻璃跌了一些后,福耀玻璃页面上骂福耀玻璃的球友多了起来,仿佛此前他们的看多理由都瞬间蒸发了一样。在此,希望能简单陈述我对福耀玻璃的一些思考,以及分享对近期股价波动的看法,以供参考。

【经历】

我是在2016年熔断行情后开始关注到福耀玻璃的,如今回头看福耀玻璃,会觉得当时的机会简直像梦幻一般,机会的识别难度很低,价格也非常合适,于是在花了两三个个月的研究和思考后,迅速开始建仓、加仓,持有至今,任一账户的持仓成本都没有超过15元。

【思考】

为什么看好福耀玻璃?财务分析大家都说过了,我说点个人思考。

1、这是A股市场少有地对投资者非常友善的企业。

董事长曹德旺先生不用说了,有中国善人的美誉,捐款众多,又是一个虔诚的佛教徒。如果大家看过他的报道、经历,都会对这个人有不错印象,如果还有心,更可以看看他的视频采访,是一个非常憨厚、实在的企业家。

我曾在2016年的时候,以投资者名义,直接打电话给福耀玻璃的证券事务代表(电话在年报上就有),只是说我买了你们公司的股票,想了解你们公司的情况,就帮我转接到了一位证券事务代表。

这位证券事务代表非常耐心,也非常热情,对可以公开的数据都一一解答。我大概问了半个小时,问题包括:你们的主要竞争对手是谁? 内地的真实市场占有率是多少?为什么你们的毛利率会比两个海外巨头做得更好?每年研发投入多少?美国工厂进展如何?欧洲市场推进情况怎么样?自有现金流为什么波动、资本支出计划如何?

那半个小时的通话让我弄清楚了很多问题,也得到了和大家传闻中不一样的信息,更加真实和准确。但更重要地是让我确认,这是一家对投资者非常友善的企业,这样的企业不会主动占投资者便宜。

2、护城河思考:细长食物链上的秃鹫

有偏好消费股的朋友曾不解,这样一个同质化生产的行业,到底有什么护城河?福耀玻璃是有很深护城河的,但是要尝试换个思维模式去想,个人感觉,这或许应该用进化论的角度去理解。

首先,玻璃行业本身是个很糟糕的行业,我们随手翻下同行的报表就知道,亏损的亏损、低毛利的低毛利,但福耀玻璃很聪明地选择了汽车玻璃作为切入口,让自己归为了汽车行业这个食物链条上,从而和一般玻璃企业有了很大区别。

但汽车玻璃依旧是个很糟糕的行业,属于脏、重、累的活,前期需要大量资本投入,等工厂建起来了还得有一个较长的盈利周期,才能逐渐降低生产成本,但是,就算你能盈利,你的经营半径也非常短——玻璃很重,运输成本高,又得进厂做配套。因此,汽车玻璃和其他配件厂一样,得跟着汽车厂跑,哪里汽车厂集中,它就得哪里建厂(这点和茅台相差就远了,不管卖多少酒,茅台酒厂就蹲在茅台镇了)因此,我们就可以理解,福耀玻璃到美国建厂是必然的趋势,是正常的经营,批评曹德旺要跑的言论有些过了。

可以作为辅助论证的证据是:1、整个汽车玻璃行业没有一家央企,也没有像样的国企,更从没听过BAT要跨界到汽车玻璃的行业——不是他们没能力,而是他们根本不感兴趣。大型企业会跨界到房地产、金融和白酒,但绝不会进来汽车玻璃,非不能也、实不为也。 2、除了福耀玻璃,海外前列的汽车玻璃巨头的毛利率与净利率都很低,他们活得并不好

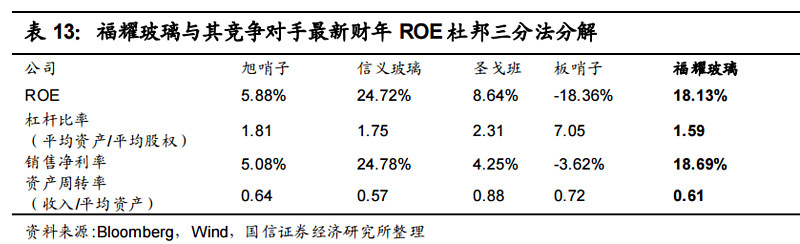

这里引用国信证券的研报数据:

福耀玻璃的销售净利率能达到18.68%,但三个海外巨头的销售净利率都只有个位数,板哨子直接为负数。

上述文字是为了说明:汽车玻璃是一个糟糕的行业,投入成本高、盈利周期长且运营半径短,这注定是一个高资本支出、却获利不易的领域。

可以进一步做辅助证明的是,据福耀玻璃证券事务代表的说法,海外的三个汽车玻璃巨头这几年都在转移、撤出汽车玻璃行业,转移到毛利率更好的高科技玻璃上,比如电脑玻璃、手机玻璃。

别人都不喜欢、难以生存的汽车玻璃行业,福耀玻璃却活得很好,而且越来越好,主要竞争对手还无心恋战、正在逐步退出。

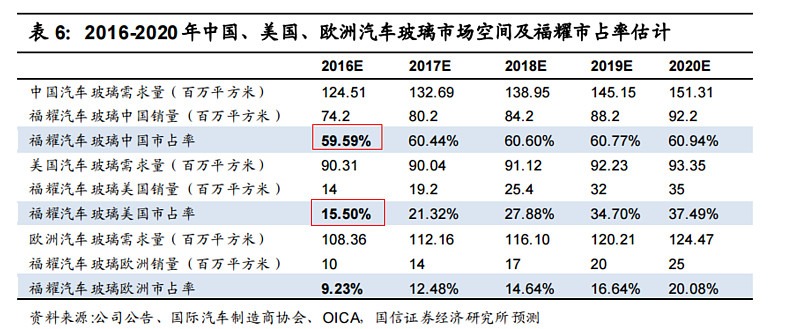

上图是福耀玻璃的市场占有率数据,可以看到已经占据了国内的六成市场,美国市场也达到了15.5%。

进化论的一个重要结论是,一个物种能否活下来且活得好,不取决于它是否最强壮或最快,而取决于它是否适应这个食物链条,能否形成博弈策略最优:如果温和策略占优,那鸽子会比老鹰更适合生存;如果大量繁殖策略占优,那容易被踩死和蟑螂也可以活得很好。

汽车玻璃几乎是一个【厌恶性】行业,这个食物链条非常细、非常长,容不下多少巨头,在里面生存颇为不易。但福耀玻璃是个例外,它非常适合这个领域、又非常善于这个领域,别人不能吃、吃不下的肉,它能吃得很开心——这就是一只秃鹫,别人觉得难吃的腐肉,它吃得很开心,还吃到了很多肉。

并且,汽车玻璃领域举目都没有什么对手。

在下游是什么情况呢?汽车玻璃对于汽车厂而言,绝不是核心配件,属于那种没有不行,有了没多了不起的东西,但如果出问题就很麻烦的领域——有点像拉链之于高端服装,那是客户为数不多能感受质量的地方,一旦拉链不顺畅,2K、3K衣服给人的感觉就很劣质。玻璃占据一辆汽车的成本比例很低,因而波动对于汽车厂而言并不敏感,汽车厂即便要砍成本,也很难去砍汽车玻璃——砍了又能降多少?

因此,一旦汽车厂采用了一家玻璃厂的配套,一般而言不会轻易更换,一者是重新配套需要时间和成本,二者是如果流程顺畅,更换之后需要重新对接,一旦一个环节出错,就会影响整体项目流向。

小结论就是,在这个细长的食物链条上,福耀玻璃天然适合且专注这个领域,直接对手不适应、潜在对手没兴趣;下游厂商对价格不敏感,不会因为一点价格就换供应商,更看重稳定性、配套和设计能力。

这样的生物,应该可以获得很安全且很滋润。

3、竞争优势的来源:专注

曾有一位朋友质疑,为什么别人做不好,就福耀玻璃能做好?这个问题我也曾问过福耀玻璃的证券事务代表,他的回答很多,但总结到最后只有两个字:【专注】。

我一度也怀疑,但反复研究和思考后,我确认答案就是专注这两个字。

首先要说明的是,投资者和企业家的角色非常不同,思考的模式差异也很大。

对于一些投资者来说,【专注】是一个很轻巧的话,毕竟每家上市公司都会吹嘘自己有多专注;但对企业家来说,专注是很不容易的,真的能够心无旁骛地专注一个细分领域、获得竞争优势,需要巨大定力。

曹德旺先生也曾试过做建筑玻璃,但在经历一次房地产风波后,曹德旺先生毅然决定将所有建筑玻璃生产线卖掉,从此专注在汽车玻璃领域,目标是为世界做一块好汽车玻璃——真是简单、直接的企业愿景。

反映在财务报表上,就是福耀玻璃的毛利率不断逐步上升,福耀玻璃越来越适合吃汽车玻璃这碗饭了。

这些年市场曾有好几个风口,但是福耀玻璃一直保持了很好的战略定力,没有跨界做白酒、房地产、互联网、金融,只是老老实实地做汽车玻璃,这是福耀玻璃很宝贵的竞争力来源。

我个人相信,投资者和企业家角色定位不同,应该做不同的事情。投资者没有亲临战场,就应该相信将帅,只要将帅没有二心,就应该让他们自己决定。

在福耀玻璃的股票投资上,就是只要福耀玻璃一直坚定曹德旺当初画下的企业愿景、专注在汽车玻璃领域、同时依然友善对待投资者们,我们就应该相信管理层。

【股价问题】

下面谈下股价和估值的问题。很多球友看了一些看好福耀玻璃的看多贴后开始买入福耀玻璃,但近期多少都被套了一些,于是开始骂福耀玻璃。

我个人分享如下思考:

1、检验一个投资者是否合格的基本标准,是体系的内在逻辑自洽性。

一个人可以信奉任何一个投资流派,不管是趋势也好、逆向也好、江恩也好、波浪也好、价值也罢,都没关系,但一个人唯一不能做到的就是【提着自己的头发把自己拉起来】,即一个人不能逻辑不自洽。

举例而言,如果是一个趋势投资者,那就不能恐高,必须越高越买,用《股票作手回忆录》的话来说,就是哪怕涨到月球上也得买,但一旦趋势变坏就得马上开跑;一个逆向投资者就不能跑被套,只能越跌越买,跌成地板也得前行——除非一开始你就错了。

我觉得最不可取的一种态度就是,奔着趋势交易的心态买了一只股票,结果被套,于是自己骗自己说:我要做价值投资者、从此长期持有!这不是价值投资,这只是自欺罢了;同样的,一个投资者不能以价值投资为开端,但一旦股价下跌就变成了趋势投资者。

如果福耀玻璃的下跌让你觉得痛苦,不妨问问自己,当初买入的理由是什么?这些理由是否还在?如果一开始只是胡乱买的、人云亦云,可以退出,让自己不再痛苦;如果你认为自己是理性买入的,当初的理由还在,可以继续坚持。

2、你必须先找到一个不会输的理由

投资界最流行的国学,大概就是 孙子兵法和 王阳明,但可惜大多数人只是随意翻阅、聊作谈资,没有深入研究、更不打算践行。

孙子说,故善战者,【先为不可胜,以待敌之可胜】,意思是说,要先努力做到自己不会输,再去等待可以获胜的机会,因为会不会输只取决于自己,但能不能赢却要看对手给不给机会,即【不可胜在己,可胜在敌】。《大学》整本书的要义也让人一切【求其在己】,而非求其在人,人应该努力做到自己可以做的所有准备,再去等待可以获胜的时机。

在股票投资上,你一定要有股价大跌怎么办的思考实验。如果你想象一下大跌,结果发现自己完全没有办法接受,那你还没做好心理准备投资这个股票。

在福耀玻璃上,我的一个准备是,我较大把握确信,我可以获得5%以上的股息率。只要企业健康运转,即便股价跌到10块,这都不会改变我的股息率——这就是为什么我将成本压在15以下的原因。

赚企业的钱是容易的,赚市场的钱是艰难的,我建议,我们应该努力赚企业的钱。