本文首发于微信公众号:价值微光、首次深度覆盖于五月底发布,逻辑正在兑现

团队成员多年投资机构买方研究员经验,对大消费、新能源等行业具备完整的投资分析体系以及消费趋势的独到见解。愿意与大家毫无保留分享思考,欢迎关注

2020.08.20分众传媒发布半年报:

主要会计数据和财务指标

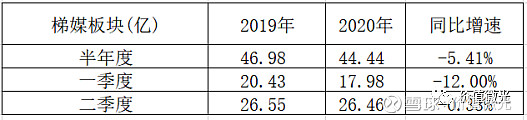

梯媒营收按季度分拆

由于疫情原因,电影院没有开门,而分众的估值提升主要来自于梯媒,因此我们重点分拆一下梯媒板块,以下的数据由我本人根据调研纪要与公开信息算出,与真实情况或有出入,但是相差不会太大。

从上图中看到,二季度营收增速与我之前预估的10%相比低于预期,10%的营收增速主要是根据知常容调研二季度刊挂率同比增长40%以及CTR刊例费增速估算而出,由于二季度分众为了获取客户,在原先基础上给予了部分客户20%左右的价格折扣,预估平均折扣价在10-15%之间,点位数量缩减5%,且40%的正向增长主要是一线城市数据,低线城市同比没有那么乐观,因此之前预估的分众梯媒二季度营收同比增长10%。

低于预期原因:点位缩减数量大幅度超过预期

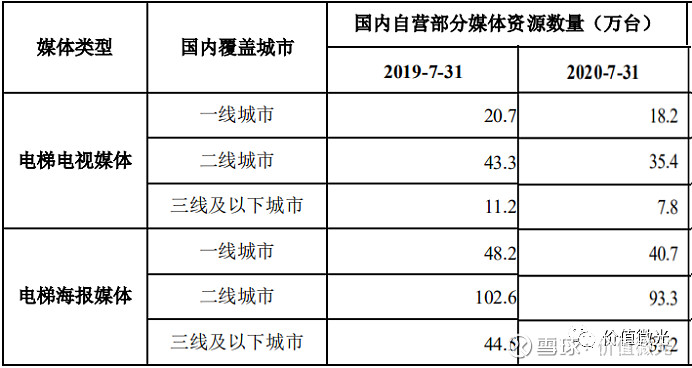

我们可以看到,与2019年上半年相比,分众传媒点位数量一线城市同比下滑11-15%之间,二线以下城市同比下滑更是在10-25%之间,平均数量下滑超过15%,远超我之前所判断的点位缩减预期,那么在叠加了15%左右的客单价下滑程度,这也就能合理解释为什么刊挂率同比大幅度增长而营收持平的原因了。

预计未来点位或继续优化,但是优化空间已经不大,且三季度开始客户量明显增长,客单价环比再难下滑,因此继续跟踪刊挂率对于业绩的指导作用会更准。

净利润大幅度增长原因:

1、报告期内公司楼宇媒体租赁成本较去年同期减少 24,551.8 万元,降幅为 14.35%。与点位缩减数量相比保持一致,可持续)。

2、财政部税务总局于 2020 年 5 月发布第 25 号公告,2020 年全年免征文化事业建设费。因此 2020 年上半年公司营业税金及附加的金额为 0.26 亿元,与去年同期 1.72 亿元相比下降约 85.05%,该部分较难持续。若将该部分剔除,那么上市公司上半年业绩约为6.5亿。

中报亮点:

1、净利润大幅度超预期,8.2亿净利润几乎超过市场所有预期上限,公司经营杠杆属性被充分体现。

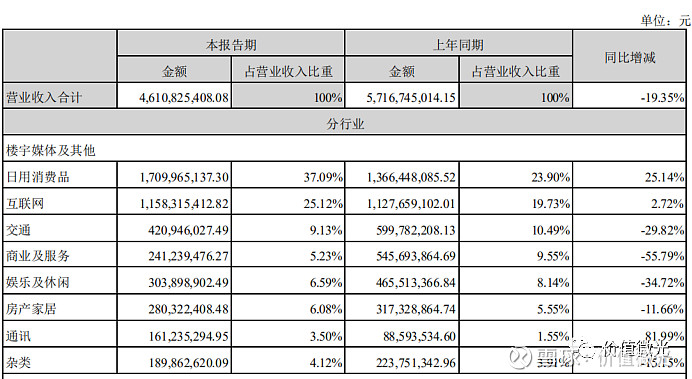

2、公司日用消费品客户同比继续大幅度增长,这部分客户投放持续性好,付款能力强,坏账率低,属于最优质的的客户群体,日用消费品客户的占比持续增长有利于降低分众传媒业绩周期性,提升估值区间。

3、公司现金流超预期:公司销售现金流55亿,为营业收入的122%,经营性净现金流20亿,为净利润的2.5倍,净利润质量高,销售获现率高主要是由于应收账款在剔除坏账准备以后相对于2019年底降低了大约5个亿,体现出分众传媒回款能力在提升,这与客户结构改变可以对应起来。

4、本报告期末已签订合同 、但尚未履行或尚未履行完毕的履约义务所对应的收入 金额为 3,180,865,874.88,其中,3,024,511,006.36 元预计将于 2020 年下半年确认收入,155,457,373.01 元预计将于 2021 年度确认收入,897,495.51 元预计将于 2022 年度确认收入。从已签订尚未完成的订单来看,下半年能确认的收入已经达到30亿,在手订单充沛,为下半年营收正增长提供了良好基础,个人预计全年净利润将会落在25-35亿的区间中。

长期展望

分众传媒同时具备成长与周期属性,2020年上半年明显处于周期低谷状态,而营收能够持平可以说是由成长所抵消,随着经济复苏,周期因素也大概率将贡献正增长,而商业模式上看分众传媒具备高经营杠杆属性,且其客单价随着客户数量增长而增长,客户数量下降而下降,在经营杠杆的基础上相当于再加了一次杠杆,那么随着周期复苏,未来业绩波动大概率会超出市场预期,二季度业绩开始回正,三季度营收大概率同比增长,长期逻辑正在兑现,继续维持原先观点不变。