本来建完仓就准备写篇文章记录一下,无奈收集部分资料花了不少时间。期间齐翔的涨幅不少,感觉像是来吹票的了![]() 。(注:此文是记录贴,非吹票贴。)

。(注:此文是记录贴,非吹票贴。)

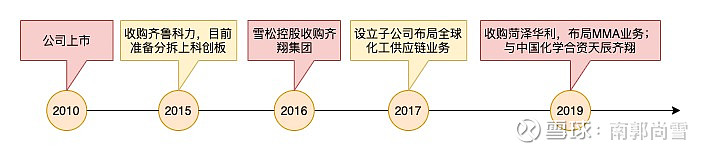

先来看看公司的发展历程:

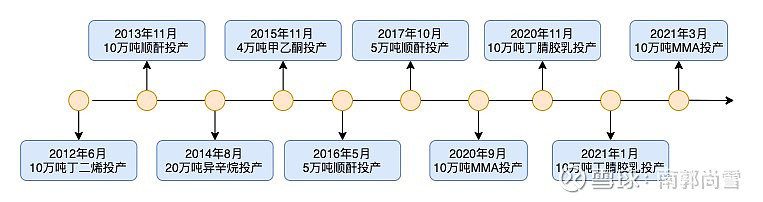

再来看看产能投产时间线:

可以看出,公司上市后的发展大约分为3个阶段:

第一阶段2010-2016:公司投募项目和扩产项目有序进行,其中顺酐从0开始一步步做大做强,公司从甲乙酮单引擎变成甲乙酮和顺酐双引擎。

第二阶段2017-2018:雪松集团进入视野,获得公司控股权。雪松入住后的次年开展了供应链业务。这段时间公司的产能扩展进入停滞阶段。业绩也进入了停滞阶段。

第二阶段2019至今:2019年开始布局各类高附加值项目。且到2020年下半年部分新产品产能陆续投放。这也是今年业绩暴增的重要原因。未来仍有多个重量级项目加紧建设中。

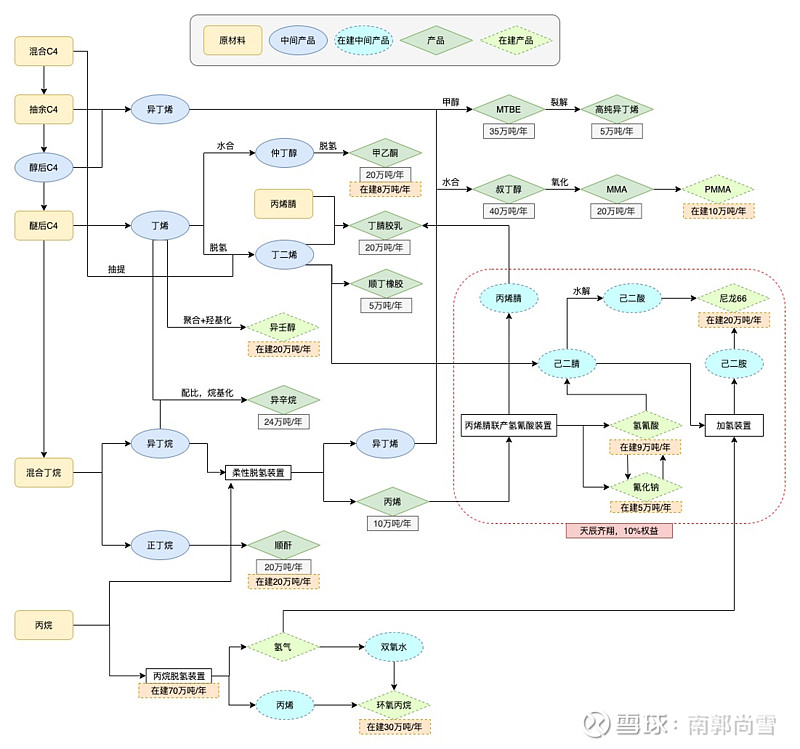

那么可以看出,从第三阶段开始,公司的重心从专注于对原料碳四进行深度加工,转化成高附加值精细化工产品的研发、生产和销售。目前进展非常顺利。下面来看一下公司的产品矩阵:

【注:字比较小,可以放大图或者下载下来看】

可以看出,公司产品布局多样化,整个版图逐渐清晰。各产品、与周边项目之间的上下游协作关系也逐渐开始建立。

具体的各类产品的分析就不多说了,有很多大V的精华帖写得都非常详细了。关于供应链、雪松高质押这些也不展开说了。这里主要说一下我怎么给齐翔进行估值测算。

先来看看公司系列产品历年的销售数据表:

可以看出,公司销量和营业收入从2012年至2017保持着健康的增长,2017至2020总销量进入停滞阶段,这和上面分析的公司发展历程是相吻合的。公司今年开始业绩进入爆发阶段,从表中可以看出业绩贡献主要集中在顺酐类和其他化工品类:

1、顺酐类产品业绩爆发,半年毛利达8.22亿,往年全年平均6~7亿。主要原因是20万吨MMA投产带来的业绩贡献,以及主力产品顺酐、异辛烷维持较高景气度。

2、其他化工品类业绩爆发,半年毛利达11.02亿,往年全年最高不到6亿。主要得益于20万吨丁腈胶乳的投产。

业绩可持续性分析:今年爆发的产品包括MMA、丁腈胶乳、顺酐、异辛烷。其中:

1、MMA:新投产产品,目前价格区间较为稳定

2、丁腈胶乳:2022年开始大量产能投放,预计对价格冲击较大

3、顺酐:下游需求增长,笨氧化法工艺逐渐被替代

4、异辛烷:C4原材料价格2021Q3开始上升,将侵蚀部分利润

公司未来投入的项目中PO也面临较大的竞争压力。综上:公司产品具体明显的周期性,但各产品的周期长短有差异。因此保守起见,采用周期股的估值方法给公司进行估值测算。

【周期股估值方法可移步唐书房:《陕西煤业的思考过程》《分众传媒投资回顾及周期股估值方法的尝试》】

这里,我以席勒市盈率模型为基础的周期股估值方法,同时要考虑公司快速扩张和新产能投放带来的增量。

【注意:这里的估值测算均剔除了供应链业务】

1、算出当期的修正毛利。修正毛利 = 公司当年营收(化工产品) * 过去10年公司化工产品综合毛利率的平均数。150亿 * 18.1% = 27.13 亿【注意:修正毛利是一个虚拟概念,并不等同于当期实际赚得的毛利,而是一个相对的“平均毛利”】

2、假设三费+研发费用占当期营收3.5%。所得税15%。得到修正净利润18.6亿。保守起见,公司自由现金流按修正净利润的8折估算,得14.9亿。

3、按照无风险收益率3~4%,对应合理估值25~30倍,对应合理市值 372.5~447亿,取中值 410亿。那么410亿应该是今年合理估值的中值。【注:410亿虽然是个准确数字,但是估值是一个范围,根据各种变量上下浮动,不要过分较真于410这个数字本身】。

4、买入价为当年合理估值的7折,为 287亿。我的建仓范围在220~250亿之间,仅供参考。

5、卖出价设置在合理估值的两倍,大约在800亿的范围。考虑到明年有较多产能投放,且目前接近年末。我的卖出范围应该会设置在 800~1200 亿之间,分批次卖出。【注:持股中途有其他未考虑事件的出现会随时纠正估值和卖出范围】

6、估算一下公司2023年的估值。假设公司2023年新增100亿的营收,滚动毛利率落在18.1%~25%的范围。【随着公司高附加值产品的投放,毛利率趋向于上升】。按照同样的方法,可以得到公司在2023年合理估值为 680~1000亿 的范围内。