炒股这几年来,多少有些成长,从什么都不懂的韭菜,变成了懂很多,但还是无法稳定盈利的韭菜。决定尽量抽空多写些长文,也许能从韭菜,变成股评家,虽然股评家大多也不能稳定盈利。

这是我的第一篇长文,我同步发在微信公众号上,希望能和更多股友一起交流成才,我们或是热爱炒股,或是一根筋想回本,总之我们花了很多精力在买卖股票上,既然花了精力,那就理应能够稳定盈利,如果没有,那我们就花更多的精力。

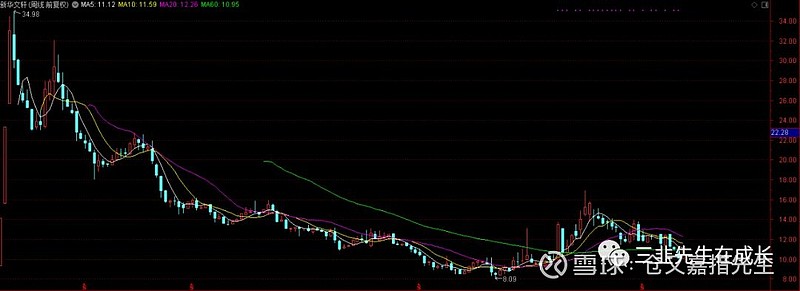

最近买了个股票被套了,这个股是中信出版:

当初为什么会买呢,就因为下面几张图:

就因为机构疯狂抢筹,并且是持续买入,从开板当日的37,到最高的44,机构一直在买,当时想啊,机构这么抢,肯定有投资价值啊,就赶紧跟着抢了点,也没来得及分析这公司到底怎么样。

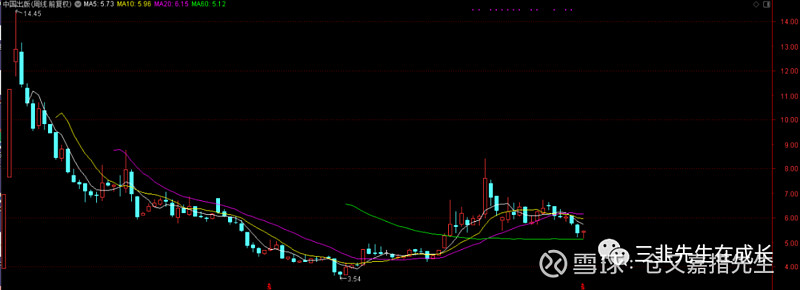

但是呢,机构管买不管拉,柚子也不来抬轿,后来股价缩量阴跌,我慌啊,基本面不行的票我可拿不住,虽然从量能上分析机构并没有出货,但是我曾经关注过一个股票叫罗博特科,当时也是开板后机构持续逆势买入,后来,走势如下:

要知道,二三月份是小牛市,很多股翻倍了,而这个股却腰斩。罗博特科中报显示,至6月30号,这个机构还在,共持有6.2%的流通筹码:

竟然是个保险资金,细思极恐啊。这个公司的基本面我研究过,很一般,想不到险资买他的理由。

说回中信出版,被套后我慌啊,担心中信出版的机构也是这么的不靠谱,那就自己深入研究一下中信出版吧。

公司是做什么的呢?

IPO说明书中说:

本公司定位于为社会大众提供知识服务及文化消费,主营图书出版与发行、

书店零售及其他文化增值服务。本公司致力于以优质内容和创意资源垂直整合文化、生活、教育及娱乐等领域,打造以“内容+”为核心的优质知识产权服务生态集群,建立以用户为中心的立体知识服务体系和聚焦于都市人群阅读与文化生活需求的智慧生活服务体系,逐步发展成为中国具有较强影响力和较大规模的综合文化服务提供商。

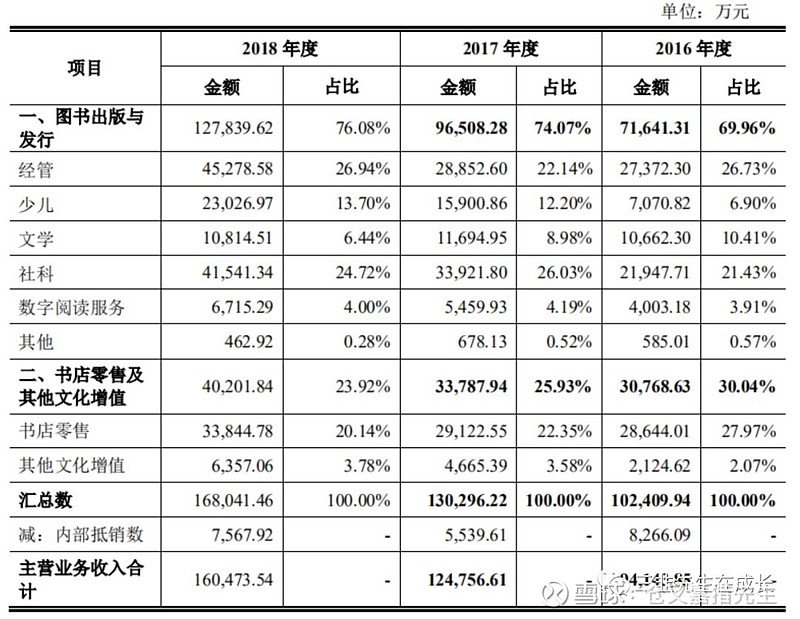

营收构成如下:$$$

简单来说就是,出书、卖书(包括其他出版社的书)和开书店,书店里还卖些其他瓜子咖啡之类的吧。

印象中A股上市的出版公司有好多,比如新经典、中国出版、中国科传、时代出版、南方传媒、凤凰传媒、新华文轩等等。看看这些股上市以来的走势:

新经典

只看这些K线图的话,心里肯定是哇凉哇凉的,这些股,最后都没有好结果。

但是也不能能因为这些股的走势就推断中信出版也一样,虽然行业一样,但是细分赛道可能不一样,想象力和业绩有天地之别。举个热乎乎的例子,比如PCB,沪电股份和胜宏科技,同样是PCB,沪电是做通信板的,胜宏科技是做显卡板的,当时我就是没有搞懂这么简单的道理,才会在沪电翻翻的情况下,买入胜宏,觉得沪电都涨这么多了,胜宏也应该会涨。结果沪电因为通信行业景气,翻翻后再翻翻,而胜宏却应该挖矿显卡需求降低,业绩不及预期,股价趴在地板上。

说回出版行业,还需要再详细研究了这些公司的基本面和主营,差异如下:

新经典,主营文学出版,擅长运营培养作家,自有版权业务营收占比超过70%,第一家民营上市出版公司,当年关注度很高,因此走势也最好,独立于大盘走牛了一整年,现在增速下降,股价也慢慢回落,现在市值77亿,PE31倍。

中国科传,主营科技类图书出版,是中国最大的综合性科技出版机构,市值90亿,PE20倍。

中国出版,全资拥有多家国内一流出版社,包括人民文学出版社、商务印书馆、中华书局、三联书店、中国美术出版社、人民音乐出版社等,市值100亿,估值16倍。

新华文轩,市值135亿,PE14倍,主营西南地区教材教辅。

南方传媒,市值78亿,PE11倍,主营广东地区教材教辅。

凤凰传媒,市值208亿,PE15倍,主营江苏地区教材教辅。

再看中信出版,当前70亿市值,股价37,对应34倍的PE,在里面是最高,感觉很不妙,机构难道又是看走眼了?或者说,中信出版有哪里值得高看一眼的呢?再深入研究一下吧。

有张图很好的描述了公司的经营布局:

从招股说明书和各大券商研报中得到如下结果:

公司的主营业务,当前在大众出版领域市占率2.51%,名列行业第二,并且有较大提升空间。

并且在成长性较高的两大细分赛道中占据了比较好的位置,1 经管类,市占率17%,形成绝对领先地位,市场认可公司的精品图书的品牌;2 少儿类从无到有,预计今年将保持109%的增长,当前少儿类图书行业没有细分龙头,是公司将来主要的发力点,如果成功的话,可以再造一个中信出版。

优化书店零售业务,关闭亏损的机场店,扩张城市店。

至于未来的想象力靠产业链延伸,公司向综合文化服务提供商转型,发力三块延伸业务强化主业优势:1 为直接触达客户,向产业链下游延伸、布局书店零售(线上+线下);2 为通过富媒体传达中信出版资讯,公司开展了数字阅读服务;3 公司还在在职教育及少儿领域深度挖掘IP价值,提供文化增值服务。

并且本次IPO募资将全部用于:(1)图书出版与发行板块,拟投入4亿元储备版权+2000万数据挖掘体系建设。(2)书店零售板块,投入3亿元配合该板块转型,构建理想家为龙头+主题店+城市店/写字楼店+机场店布局。(3)数字阅读板块,拟投资5000万元建设升级富媒体平台。(4)其他文化增值板块,投资1.3亿元用于对优质IP进行增值发开,包括图书、影视、游戏、动漫等形式。

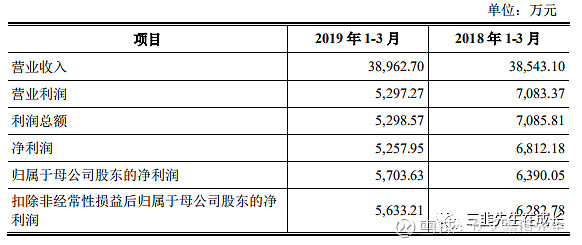

有个令人担心的地方是,公司IPO招股书中讲到2019年一季度业绩下滑,给我不好的预感,典型的套路啊,上市前三年业绩增速靓丽,上市后立刻业绩变脸:

到底是不是业绩变脸呢?公司给出的解释是:

1)本公司司为充分发挥国有文化企业的优势,实现将社会效益放在首位、社会效益和经济效益相统一,从2019年初开始全面梳理出版计划、重新配备出版资源,鼓励安排社会效益高的图书优先出版,使得部分图书延迟到一季度末或二季度出版;

(2)本公司控股子公司中信楷岚CFA、FRM等教材业务受完稿时间延迟和进口报关时间延后的影响,CFA等财经图书销售及其配套在线产品等的销售延迟,版权收入较去年同期下降较多;

(3)书店零售板块新开门店的影响,使得2019年一季度本公司销售费用较2018年同期增长较快。

并预测2019年1-6月份的业绩:

根据本公司预计,2019年1-6月预计实现营业收入为83,316.96万元,同比增

长10.00%;预计实现净利润为11,600.00万元,同比增长0.17%;预计实现扣除非经常性损益后归属于母公司股东净利润为11,279.27万元,同比增长5.83%。

这5.83%根本就达不到一个成长股的要求,如果公司业绩不能达到20%的成长,那股价跌到哪里都没有投资价值,但现在还不能下结论这公司到底值不值得投资,最好的选择是放到自选里继续跟踪,看这些具有想象力的地方是否能够慢慢兑现。

未来主要看2点:1)少儿类增长是否达到预期;2)书店运营是否好转。